FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

Nos últimos meses, uma das principais pautas de discussões do setor lácteo (se não a principal), tem sido as importações.

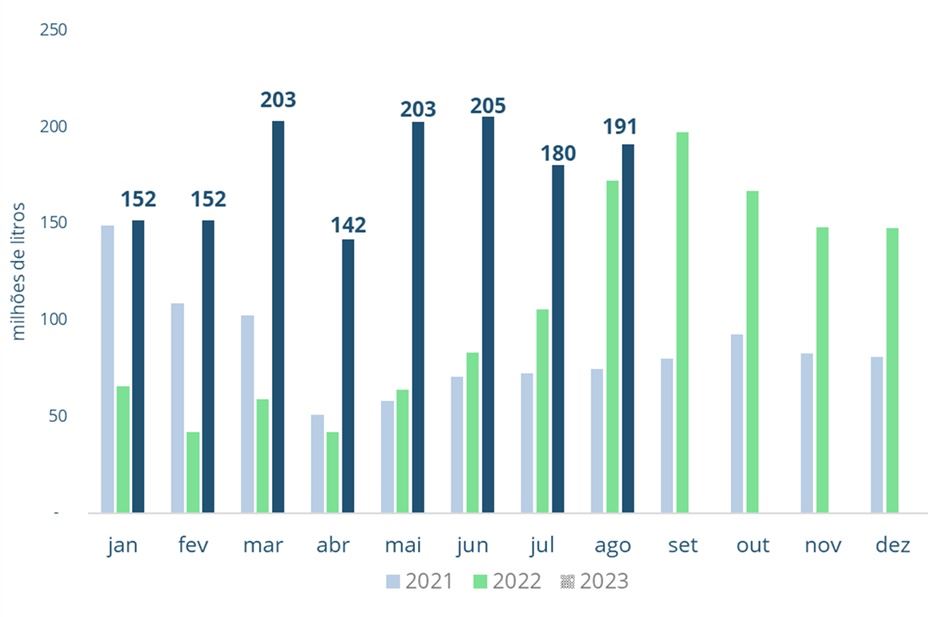

Os compradores brasileiros viram os preços dos produtos importados ficarem bem mais atrativos desde a segunda metade do ano passado, o que estimulou as compras do Brasil desde então. De janeiro a agosto, importamos cerca de 1,4 bilhão de litros em equivalente-leite (cerca de 8,3% da nossa disponibilidade total), conforme podemos ver no gráfico abaixo.

Gráfico 1. Importações em equivalente-leite

Fonte: COMEXSTAT - elaborado pelo MilkPoint Mercado

A forte queda nos preços internacionais

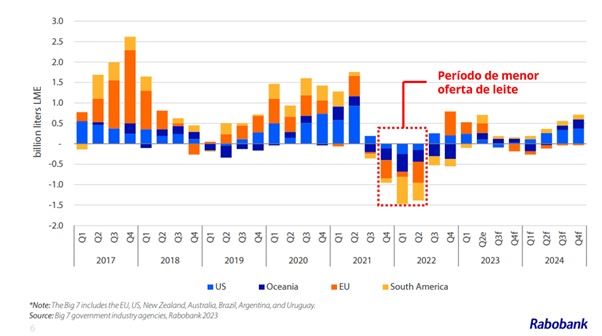

No primeiro trimestre de 2022, o mercado internacional viu uma forte disparada de preços. De um lado, tínhamos uma demanda mostrando maior firmeza. Do outro, tínhamos uma oferta de leite dos principais países exportadores em declínio, conforme podemos notar no gráfico abaixo:

Gráfico 2. Crescimento da Produção dos 7 maiores exportadores de lácteos

Fonte: Rabobank - Global Dairy Quartely Q3 - 2023

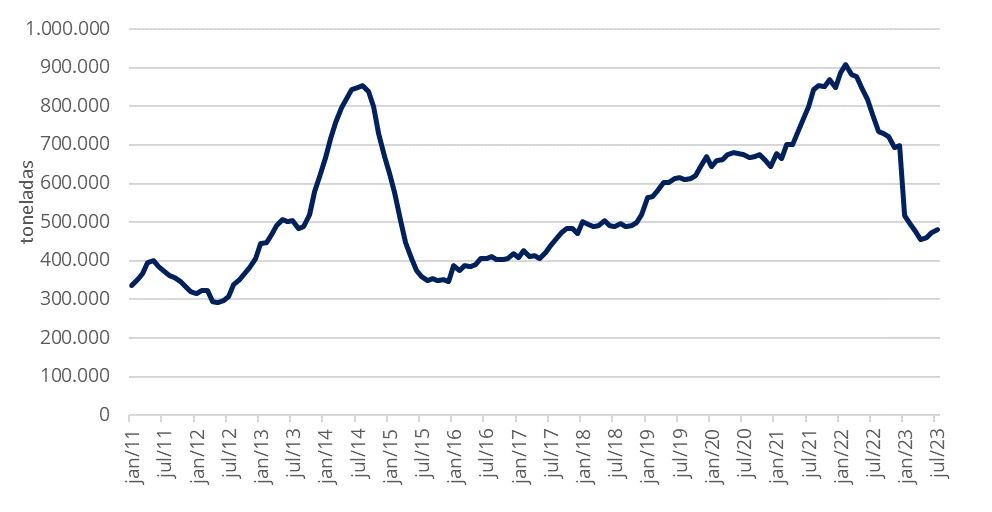

No entanto, desde a segunda metade de 2022. o mercado viu a demanda mundial pelos lácteos desacelerar. A China, principal compradora de lácteos do mundo, “tirou o pé” das compras, o que colaborou para acentuar a pressão de baixa dos preços dos lácteos no mercado internacional.

Gráfico 3. Importações de leite em pó integral pela China (soma dos 12 meses anteriores)

Fonte: USDEC – elaborado pelo MilkPoint Mercado

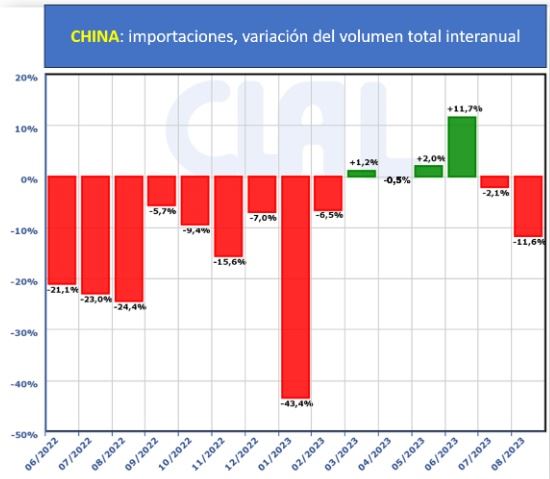

Já neste ano de 2023, de janeiro a agosto, o gigante asiático importou no total de lácteos cerca de 20% a menos do que importou de lácteos no mesmo período do ano passado, em virtude de um cenário mais desafiador para economia e consumo do país. Além disso, o país tem incentivado sua produção interna de leite, de modo a depender menos do mercado internacional para alimentar sua população, conforme discutimos neste episódio do Leite Futuro.

Gráfico 4. Variação anual das importações de lácteos da China

Fonte: Aduana da China, CLAL e OCLA

No sentido contrário, a produção dos países exportadores voltou a apresentar pequeno avanço, conforme podemos observar no período de 2023 do gráfico 2. Assim, em um cenário de oferta mais estável e demanda fraca, os preços passaram por uma vertiginosa queda, atingindo em agosto a mínima dos últimos 3 anos.

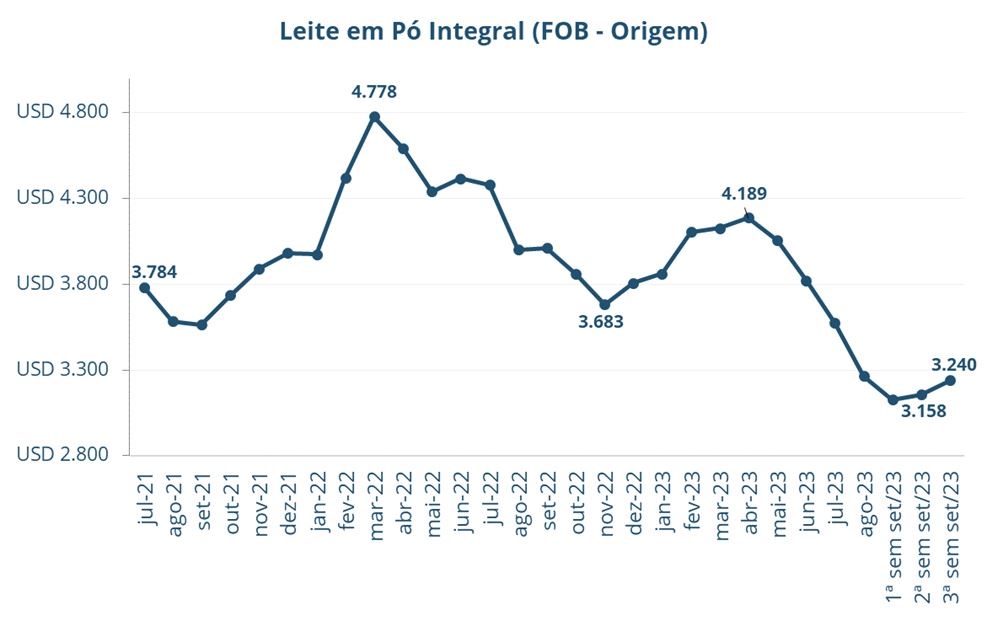

Gráfico 5. Preço médio do leilão GDT

Fonte: Global Dairy Trade - elaborado pelo MilkPoint Mercado

Entretanto, o mercado começou a virar nas últimas semanas

Com preços mais baixos, os compradores ficaram mais atraídos, corrigindo parte das baixas e dando maior firmeza aos preços. Os 2 últimos leilões da plataforma Global Dairy Trade (GDT) voltaram a apresentar alta nos preços, refletindo em mudança da trajetória conforme podemos observar no mês de setembro do gráfico acima.

Além disso, olhando para o mercado futuro, as perspectivas de demanda ficaram melhores. Apesar do cenário ainda ser de baixo crescimento para economia Chinesa, os últimos resultados divulgados para os indicadores econômicos da China mostraram um cenário melhor do que o mercado esperava.

Para perspectivas de oferta, com a queda dos preços dos últimos meses, os principais países exportadores de lácteos anunciaram expressivas reduções para o preço do leite pago ao produtor. Assim, a perspectiva de oferta de leite para o restante de 2023 e para 2024 ficou pior.

Dessa forma, com a melhora no cenário de demanda e expectativa de uma oferta mais enxuta, o mercado voltou a apresentar recuperação dos preços futuros.

No gráfico abaixo, podemos observar os contratos futuros para os meses restantes do ano nas respectivas datas. Tendo os contratos de dezembro como exemplo, no dia 03/mar precificava-se o leite em pó integral acima de USD3.500/ton. Essas projeções para o mesmo período de vencimento (dezembro), vieram se reduzindo nos últimos meses. Entretanto, na última semana, o mercado mostra claramente essa retomada de preços, com os preços já ultrapassando a barreira dos USD 3.000/ton novamente.

Gráfico 6. Contratos futuros de leite em pó integral (NZX Futures)

Fonte: NZX Futures - elaborado pelo MilkPoint Mercado.

O que isso pode impactar no mercado brasileiro?

Nossos principais fornecedores de lácteos via importações, Argentina e Uruguai, focaram grande parte de suas vendas recentes para o mercado brasileiro (que vinha pagando mais que o restante do mundo). Entretanto, com a retomada dos preços internacionais, outros destinos (como o próprio mercado chinês) voltam a ser interessantes.

Essa movimentação também já pode ser vista nos preços do Mercosul. De acordo com pesquisa do MilkPoint Mercado, na última semana os preços voltaram a subir após uma longa sequência de quedas. Além disso, as empresas consultadas relatam que os envios ao Brasil tendem a perder participação nos próximos meses.

Gráfico 7. Preço médio do Leite em Pó Integral - Mercosul

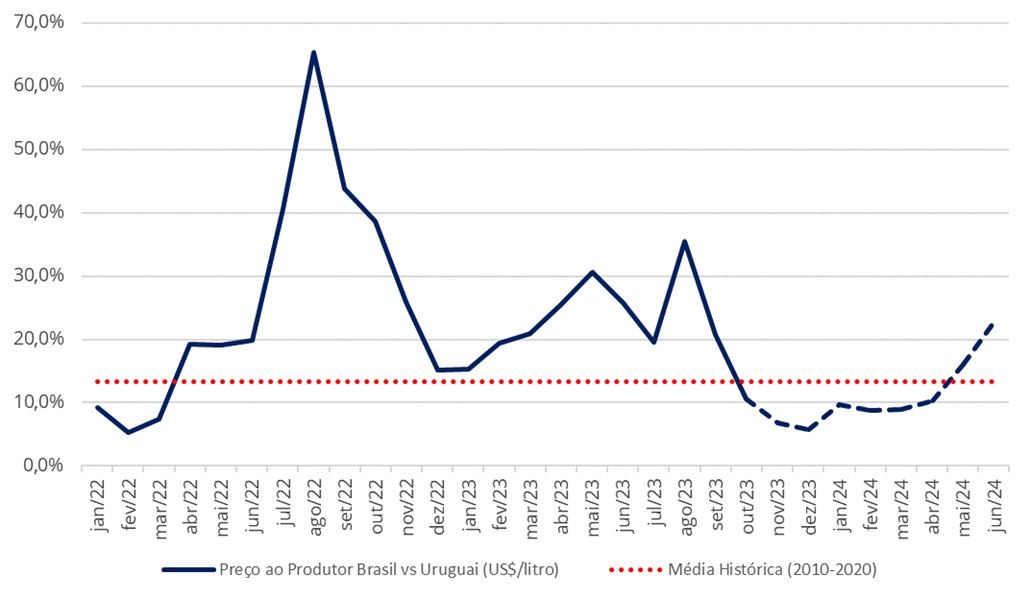

Nesse cenário, com preços do produto importado crescendo e com o preço do leite aqui no Brasil já em menores níveis (após a sequência de baixas que acompanhamos nos últimos meses), o diferencial competitivo de preço das importações tende a diminuir ainda mais, o que torna as importações menos atrativas. Abaixo, podemos observar a diferença do preço ao produtor, em dólares por litro, na média Brasil em relação ao preço recebido pelo produtor no Uruguai.

Gráfico 8. Diferença do preço ao produtor no Brasil vs Uruguai US$/litro (%)

Fonte: Banco Central, Inale, CEPEA e MilkPoint Mercado (Projeções) – elaborado pelo MilkPoint Mercado

Dessa forma, com preços menos competitivos e com outros mercados ganhando maior relevância nas compras internacionais, devemos ver o volume de importações brasileiras recuando neste restante de 2023 e início de 2024.