FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

Com base apenas nos preços do leite, o ano passado foi bom para os produtores de leite dos EUA. Em maio, o Departamento de Agricultura dos EUA (USDA) informou um preço de US$ 60,19 por 100 quilos para o leite (incluindo todas as categorias), o preço mais alto já registrado e US$ 3,53 acima do recorde histórico anterior estabelecido em setembro de 2014.

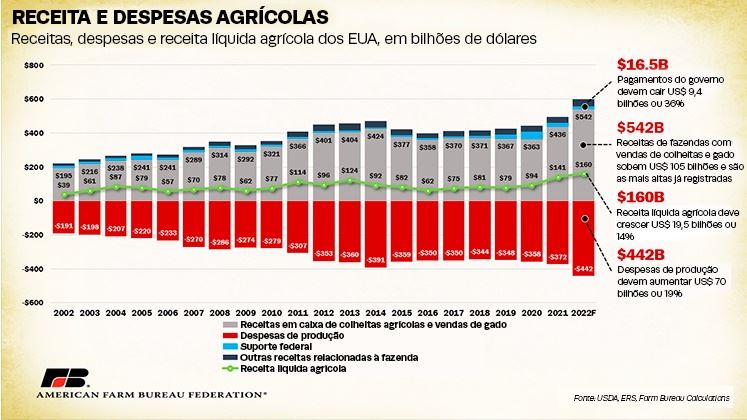

A mais recente previsão de receita agrícola líquida do USDA, divulgada em dezembro, antecipa que a receita agrícola líquida geral atingirá o nível mais alto ajustado pela inflação desde 1973, subindo US$ 10,7 bilhões em toda a economia agrícola, um ganho de 7,2% em relação ao ano passado.

Espera-se que as receitas de produtos lácteos e leite, especificamente, passem de cerca de US$ 42 bilhões em 2021 para quase US$ 58 bilhões em 2022, principalmente devido aos preços mais altos do leite.

Uma rápida olhada nessas estatísticas otimistas, juntamente com bons sinais de demanda, pode sugerir que os produtores de leite estão em boa forma —e alguns estão. No entanto, muitos outros estão sentindo o aumento recorde nas despesas de produção de até US$ 70 bilhões, ou 19% em relação a 2021, conforme mostrado na Figura 1, eliminando a promessa de margens viáveis.

Aqueles capazes de cobrir as despesas estão trabalhando arduamente para pagar dívidas e perdas de anos anteriores. Tanto a variabilidade regional no clima quanto a dinâmica regulatória representam mais incertezas.

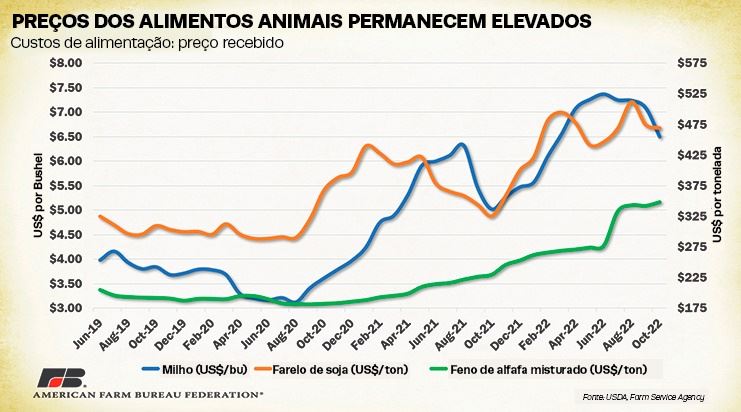

A expectativa era de que os custos cumulativos com alimentação animal subisse quase US$ 11,3 bilhões em toda a economia agrícola em 2022. Isso é 17,4% acima do ano anterior e representa a maior categoria de despesa única, conforme detalhado na Figura 2.

Os últimos dados disponíveis usados para calcular a margem do Dairy Margin Coverage Program mostra que em outubro de 2022, o custo médio do milho foi 29% maior do que em 2021 (US$ 5,02 por bushel em comparação com US$ 6,50 por bushel).

O custo médio do farelo de soja foi 44% maior (US$ 325 por tonelada em comparação com US$ 468 por tonelada), e o preço médio da mistura de alfafa foi 51% maior (US$ 230 por tonelada em comparação com US$ 348 por tonelada).

Forragens mais escassas

A seca persistente no oeste dos EUA continua pressionando a oferta de feno. Nove dos 10 maiores estados produtores de feno, que representam mais de 53% da produção de feno em valor, ainda estão afetados pela seca moderada ou grave.

Diante do cenário de forragem de baixa qualidade ou insuficiente, os produtores precisam procurar em outro lugar por uma oferta menor de forragem a preços altos, muitas vezes em locais muito distantes da fazenda.

Em uma pesquisa sobre a seca de verão com mais de 650 produtores em todo o oeste, 72% dos entrevistados disseram que viajam longas distâncias para comprar ração e forragem, com 66% vendendo partes do seu rebanho devido às condições de seca (principalmente rebanhos de corte).

Dos 67% dos pecuaristas que reduziram seus rebanhos no ano anterior, quase 50% reduziram ainda mais seu rebanho este ano, 37% mantiveram o tamanho reduzido do rebanho e apenas 14% estavam reconstruindo seu rebanho.

O aumento dos custos da alimentação e o acesso limitado à forragem levaram ao fechamento de fazendas leiteiras, especialmente em estados atingidos pela seca, apesar dos preços recordes do leite.

Os custos dos fertilizantes, com alta de 50% em relação ao ano anterior e com pouco alívio previsto, também foram responsáveis por custos mais altos dos alimentos animais. Os preços dos fertilizantes à base de nitrogênio, que estão fortemente correlacionados ao custo do gás natural, serão sustentados pela demanda por calor durante o inverno.

Falando em combustível, os custos totais de combustíveis e óleos também deverão aumentar em 50% em relação ao ano anterior — passando de US$ 13,9 bilhões para US$ 20,5 bilhões em toda a economia agrícola.

As recentes quedas nos preços do diesel oferecem alívio para os custos de combustível na fazenda e também são bem-vindas para os produtores responsáveis pelo transporte de leite, embora as taxas permaneçam bem acima da média de cinco anos.

As interrupções no transporte continuam dificultando o movimento de insumos e rações, além de aumentarem os custos para os produtores venderem seus produtos, mas melhorias mensuráveis recentes no serviço ferroviário e um melhor fluxo de barcaças no rio Mississippi poderão melhorar as coisas no ano novo. Uma boa receita das fazendas depende de um setor de transporte fluido e confiável.

Inflação e taxas de juros

Os impactos contínuos da inflação aumentam a incerteza para os produtores na compra de insumos e na elaboração dos orçamentos para 2023. Nos últimos anos, as despesas com juros giraram em torno de 5% do total das despesas com a produção agrícola.

À medida que o Federal Reserve Bank tenta combater a inflação com uma série de aumentos frequentes das taxas de juros, os produtores enfrentarão taxas de juros que dobrarão ou triplicarão em relação aos anos anteriores.

A expectativa era de que, em 2022, custos de juros totalizassem mais de US $ 27 bilhões, um aumento de 41% em relação a 2021. Isso complica a capacidade dos produtores de acessar linhas de crédito operacionais acessíveis e pagar dívidas. Isso também significa que os preços do leite mais altos não vão tão longe.

Então, e os produtores que conseguiram cobrir suas despesas e se amortecer contra a inflação em 2022? Talvez seja hora de uma nova sala de ordenha ou de adotar a ordenha robótica. No entanto, a maioria dos produtores provavelmente está apenas tentando cobrir as perdas dos anos anteriores antes de poder fazer melhorias.

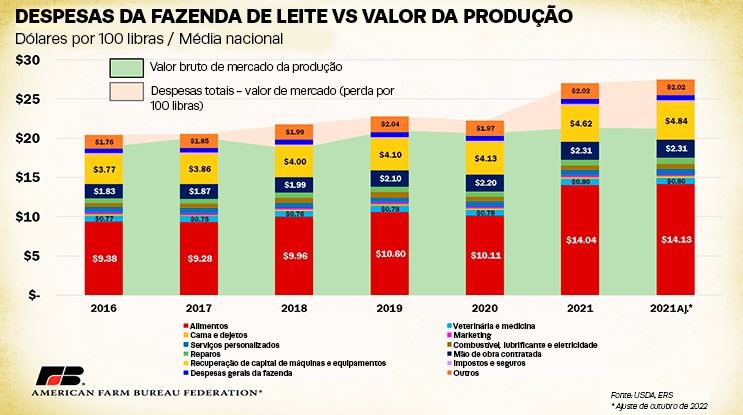

Vamos pegar 2021, por exemplo. A Figura 3 mostra as despesas comuns de uma fazenda leiteira entre 2016 e 2021 em dólares por cem libras (cada libra equivale a 0,45 kg) de leite produzido. 2021 é apresentado duas vezes para mostrar a previsão original de maio de 2022 ao lado da nova previsão de outubro.

Vemos os impactos claros do preço dos alimentos animais, que inclui alimentos comprados, alimentos produzidos na fazenda e pasto, variando de US$ 20,46 por 100 quilos em 2017 para US$ $ 31,15 na previsão atualizada de outubro de 2022 para 2021.

A mão de obra contratada, outra parte cara da equação, aumentou 12% desde 2016 — US$ $ 4 por 100 quilos para US$ 5,09 por 100 quilos. E é mais alta em Oregon, Maine e Vermont, estados com regulamentos de trabalho agrícola comparativamente rigorosos.

Atrás das barras de custo, a Figura 3 também exibe o valor médio bruto de mercado da produção em verde para representar o valor de mercado dos bens produzidos e vendidos pelas fazendas leiteiras. Isso inclui receita de vendas de leite, gado vendido, aluguel de gado, aluguel de espaço para outras operações, dividendos de patrocínio cooperativo e o valor do fertilizante do esterco.

Em vermelho claro está a diferença entre as despesas médias totais de produção e o valor médio bruto de mercado da produção. Isso representa a perda por quilo que os produtores de leite, em média, tiveram que absorver a cada ano para permanecer no negócio.

Em 2021, para cada US$ 60,63 por 100 quilos gasto, os produtores de leite receberam apenas US $ 46,80 por 100 quilos, uma perda de US$ $ 13,82 por 100 quilos. Esta é a maior perda dentro do período analisado e é uma diferença negativa de 127,87 centavos em relação à previsão de maio de 2021. Isso foi 291% maior do que em 2020, quando a perda foi de US $ 3,53 por 100 quilos.

Dos 20 estados analisados, a Califórnia teve a menor magnitude de perdas médias (US$ 5,47 por 100 quilos) em comparação com estados do Nordeste como Maine e Vermont, que tiveram perdas médias de mais de US$ 28,66 por 100 quilos.

Essas estimativas também podem ser divididas por tamanho de fazenda e, para 2021, geraram uma margem negativa em todas as categorias de tamanho.

Para fazendas com menos de 50 vacas, a magnitude da perda foi muito maior em US$ 45,37 por 100 quilos contra US$ 8,36 por 100 quilos para fazendas com mais de 2.000 vacas. As estimativas de 2022 não estarão disponíveis por algum tempo, mas podemos ligar os pontos sobre a probabilidade de os preços de 2022 compensarem totalmente as perdas de 2021 e além.

Então, e agora? Por que não divulgar as receitas agrícolas recordes esperadas e aproveitar os tempos altos? Devemos, até certo ponto. Mas não podemos ignorar as realidades que muitos produtores enfrentam, especialmente quando nos aventuramos em discussões sobre leis agrícolas. Um bom ano, dependendo da situação específica do produtor, não reflete a situação geral dos produtores de leite ou dos produtores em geral.

A solução a longo prazo? A modernização do sistema de precificação do leite e a expansão das opções de gerenciamento de risco de preço podem ajudar, mas os produtores de leite precisam pensar em medidas para proteger as margens a longo prazo.

*Artigo de Daniel Munch, American Farm Bureau Federation.

As informações são da Hoard’s Dairyman, traduzidas e adaptadas pela Equipe MilkPoint.