No início deste ano, o MilkPoint, com a colaboração de Paulo do Carmo Martins, pesquisador da Embrapa Gado de Leite, propôs a realização de uma pesquisa junto a produtores de leite que acessam o site para tentar começar a compreender aspectos que influenciam na capacidade de investimento e expansão da atividade no país.

No início deste ano, o MilkPoint, com a colaboração de Paulo do Carmo Martins, pesquisador da Embrapa Gado de Leite, propôs a realização de uma pesquisa junto a produtores de leite que acessam o site para tentar começar a compreender aspectos que influenciam na capacidade de investimento e expansão da atividade no país. "Tentar começar a compreender". Esse foi termo utilizado no parágrafo anterior e a modéstia implícita em sua composição reflete a noção de que estamos apenas tocando a superfície do assunto.

O que é o ambiente de investimentos, ou o ambiente institucional? Em uma definição livre, é o conjunto de características, entre elas a expectativa de rentabilidade e o riscos a ela associados, que definem a atratividade ou não de determinado setor. Em linhas gerais, se o ambiente de negócios é favorável para o leite, espera-se no longo prazo que o capital seja atraído para o setor, aumentando de forma contínua a produção. Vale lembrar que o "favorável" é sempre relativo: favorável em relação a atividades concorrentes; favorável em relação a outras alternativas de aplicação do capital (ou mesmo do trabalho, no caso de mão-de-obra familiar).

O estudo desse aspecto é, acreditamos, de importância crescente por algumas razões. Primeiro, verifica-se em diversas regiões a expansão de atividades que são melhor estruturadas do que o leite do ponto de vista do arranjo produtivo, e que, portanto, podem concorrer com a atividade leiteira. Um caso recorrente nestas discussões é a cana-de-açúcar, mas não é o único; a silvicultura, por exemplo, se expande em regiões tradicionais em leite, como o Vale do Paraíba, através de programas de fomento propostos pelas processadoras.

Assim, não se pode restringir a qualificação do ambiente competitivo unicamente ao quesito rentabilidade. Aspectos como transparência de mercado, relacionamento entre produtor e indústria, volatilidade de preços e custos, disponibilidade de serviços qualificados (e mão-de-obra), existência de capital a juros compatíveis com a atividade, entre outros, podem pesar na decisão e na resposta positiva ao questionamento a respeito da decisão sobre o investimento na atividade. Se, por exemplo, o produtor dispõe de garantia de compra de sua produção mediante contratos bem definidos, assistência técnica qualificada em programas de fomento e transparência em relação a preços e políticas de aquisição da matéria-prima, pode se inclinar a investir no setor mesmo diante de uma rentabilidade no momento da decisão mais baixa do que a de outro segmento com menor transparência, mais dificuldade e maior risco.

Aliado ao primeiro ponto explicado acima, há a questão relacionada ao baixo índice de desemprego e às inúmeras oportunidades de trabalho para a população jovem que vive no campo e que, hoje, tem mais oportunidades de aprendizado e emprego inclusive fora da propriedade. Desta forma, o próprio trabalho está sujeito à competição com atividades urbanas, o que afeta diretamente a produção de leite. Em outras palavras, o ambiente institucional pode ajudar ou não a manter o produtor no campo e, com isso, influenciar o crescimento da produção.

Vale colocar que não estamos aqui discutindo se o país ou uma região possui características climáticas e geográficas para a expansão da atividade - esse é um ponto pacífico que assumimos como favorável. O que estamos questionando - e cujos aspectos procuramos começar a compreender pela pesquisa - é se o leite é uma atividade econômica suficientemente atrativa para apostarmos na manutenção das taxas de crescimento históricas de 3,5 a 4,5% ao ano, e que, nos últimos anos, vem apresentando desenvolvimento inferior ao consumo, a ponto de nos tornarmos novamente importadores de leite.

Uma última ressalva antes de analisarmos os dados coletados. O ambiente de investimentos é apenas uma vertente do processo que explica essa perda de espaço para o leite importado. Em outras palavras, poderíamos ter um ambiente de negócios altamente favorável, mas ainda assim produzir de forma menos eficiente do que outros países (por distorções cambiais ou por desvantagens comparativas, não importa aqui) e, desta forma, chegarmos à mesma situação. No entanto, acreditamos que o ambiente de investimentos é parte do problema por gerar ineficiências no setor; ao menos, essa é a hipótese que postulamos ao propor a pesquisa.

A pesquisa foi feita entre 10/01 e 02/03 pelo site MilkPoint, tendo a participação de 119 produtores. Vale alertar que os resultados são meramente exploratórios, sem representar estatisticamente o que acontece no setor.

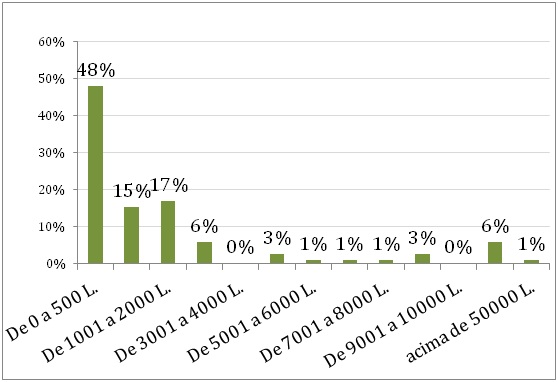

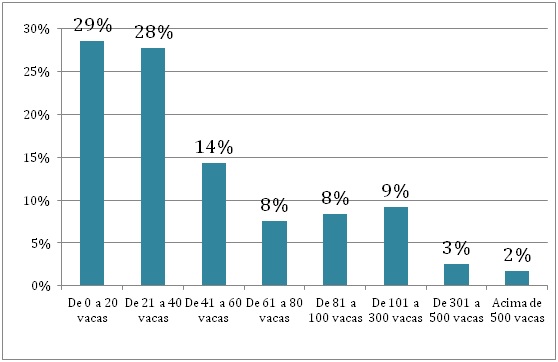

O gráfico 1 traz a produção por dia e o gráfico 2 o número de vacas. Percebe-se, claramente, que a grande maioria dos respondentes é de pequeno porte: 63% produzem menos de 1.000 litros/dia, e 48% menos de 500 litros. Quase 60% possuem 40 vacas ou menos e o mesmo número possui 40 hectares para produção, o que permitiria extrapolar a baixa lotação de 1 vaca por hectare nesse estrato. Se, comparativamente à média brasileira, são grandes produtores, em termos de receita absoluta podemos dizer que não são grandes empresários, grandes capitalistas possuidores de vastos capitais e propriedades. Esse perfil se reflete no número de trabalhadores permanentes contratados: 55% têm até 2 trabalhadores, ao passo que apenas 4% possuem mais de vinte.

Gráfico 1. Produção de leite diária, em litros

Gráfico 2. Número de vacas em lactação

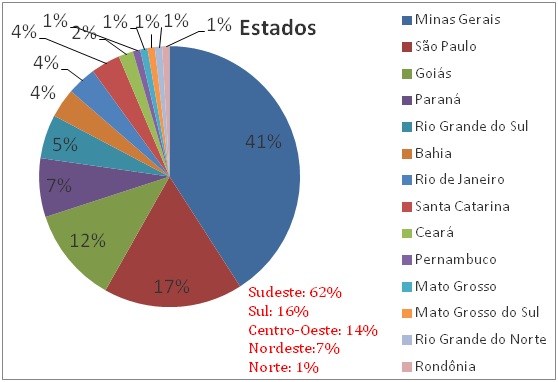

A maior parte dos respondentes (gráfico 3) é da região Sudeste, com predomínio de Minas Gerais, principal estado produtor.

Gráfico 3. Origem dos respondentes

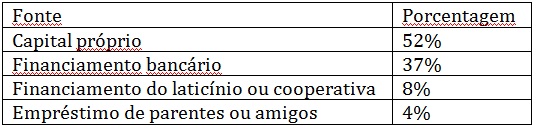

Definido o perfil do produtor, vamos a algumas das respostas. Começamos pelas fontes de recursos que o produtor utiliza quando necessita fazer algum investimento. A tabela 1 mostra as informações, lembrando que era possível apontar mais de uma resposta. Embora não tenhamos uma base de comparação, o fato da metade utilizar capital próprio reflete baixa utilização de recursos de terceiros para viabilizar o investimento. Nos últimos 5 anos, 39% afirmaram não ter obtido financiamento externo, o que denota que uma parcela significativa cresce a partir de seu próprio capital. Dos que captaram de terceiros, o Banco do Brasil foi disparado o principal concedente de empréstimo, como era de se esperar.

Tabela 1. Fontes de recursos utilizadas

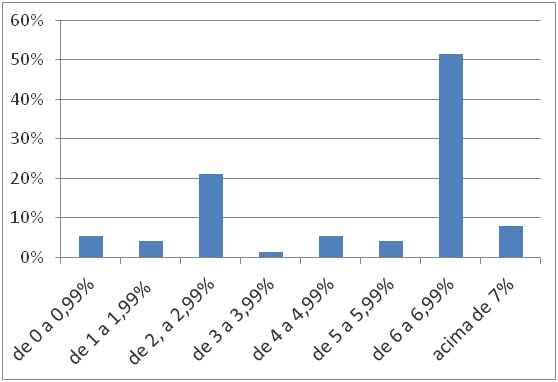

O gráfico 4 mostra as taxas de juros obtidas nos empréstimos. A faixa mais citada foi entre 6,00 e 6,99% ao ano, mas nota-se ampla variação nos valores, ainda que, no geral, tenham sido baixas quando comparadas às taxas vigentes na economia. Talvez a grande participação de pequenos produtores, com acesso a programas como o PRONAF, tenha influenciado nos valores, uma vez que os juros praticados nesses programas tendem a ser mais baixos do que para os demais produtores. As baixas taxas de juros permitem em uma primeira análise inferir que o custo do capital não é o principal impedimento para a concessão de empréstimos. Porém, para 52% a taxa de juros foi considerada muito elevada para os riscos e para a rentabilidade. Apenas 9% consideram-na estimulante, ao passo que para 48% ela é apenas adequada. Isso quer dizer que, mesmo considerando taxas relativamente baixas, as incertezas do mercado e a rentabilidade fazem com que os juros não sejam tão atrativos quanto se poderia supor.

Gráfico 4. Juros para a captação dos recursos

São várias as possíveis causas da baixa utilização de recursos de terceiros, indo bem além das taxas de juros. Para 40%, o principal problema reside na burocracia e na impossibilidade de obter o financiamento, superando em muito inclusive os riscos e as incertezas que tornam os juros elevados (22%). Apenas 16% disseram que sempre que precisaram obtiveram financiamento no volume de dinheiro e no tempo sem problemas. Em outras palavras, a burocracia e a dificuldade de acesso ao capital é um aspecto ainda mais relevante do que as taxas de juros, que por si só já são elevadas (pela pesquisa). Ainda, 29% apontaram que não captaram financiamento por dispor de capital próprio, resposta que pode refletir não só uma questão cultural ou uma preferência pessoal, mas também as duas outras respostas indiretamente (isto é, dados os riscos e incertezas, os juros altos e a burocracia, o produtor prefere utilizar os recursos próprios).

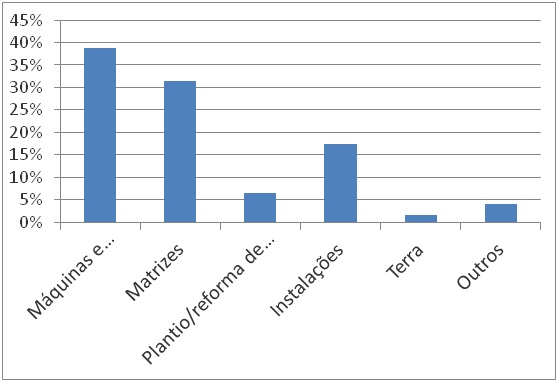

O gráfico 5 aponta em que recursos do financiamento aplicado, sendo a grande maioria (70%) aplicada em máquinas e matrizes. A aquisição de terras quase não foi feita mediante financiamentos, o que sugere a utilização dos recursos mais no sentido de aumento da produtividade do que da expansão horizontal.

Gráfico 5. Destino dos financiamentos

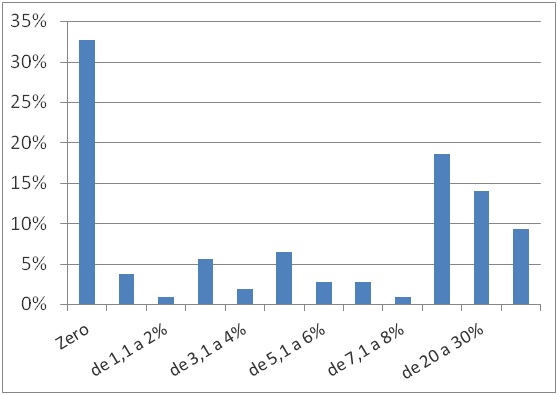

O gráfico 6, por sua vez, mostra de forma bastante clara o baixo grau de endividamento do produtor de leite (quando se refere a capital para investimentos). Apenas 23% possui mais de 20% dos ativos utilizados na produção, oriundos de terceiros. Para 33%, o grau de endividamento é zero.

Esse dado é bom ou ruim? Sob o aspecto do risco, é positivo, uma vez que o produtor que respondeu à pesquisa carrega um baixo risco ao dever pouco. Porém, sob o ponto de vista da expansão, é negativo: a utilização de capital de terceiros é uma maneira de investir em recursos produtivos e aumentar a produção. O baixo endividamento, nesse ponto, implica em evolução mais lenta.

Vejamos o exemplo neozelandês, em que o problema tende a ser mais o oposto: endividamento alto. De acordo com matéria publicada no site Stuff.co.nz, o produto de leite médio deve o equivalente a R$ 2,32/kg de leite produzido/ano. Para um produtor de 500 litros/dia, seria o equivalente a dever R$ 423.400. Na Holanda, o valor é ainda maior: R$ 3,60 por litro produzido. Essa dívida elevada demais, em um ambiente de grande volatilidade, coloca forte risco sob os agentes bancários e tende assim a elevar os juros, dificultando ainda mais a expansão. A mesma matéria do Stuff.co.nz falava em juros de 7% ao ano, portanto não distintos dos nossos. Em conversa com um produtor do país que expandia sua produção, ele admitiu em novembro de 2010 que 25% do seu desembolso mensal era referente aos serviços da dívida, principalmente como resultado do alto preço da terra. Mesmo com esse alto endividamento, ou melhor colocado, em função dele, o produtor médio da Nova Zelândia cresceu sua produção em 61% nos últimos 10 anos.

Além da dificuldade de acesso e dos riscos e incertezas, é possível que o baixo endividamento esteja relacionado à dificuldade de planejamento e de cálculo do retorno sobre o capital investido por parte do produtor médio. Até que ponto o produtor está preparado para analisar o retorno do investimento? Até que ponto os técnicos em geral possuem expertise nesse sentido? Pelo menos na minha época, a ênfase sempre foi muito maior nas disciplinas técnicas do que nas econômicas nos cursos de agronomia, e imagino que veterinária e zootecnia não tenha sido diferente. Na dúvida, ao decidir investir, o produtor acaba optando por capital próprio.

Gráfico 6. % do capital de terceiros no total de ativos da propriedade

A utilização de ferramentas de gestão de risco por parte do produtor foi baixa, como esperado. A grande maioria nunca usou ou desconhece o que sejam: 52% e 15%, respectivamente. Entre as ferramentas de gestão de risco estão o hedging em mercados futuros, seguros agrícolas, contratos para venda de leite e contrato para compra de insumos a preço determinado, por exemplo. Em um ambiente marcado por volatilidade crescente de preços e alterações no clima que hora implicam em veranicos mais longos, em secas mais intensas ou mesmo chuvas excessivas e inundações, a disponibilidade e o acesso a tais ferramentas tende a ser cada vez mais importante para que o produtor gerencie os riscos inerentes ao negócio. O Brasil ainda não tem contratos de leite ou lácteos em mercados futuros, ao contrário do que existe em alguns países, em especial os Estados Unidos, onde existem até consultores especializados em ensinar o produtor a usar a ferramenta.

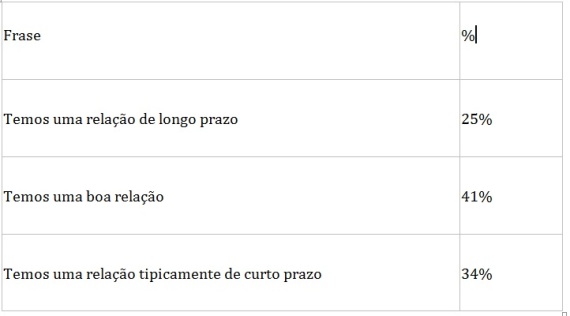

Questionamos ainda a respeito da relação entre produtor e indústria, por entender que essa relação pode contribuir (ou não, caso seja de má qualidade) para um ambiente de investimentos mais atrativo. A tabela 2 traz os dados. De forma até surpreendente, para 66% a relação é de longo prazo ou simplesmente boa. Talvez a forma como foi estabelecida a pergunta tenha gerado margem para interpretação distinta do que os autores desejaram. Como não está especificado o que seja uma relação tipicamente de curto prazo (isto é, sem preocupação em mantê-la saudável para o futuro; sem colaboração de longo prazo; oportunista) é possível que as respostas tenham se baseado unicamente na duração da relação.

Por exemplo, se um produtor vende o leite há vários anos para o mesmo laticínio poderá ter respondido que relação é de longo prazo, sem que isto implique de fato numa relação de cooperação com seu cliente. Ainda, é possível que a época da realização da pesquisa (preços elevados, queda pequena na safra, mercado estável) tenha influenciado nas respostas. É, de qualquer forma, um tópico que merece ser melhor explorado.

Tabela 2. A frase que explica melhor a relação que sua propriedade tem com o laticínio que adquire o leite é:

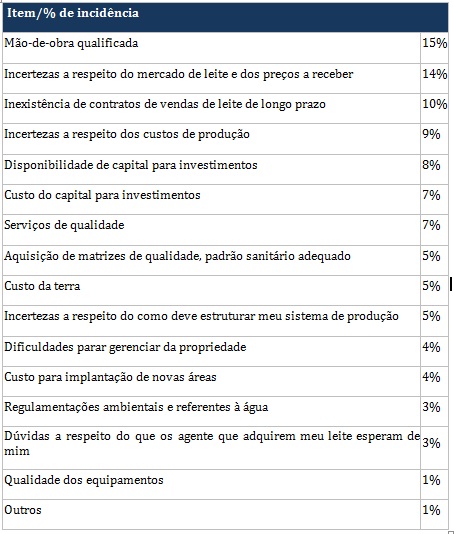

Por fim, perguntamos quais os 5 fatores que mais dificultam a expansão (tabela 3) e outros aspectos relevantes relativos ao ambiente de investimentos citados pelos participantes (tabela 4). É interessante notar que houve grande variação nos temas apontados, indicando que os problemas não são uniformes entre os produtores participantes, o que era de se esperar já que são de porte e região muito variados. Entretanto, vale destacar a mão-de-obra como item mais votado, seguido de 5 aspectos diretamente relacionados ao ambiente de investimentos: incertezas sobre preços; inexistência de contratos de venda de leite; incertezas sobre custos de produção; disponibilidade de capital para investimentos e custo do capital.

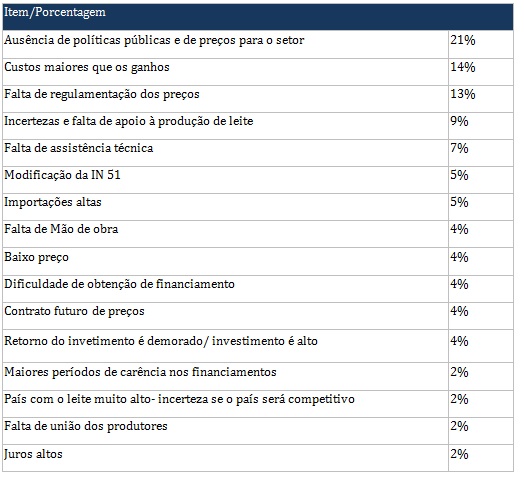

No que se refere a outros aspectos importantes (nesse caso apontados de forma espontânea pelos participantes), ganhou destaque a ausência de políticas públicas e de preços.

Tabela 3. Quais os 5 fatores que mais dificultam a expansão da atividade?

Tabela 4. Comentários adicionais sobre o ambiente de investimentos

Esta pesquisa não teve o objetivo de definir como é o ambiente de investimentos no setor. Seu propósito foi levantar algumas "lebres", selecionando alguns aspectos que possam estar afetando o ritmo de desenvolvimento do setor, que vem perdendo a corrida para o consumo nos últimos anos. Acreditamos que vários destas lebres levantadas precisarão ser cercadas e compreendidas pelas lideranças, pelas empresas e pelo poder público para que o potencial de produção de leite continue se transformando em realidade.