Na palestra de abertura do Interleite Sul, em Passo Fundo, o norte-americano Mark Stephenson deu uma palestra simples, mas brilhante. Nela, abordou as mudanças na produção de leite no mundo e, em especial, nos Estado Unidos.

Na palestra de abertura do Interleite Sul, em Passo Fundo, o norte-americano Mark Stephenson deu uma palestra simples, mas brilhante. Nela, abordou as mudanças na produção de leite no mundo e, em especial, nos Estado Unidos. Um dos pontos que mencionou foi que a produção nos EUA tem crescido, principalmente nas regiões em que o produtor produz o próprio alimento – grãos inclusive. Muitos produtores estão investindo em mais terras para produzir comida para as vacas, com o objetivo de ficar imune às altas de preços das commodities, que minam a competitividade de um sistema com alto custo variável como o norte-americano.

Como contraponto, regiões onde há extrema especialização, nas quais o produtor compra tudo - inclusive parte ou a totalidade do volumoso - têm tido enormes problemas de competitividade. O exemplo mais evidente é a Califórnia que, para complicar, é exportadora de leite e, portanto, estando na costa oeste, tem um preço mais baixo do que os demais estados que estão mais próximos das regiões de maior consumo, no leste.

Esse processo de deterioração econômica do leite californiano tem diversas origens (questão ambiental, por exemplo), mas pode-se afirmar que o fator que vem selando o destino da região é a elevação das cotações dos grãos, seja por problemas climáticos recorrentes, seja pela política de produção de etanol a partir de milho nos EUA.

Questionei o professor Stephenson dizendo que, economicamente, não fazia sentido no longo prazo essa situação – afinal, o custo de oportunidade do milho ou da soja precisa ser considerado. Em outras palavras, há um problema se o que faz o produtor de leite ganhar dinheiro é o fato de produzir a própria soja ou milho – por que não vender essa produção agrícola, já que o que dá dinheiro é a diferença entre o custo de produção do grão e o seu preço de mercado? Não faz sentido transformar o produto em leite para conseguir o resultado que seria alcançado apenas com a agricultura.

Ele concordou comigo, dizendo que em algum momento essa conta teria que ser paga.

Deixemos os Estados Unidos e vamos para Castro, PR. Na semana passada, estive presente na Agroleite, principal exposição leiteira do país, e que cresce a cada ano. Conversando com empresas de máquinas e equipamentos, fica evidente que alguma coisa está acontecendo no país e que vai além do bom momento de preços. Há gente investindo, inclusive empresários de fora do setor lácteo; há novos projetos com escala; há todo um pacote tecnológico que antes era muito raro de ser adotado. A ordenha robotizada do produtor de Castro despertou enorme interesse e é um sucesso. Sinais dos novos tempos!

Estou na atividade há 20 anos e me acostumei com a ladainha de reclamações e com a resignação de que o leite é o patinho feio da agropecuária. Claro que as médias de produtividade ainda são muito baixas, que o módulo médio de produção é insuficiente para proporcionar renda mínima a um cidadão e que o momento atual pode confundir alguma euforia momentânea com mudanças estruturais mais significativas. Mas, arrisco-me a dizer que há uma mudança em curso. Conversando com um cliente nosso de longa data, a impressão é a mesma: finalmente está profissionalizando, disse ele. O que está ocorrendo?

No passado recente, o produtor profissional (com o perdão do termo; entenda-se como aquele que investe na atividade, que procura tecnologia adequada, etc) tinha que competir em um cenário em que 1) qualidade não era valorizada; 2) os custos de oportunidade da mão-de-obra familiar e da terra não existiam (na produção de leite de grande parte do país).

No que se refere ao primeiro item – qualidade – a melhoria ocorreu, embora não ainda na intensidade que deveria. Já no segundo item, o aumento do salário mínimo e da taxa de emprego fez com que o custo de oportunidade do trabalhador se elevasse.

O gráfico 1 mostra a evolução do preço do leite e do salário mínimo desde 1994. De forma aproximada, o salário mínimo subiu o dobro do valor do leite. Isso quer dizer que, um produtor que tem a opção de trabalhar para terceiros, precisará dobrar a produção nesse período para que continue a ganhar um salário mínimo (considerando a mesma lucratividade), caso contrário, será mais negócio exercer seu custo de oportunidade e ir fazer outro negócio.

Gráfico 1. Preço do leite e salário mínimo, valor nominal (índice 100 para 1994). Fonte: Cepea/USP e IBGE

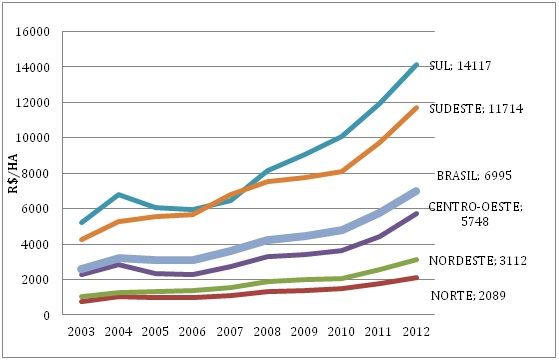

O mesmo raciocínio vale para a terra. Com o aumento dos preços dos grãos, a partir de 2007, com os investimentos em cana-de-açúcar e silvicultura em algumas regiões, o valor da terra subiu de forma considerável (gráfico 2), gerando custos de oportunidade mais elevados do que antes. Assim, para manter o leite competitivo seria necessário elevar a produtividade da área, aumentando os gastos variáveis (insumos) para que a receita por área fosse compatível com os novos valores da terra, caso contrário, seria mais negócio arrendar a propriedade, desenvolver outra atividade agrícola ou mesmo vender a terra (principalmente quando há problemas de sucessão rural na família).

Gráfico 2. Aumento do preço médio da terra, em R$/ha (fonte: FNP/Estado de S. Paulo)

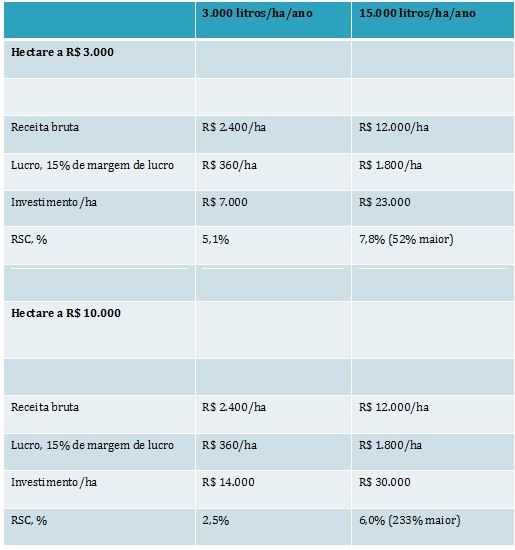

Vamos pensar em um exemplo prático, supondo 2 produtores, um produzindo 3.000 litros/ha/ano e outro 15.000 litros/ha/ano. Vamos supor 2 preços da terra: R$ 3.000/ha e R$ 10.000/ha. Vamos ainda supor 15% de margem de lucro em ambos as fazendas e nos hectares valorados nas duas situações. Por fim, vamos supor diferentes níveis de investimento por área, incluindo o valor da terra: R$ 7.000 no caso da menor produção e hectare mais barato; R$ 23.000 no caso da maior produtor e terra mais barata; R$ 14.000 no caso da produção mais baixa e terra cara e R$ 30.000 no último caso: alta produção (mais vacas, mais equipamentos) e terra mais cara (hectare mais caro).

Os dados de rentabilidade estão na tabela 1. Percebe-se que, com hectare barato, mesmo a produção menor dá uma rentabilidade de 5,0% ao ano (obs: dados meramente figurativos, com o intuito de comparar os diferentes cenários); já o produtor com 15.000 litros/ha vai ter uma rentabilidade do capital 52% maior (7,8%), além de lucrar 5 vezes mais por hectare.

O que ocorre, porém, se o hectare vale R$ 10.000? O produtor com 3.000/litros/hectare terá uma rentabilidade pífia – 2,5% ao ano, contra 6,0% do produtor mais produtivo – 233% a mais.

O resultado é que, nessas condições, o produtor extensivo (isto é, alto custo fixo e baixo custo variável) deixará a atividade em algum momento – ou se tornará um produtor intensivo.

Fazendo um paralelo com a palestra do professor Stephenson, refleti que um dos possíveis direcionadores da mudança é que justamente o custo de oportunidade da mão-de-obra e da terra passaram a valer mais.

Explicando melhor: durante muito tempo, o setor cresceu sem remunerar o custo de oportunidade desses fatores. É aquela situação em que a conta econômica dá prejuízo, mas o produtor continua lá – e muitas vezes crescendo. Ele não está remunerando direito seu trabalho (ou o da família), não tem alto custo de oportunidade da terra e, portanto, pode viver com baixa tecnologia, sem investimento em insumos, baixa escala e baixa produtividade. Certa vez, o Dr. Eliseu Alves, da Embrapa, disse algo assim: “se você chega em uma região e ela é atrasada, é porque não teve necessidade ou estímulo para ser diferente”. Pois era o caso de grande parte da pecuária de leite e ainda é o caso de uma parte dela – cada vez menor em volume, mas ainda significativo no total – daí a diminuição do número de produtores e sucessão rural ser um assunto quente de norte a sul.

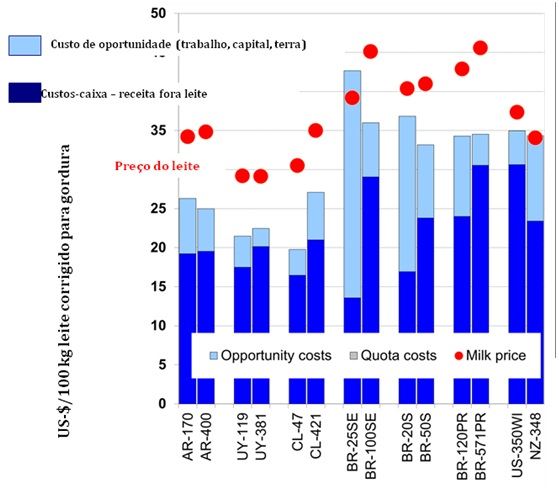

O gráfico 3, do IFCN, com dados de 2011, ilustra como o custo de oportunidade nem sempre é remunerado. As fazendas brasileiras BR-25SE e BR-100SE representam fazendas com 25 e 100 vacas, respectivamente, no Sudeste. No caso da fazenda de 25 vacas, o preço do leite é maior que o desembolso efetivo, mas não cobre os custos de oportunidade do trabalho, do capital e da terra. Desta forma, considerando que tem (tinha) muita gente nessa situação, representando volume grande de leite, o produtor que remunera tudo isso vai competir em pé de desigualdade. A situação é, na verdade, ainda pior. Se ele tem escala, terá que contratar gente e trocará custo de oportunidade por desembolso, sem choro nem vela – terá alto custo variável. Na prática, é como você querer ganhar dinheiro se tem um monte de gente “disposta” a fazer o mesmo de graça.

Gráfico 3. Preço, custo-caixa e custo de oportunidade (fonte: IFCN, 2012)

Pois essa era a realidade do leite. Arrisco-me a dizer que houve uma grande mudança e que, hoje, não tem mais tanta gente disposta a trabalhar de graça, ou quase isso.

O que ocorre é que, com a alta do salário mínimo, com a urbanização crescente, com a taxa de emprego em níveis elevados, com as comodidades da vida moderna como internet e baladas que atraem o jovem, o custo de oportunidade passou a valer mais. Se não for remunerado adequadamente, não haverá leite. É justamente essa a realidade crescente em diversas regiões do país, para não dizer em todo o país.

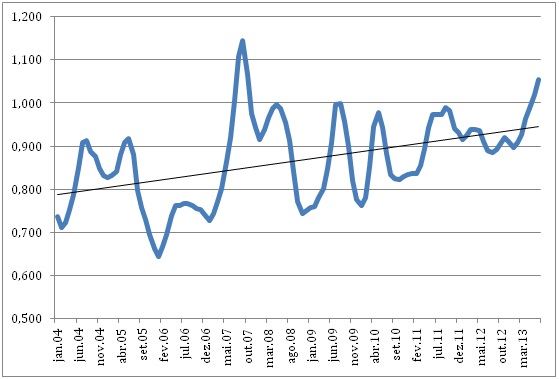

Em resumo, o fator por trás da referida profissionalização é que os preços têm sido mais altos ao longo dos anos, resultado dessa transição silenciosa que ocorre no campo, chamada custo de oportunidade da terra e do trabalho (gráfico 4 – preços do leite corrigidos pela inflação – tendência de alta).

Nesse cenário, independentemente de momentos de alta ou baixa, investir no leite compensa quando explorado de forma profissional, utilizando com eficiência os recursos produtivos. Diante disso, é possível que estejamos assistindo ao início de um processo que irá transformar a atividade.

Gráfico 4. Preços médios do leite, corrigidos pela inflação (Fonte: MilkPoint, a partir de dados do Cepea/USP)

Tabela 1. Simulação de rentabilidade de dois produtores com produtividades e e valor da terra distintos