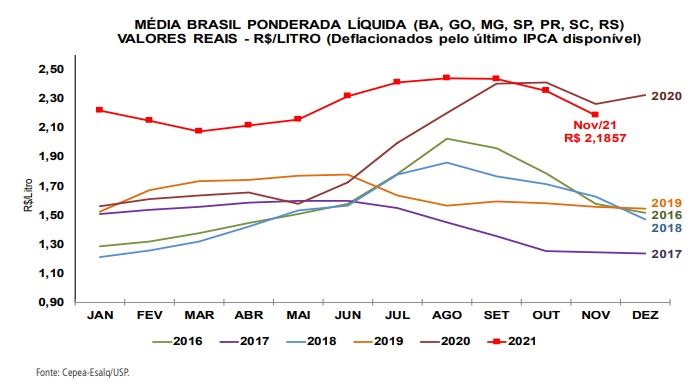

O Cepea-Esalq/USP divulgou o preço do leite captado em novembro e pago em dezembro, na “Média Brasil” Líquida, valor que ficou em R$ 2,1210/litro – queda de 6,5 centavos por litro em relação à média dos preços pagos em novembro (pelo leite de outubro).

Gráfico 1 - Série de preços médios recebidos pelo produtor (líquidos), em valores reais.

A pesquisa do Cepea mostra que, na “média Brasil”, o preço do leite ao produtor de janeiro a novembro de 2021 foi de R$ 2,2596/litro, 18,1% acima da média do mesmo período de 2020, em termos reais (dados deflacionados pelo IPCA de nov/21). Esses valores se sustentaram principalmente devido às adversidades climáticas e os altos custos de produção, que desmotivaram a produção e diminuíram a oferta. O Índice de Captação Leiteira (ICAP-L) caiu 9,3% de janeiro a outubro.

Continua depois da publicidade

Contudo, ao mesmo tempo em que limitaram a produção e sustentaram os preços ao produtor, as intempéries climáticas afetaram as safras de grãos e, consequentemente, elevaram muito o custo da alimentação do rebanho, reduzindo muito as margens de lucro da atividade.

Considerando apenas o milho, houve alta de 48,8% na média do Indicador ESALQ/BM&FBovespa. Assim, o pecuarista precisou de, em média, 42,6 litros de leite para adquirir uma saca de 60 kg de milho em 2021, contra 33,9 litros no ano anterior - queda de 25,7% no poder de compra, ainda segundo o Cepea.

De acordo com a equipe do MilkPoint Mercado, o cenário de mercado nesse segundo semestre de 2021 foi de produção em queda em relação ao mesmo período de 2020 e (uma queda que percebe-se acelerada no final do semestre) e de importações em forte queda também.

Por outro lado, os volumes de demanda também são menores que em 2020 (em função da situação econômica ruim do país) – ou seja, vivemos uma realidade de demanda ruim e oferta pior ainda. Sob o ponto de vista da produção, a tendência é de redução dos volumes no início de 2022 – entressafra no sul e queda sazonal no Sudeste e Centro Oeste.

Em função dos preços internacionais elevados e da elevada taxa de câmbio, as importações também serão menos competitivas e, ao contrário, devemos ter aumento nos nossos volumes de exportação.

Assim, caso haja alguma reação de demanda no início de 2022 (seja por melhoria das condições econômicas ou mesmo por medidas de aquecimento do consumo pelo governo), devemos ter uma reversão no cenário de preços e uma tendência de aumento dos mesmos, já que o mercado estará fortemente desabastecido.