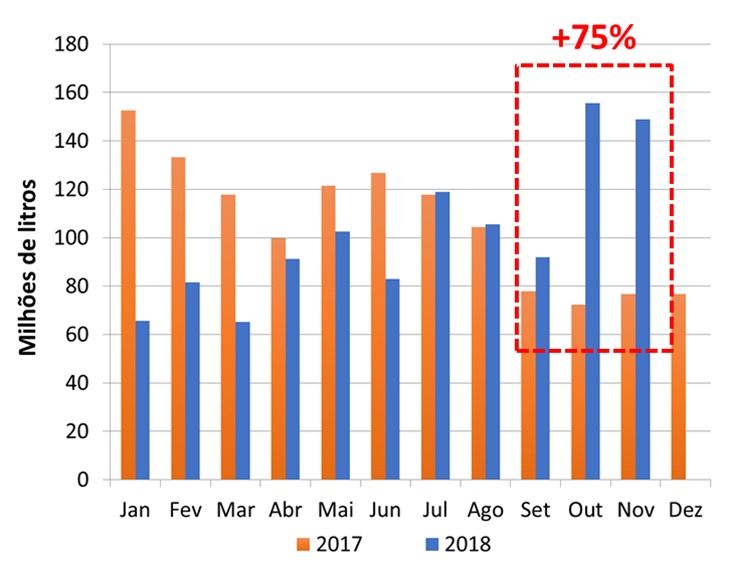

Parece ser este o caso quando tratamos das importações de leite realizadas para o mercado brasileiro nos últimos meses. O gráfico 1 mostra os volumes mensais importados, em milhões de litros de equivalente leite, até o mês de novembro.

Gráfico 1. Importações brasileiras de leite (em milhões de equivalente leite).

Fonte: elaborado pelo MilkPoint Mercado, com base em dados do MDIC

Com os preços baixos do leite no mercado interno até junho, as importações eram pouco competitivas e os volumes acumulados caíram cerca de 35% no primeiro semestre.

Continua depois da publicidade

No entanto, no pós-greve, os preços internos (ao consumidor final, na venda da indústria ao varejo, no mercado spot e, por fim, ao produtor) subiram muito rapidamente e o mercado “virou”! Quase que ao mesmo tempo, o mercado internacional fez o movimento contrário, com uma redução significativa dos preços dos derivados lácteos (entre junho e novembro, o leite em pó integral caiu 22% ou quase US$ 600/ton no GDT). Muito rapidamente as importações passaram de pouco interessantes a muito competitivas e os volumes importados começaram a crescer: nos últimos 3 meses as importações crescerem 75% em relação a 2017!

O maior problema é que, na contramão deste cenário, os volumes de venda das principais categorias lácteas passaram de um tímido crescimento nos primeiros meses deste ano (em relação ao mesmo período de 2017) a uma queda acumulada, quando consideramos o período de janeiro a setembro/outubro.

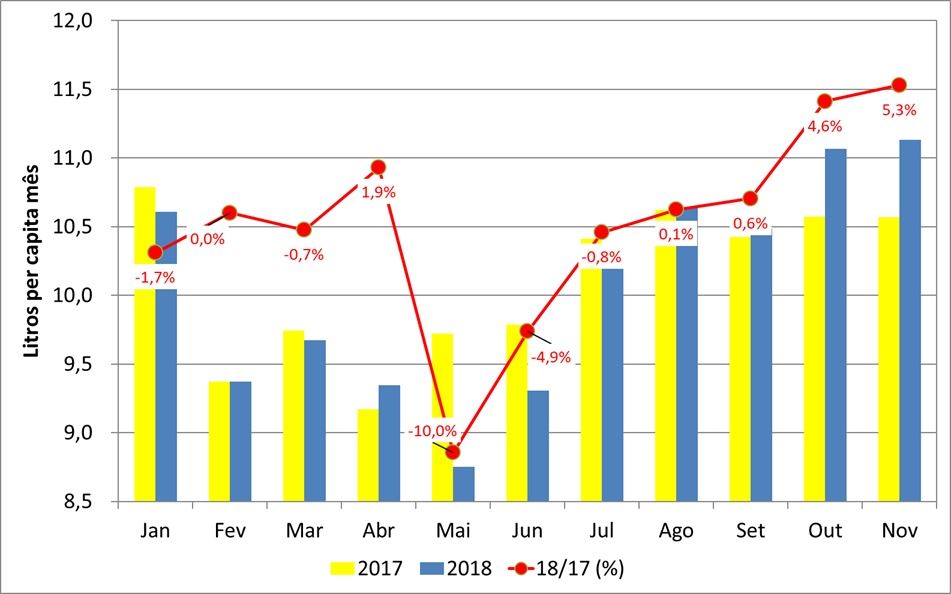

Assim, como mostra o gráfico 2, o balanço de disponibilidade mensal per capita - (produção formal + importações – exportações)/população – mostra um crescimento estimado do volume per capita disponível de 4,6% em outubro e de 5,3% em novembro em relação aos mesmos meses de 2017. Num mercado no qual o consumo indica queda de volumes em relação ao ano passado, um aumento deste tamanho na disponibilidade per capita certamente terá como consequência a queda dos preços internos

Gráfico 2. Disponibilidade per capita mensal e sua variação, mês a mês (2018 vs. 2017)(*).

Fonte: elaborado pelo MilkPoint Mercado, com base em dados do IBGE e do MDIC

(*) produção formal de leite em outubro/novembro de 2018 estimada pelo MilkPoint Mercado.

Se não tivessem crescido tão fortemente as importações em outubro e novembro deste ano (por exemplo, se tivéssemos mantidos os volumes importados em outubro e novembro de 2017), o crescimento da disponibilidade teria sido 0,9% e 2,1% respectivamente, ao invés de 4,6% e 5,3%! Assim, nos referidos meses, o volume importado respondeu pela maior parte do leite “extra” não consumido em nosso mercado.

Alguns pontos a ponderar:

- As importações são realizadas porque o preço do produto importado é competitivo vis a vis o produto nacional (sem entrar na discussão sobre triangulações, subsídios e outros temas);

- Há um prazo entre contratar os volumes importados e recebe-los aqui no Brasil, que pode ser de 1,5 a 3 meses;

- Os volumes são quase que exclusivamente importados da Argentina e do Uruguai, de leite – não há alíquota de importação nestas operações.

Feitas estas constatações, aparentemente os agentes importadores “se lambuzaram no melado” e vem causando um razoável desequilíbrio entre oferta e demanda no nosso mercado. As importações foram planejadas/contratadas logo no pós-greve (julho/agosto) no “furor” da subida de preços e da necessidade do abastecimento e o produto chega num momento em que a produção local vem crescendo e a demanda rareando.

Segundo as informações de mercado, os preços do leite ao produtor estão caindo significativamente (ainda que a média Cepea não mostre uma queda tão significativa até o pagamento de novembro) e, assim, os sinais dados pelos crescentes volumes importados são absolutamente dissonantes com a aparente realidade de mercado.