FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

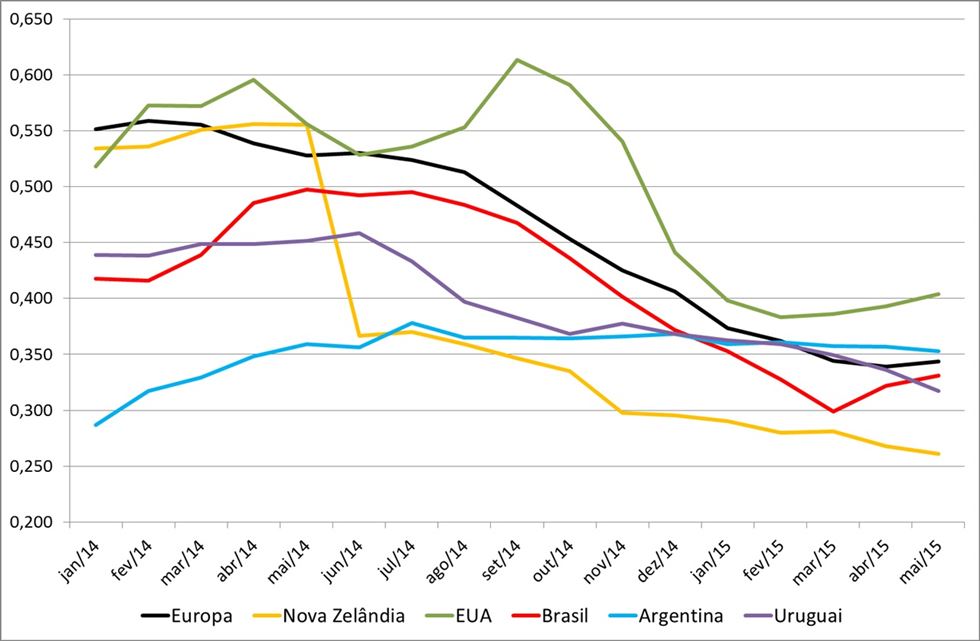

O cenário é uma conjunção de oferta e demanda que tem levado a preços cada vez mais baixos. Do lado da oferta, o forte ajuste de preços dos derivados levou a uma também já conhecida redução dos valores em dólares pagos aos produtores nos diferentes mercados (gráfico 1).

Gráfico 1. Preços do leite ao produtor em diferentes mercados (US$/kg de leite)

Fonte: Elaborado pelo MilkPoint Mercado, a partir de dados de diferentes fontes

Grosso modo, o patamar internacional pago ao produtor que era de média entre US$ 0,45 e 0,55/kg (ou, hoje, o equivalente a R$ 1,42 a 1,78/ kg de leite) está, nos dias atuais, em níveis próximos a US$ 0,25 a 0,35/kg (cerca de R$ 0,79 a 1,10/kg de leite). Ainda assim, a produção de leite em alguns principais países/regiões exportadores mantém-se estável ou segue crescendo (ainda que, obviamente, em ritmo menos acelerado que no ano passado – observe a variação da produção no gráfico 2).

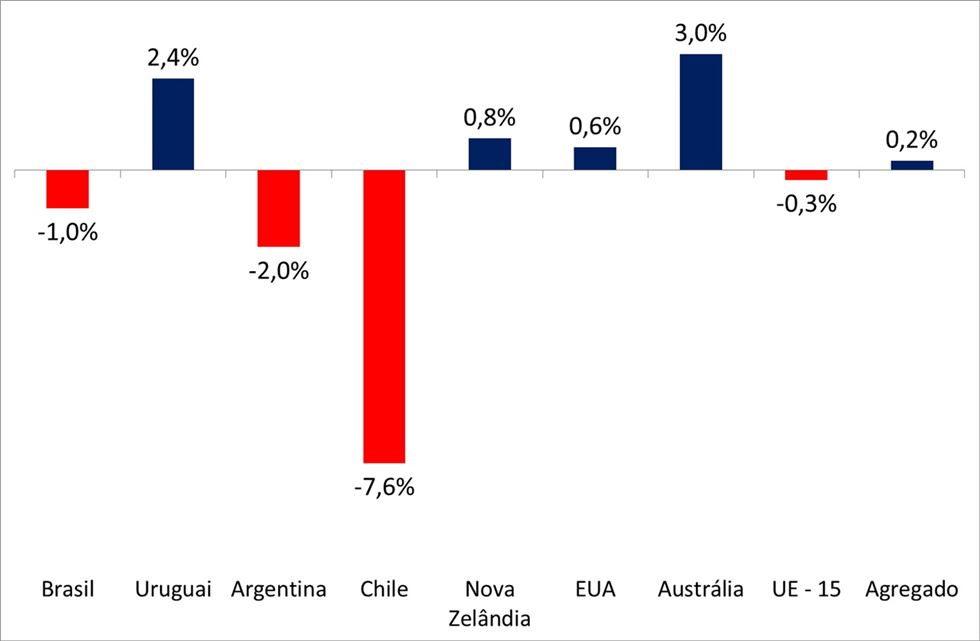

Gráfico 2. Variação da produção de leite em diferentes mercados (2015 vs. 2014)

Fonte: Elaborado pelo MilkPoint Mercado, a partir de dados de diferentes fontes

Brasil: Janeiro a Março (2015 vs. 2014)

Uruguai, Argentina, Nova Zelândia, Estados Unidos (EUA) e Austrália: Janeiro a Maio (2015 vs. 2014)

Chile: Janeiro a Abril (2015 vs. 2014)

UE-15 (União Européia – 15 países): Janeiro e Fevereiro (2015 vs. 2014)

Na soma dos mercados indicados no gráfico 2, a produção internacional de leite mantém-se estável este ano, cerca de 0,2% acima dos volumes do ano passado. E, independentemente do crescimento e/ou queda em relação aos volumes do ano passado, a perspectiva para o segundo semestre é de aumento na oferta global de leite no mundo, seja pelo pico da safra de Nova Zelândia e Austrália (normalmente entre setembro e novembro) ou pela safra de Uruguai e Argentina (que ocorre neste mesmo período e nos afeta muito mais diretamente).

Se, de um lado, os preços caem e a produção (ainda) não, do outro lado a demanda internacional segue abaixo dos patamares do ano passado. Os chineses seguem comprando menos do que compraram no ano passado (as importações chinesas de leites em pó são, este ano, quase 50% menores que em 2014) e não há nenhuma perspectiva clara de que voltarão ao mercado no curto/médio prazos. Mudanças de cenário? Provavelmente só a partir do primeiro semestre de 2016.

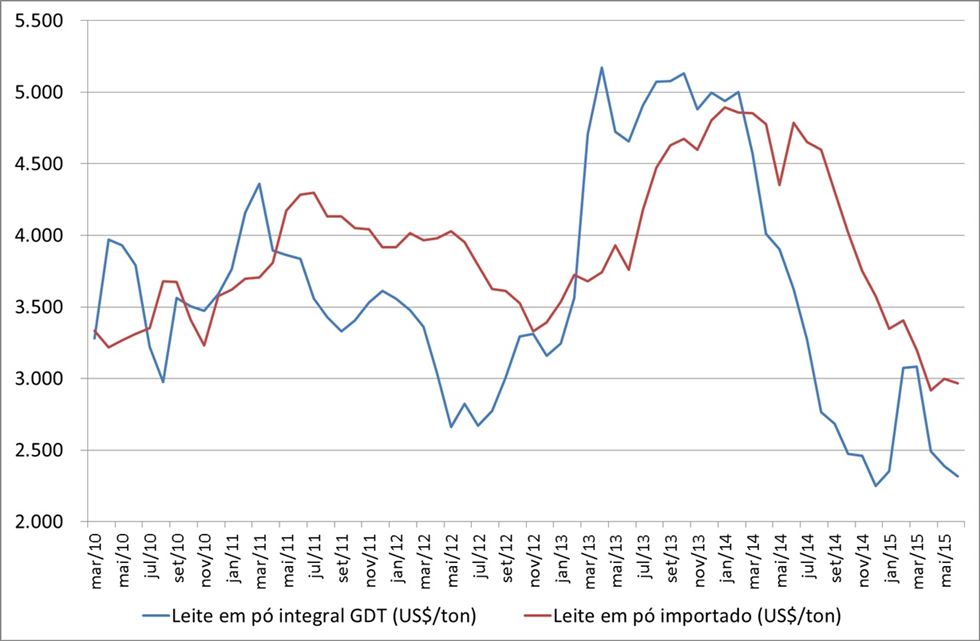

Neste cenário, as importações de lácteos (notadamente leites em pó da Argentina e, principalmente, do Uruguai) seguem crescendo. E, num mundo globalizado e, apesar de sermos um mercado protegido por uma alíquota de importação de 28% para lácteos de fora do Mercosul (ou maior do que isso, dependendo da origem), nossos preços de importação seguem a mesma tendência de queda dos valores praticados no mercado internacional (observe o gráfico 3, com os valores do leite em pó do leilão GDT e os preços efetivos de importações realizadas pelo Brasil).

Gráfico 3. Leite em pó integral – Valores praticados no leilão GDT e preços de importações brasileiras

Fonte: Leilão GDT e Sistema ALICE

Conforme já comentamos em análises anteriores, estes preços cada vez mais baixos dos lácteos importados chegando ao nosso mercado já vem influenciando fortemente alguns mercados aqui no país: no caso do leite em pó, as produtoras nacionais, notadamente aquelas empresas que atuam mais forte no mercado industrial (fornecedoras de indústrias de chocolates, biscoitos, sorvetes, iogurtes, etc.) já vem sofrendo com vendas praticamente paralizadas há quase dois meses... Produzem apenas para cumprir contratos mais antigos, a preços médios de R$ 10/kg – já há ofertas do equivalente importado a R$ 8,7/kg. No caso dos queijos, o importado (muçarela) tem chegado também a preços bastante competitivos – entre 25 e 30% mais baixos que o equivalente nacional. E, lembre-se: nossa alíquota de importação de lácteos é de 28% ou maior!

Em resumo, o mercado internacional não mostra nenhum sinal de recuperação de preços – ao contrário, com a chegada da safra em mercados importantes sinaliza mais volume num mercado já saturado e sem reações aparentes da demanda. No mercado brasileiro, queijos e leite UHT ainda tem conseguido sustentar preços no atacado, embora venham demonstrando, nas últimas semanas, sinais de enfraquecimento, que já são de alguma forma sentidos nos preços do mercado spot. Com uma produção de leite menor que no ano passado e com mudanças no perfil da concorrência pelo leite nas principais bacias leiteiras (empresas consolidando suas operações de compra e buscando resgatar a confiança dos produtores ou novos concorrentes entrando em novas áreas de atuação), os preços aos produtores devem sustentar-se por mais algum tempo – mais ainda em patamares bem piores que os do ano passado.