FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

Sem a pretensão de solucionar todos os pontos ou mesmo dirimir todas as aflições do setor, acessamos nosso extenso banco de informações para agregar um pouco mais de tempero na discussão.

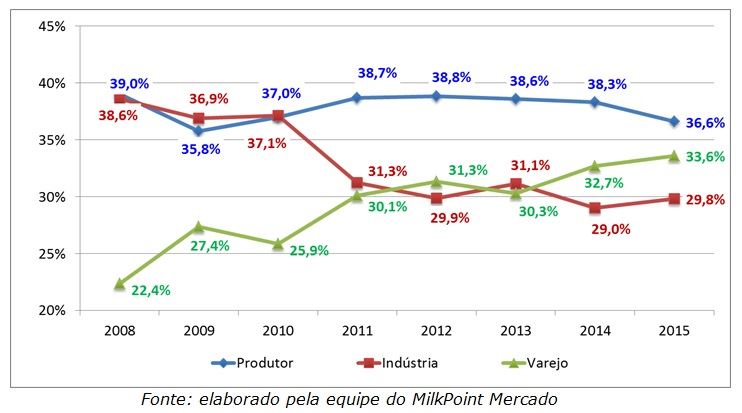

Distribuição dos valores ao longo da cadeia láctea

O gráfico 1 atualiza a análise de distribuição dos valores ao longo da cadeia para um mix de derivados lácteos contendo leite UHT, queijos e leite em pó.

Gráfico 1. Distribuição de valores ao longo da cadeia láctea.

Dois pontos são bem claros no gráfico:

• Em 2015, o produtor foi o elo que mais perdeu em valor recebido ao longo da cadeia, tendo visto sua participação cair de 38,3% para 36,6%;

•No mesmo ano, indústria e varejo aumentaram, na mesma proporção, a sua participação (+0,8% em 2015).

Analisando um horizonte mais longo (desde 2010), verifica-se, no entanto, que a indústria perde sistematicamente participação na absorção de valor na cadeia (-7,3%), e basicamente esta participação é transferida para o varejo (que ganha, no período, 7,7% do valor total aferido). Nada mais óbvio do que esta transferência da indústria ao varejo – enquanto as 4 maiores redes varejistas do mercado detém 65% do faturamento do setor, as 12 maiores indústrias lácteas compram somente cerca de 38% da produção nacional. É um setor muito pulverizado negociando com um elo cada vez mais concentrado.

Preços ao produtor e competitividade da atividade leiteira

O valor médio Brasil apurado pelo Cepea para os preços brutos do leite pagos em janeiro/2016 (R$ 1,0615/litro) é 14,2% maior que o valor de janeiro de 2015. Numa realidade de inflação oficial de cerca de 10,5%, isto significa que o produtor está “ganhando” da inflação. Correto? Não. A inflação do produtor de leite é bem maior do que o número oficial. Farelo de soja está, em média, 25% mais caro do que em 2015 e o milho aumentou cerca de 50%! O concentrado, que representa 35 a 40% do custo de produção está mais do que 40% mais caro e o cenário de preços para o restante de 2016 não indica melhoria (baixa!) significativa. Além dele temos a variação dos salários (quase 11,5%, por conta do ajuste do salário mínimo), sem falar de energia e insumos dolarizados.

Assim, se o cenário de 2015 foi de insumos estáveis e preços de leite em baixa, 2016 entra com preços de leite mais elevados mais insumos muito mais caros. Em ambos os caso, a oferta (produção de leite) é bastante comprometida.

Até onde vão os preços do leite?

Claramente este ano teremos dois limitadores aos aumentos de preços do leite:

• Demanda interna: a economia brasileira deve repetir o pífio desempenho de 2015 e o consumo de lácteos tende a seguir patinando. Fortes (acima da inflação) aumentos de preços tendem a não se sustentar na ponta final, ainda que isto não tenha acontecido até este momento;

• Importações: apesar da desvalorização de nossa moeda e das tarifas de importação, hoje o leite importado é bastante competitivo quando comparado ao leite local e o viés do nosso mercado para 2016 é muito mais importador do que exportador.

Como já comentou o nosso amigo e blogueiro Wagner Beskow, são muitas e extremamente complexas as variáveis que influenciam o mercado lácteo brasileiro. Monitorá-las, tentar antecipá-las e entender seu impacto no nosso dia a dia é o nosso grande desafio.