Soja

Com a colheita praticamente encerrada em todo o país, a Conab aponta para 55,6 sacas/hectare de produtividade, uma queda de 0,9% em relação à safra passada. Apesar das dificuldades climáticas na Região Sul, os bons volumes hídricos na região Centro-Oeste (maior produtora do país) impediram uma queda mais brusca na produtividade nacional.

Essa produtividade, aliada ao aumento de 3,5% na área cultivada no Brasil na safra 2017/18 (35,1 milhões de hectares), resultará na maior produção de soja da história do Brasil, de 117 milhões de toneladas, 2,6% maior do que na safra passada.

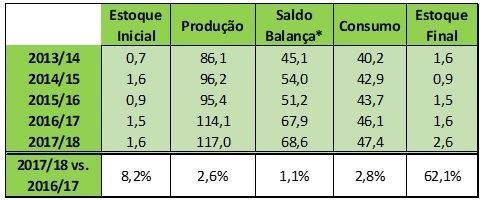

Pela demanda, a Conab aponta que o consumo interno no Brasil crescerá 2,8%, indo para 47,4 milhões de toneladas; enquanto o saldo da balança comercial (exportações – importações) subirá 1,1%, para 68,6 milhões de toneladas. Resultando em estoques finais de 2,6 milhões de toneladas, 1 milhão a mais do que na safra passada. A tabela 1 ilustra o balanço de oferta e demanda de soja no Brasil

Tabela 1. Balanço de oferta e demanda no Brasil – Soja (Milhões de Toneladas). *Saldo balança: Exportações – Importações. Fonte: Elaborado pelo MilkPoint Mercado com base nos dados da Conab.

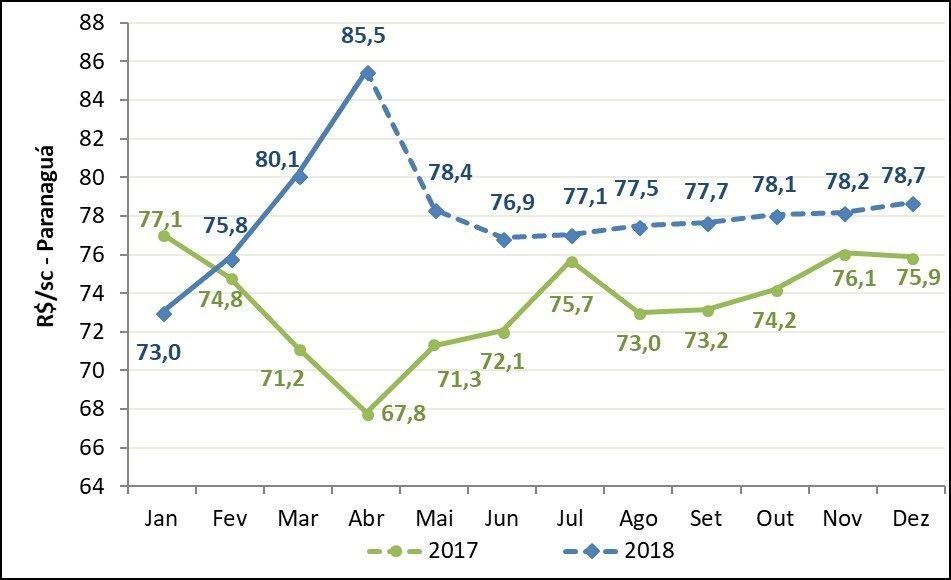

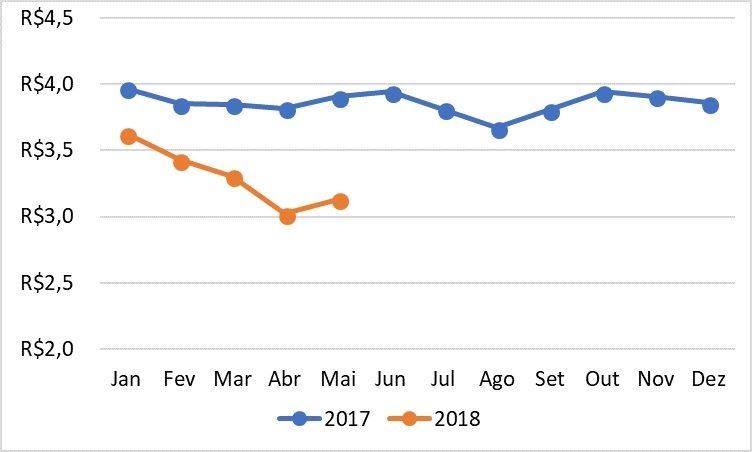

Mesmo com a “safra cheia” e aumentos nos estoques finais, os contratos futuros negociados na B3 (antiga BMF) apontam para o preço médio 5,2% mais alto entre maio e dezembro de 2018 do que fora em 2017, como mostra o gráfico 1.

Gráfico 1. Preços da soja no Brasil. Fonte: Elaborado pelo MilkPoint Mercado com base nos dados do Cepea e B3.

O mercado externo exerce enorme influência na precificação da soja brasileira, e o cenário mundial para a safra 2017/18 ajuda a justificar a elevação de preços no Brasil para este ano.

Com a quebra de safra na Argentina por conta da seca, o USDA aponta redução de quase 15 milhões de toneladas na produção mundial! Estimada em 336,7 milhões de toneladas na safra 2017/18, contra 350,3 milhões na safra 2016/17.

Pela demanda, o USDA estima um aumento de 4% no consumo na safra 2017/18, chegando em 342,3 milhões de toneladas; além de um “apetite” maior dos importadores, que aumentarão em 2,5% o volume adquirido nessa safra, totalizando 151,3 milhões de toneladas exportadas. Na tabela 2, é possível verificar o balanço de oferta e demanda mundial de soja.

Tabela 2. Balanço de oferta e demanda mundial – Soja (Milhões de Toneladas). Fonte: Elaborado pelo MilkPoint com base em dados do USDA.

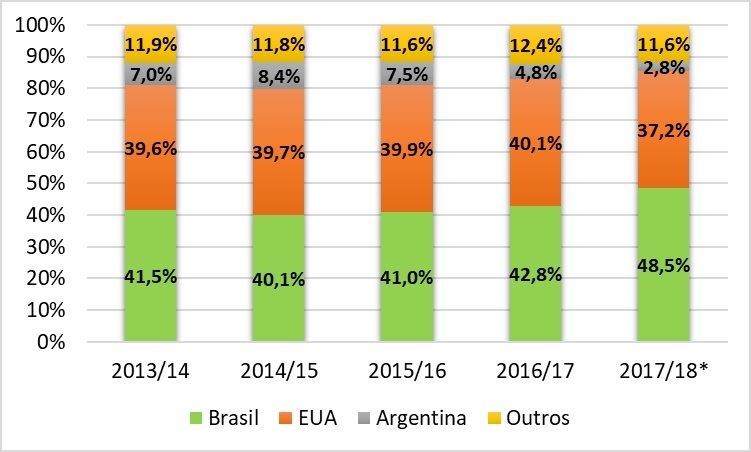

Vale ressaltar que a quebra de safra na Argentina deixa o mercado mundial ainda mais dependente do Brasil. De acordo com o USDA, o país será responsável por 48,5% das exportações mundiais, contra 42,8% na safra passada. Observe o gráfico 2.

Gráfico 2. Participação do Brasil, Estados Unidos e Argentina nas exportações mundiais de soja - *Estimativa. Fonte: Elaborado pelo MilkPoint com base em dados do USDA.

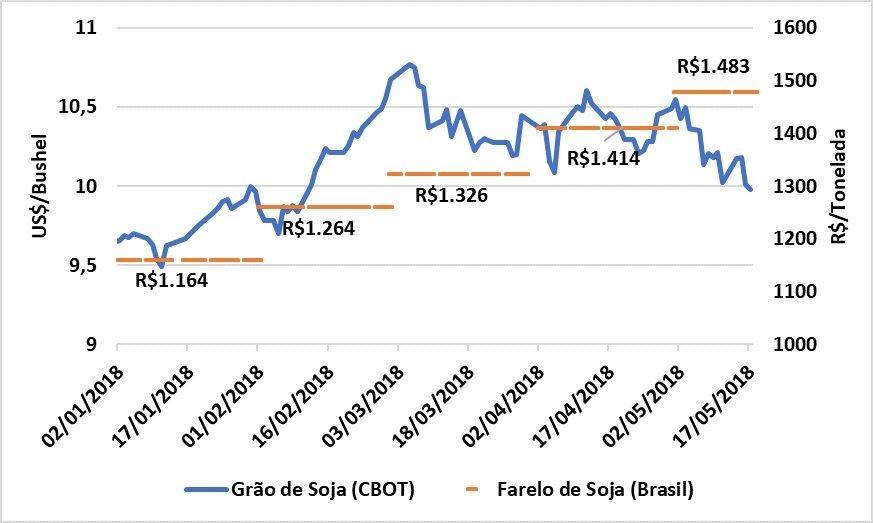

Dessa forma, as cotações na Bolsa de Chicago (CBOT) vêm em tendência de elevação (apesar de alguma volatilidade) em 2018, já precificando a diminuição na produção mundial, e refletindo nos preços no Brasil; o gráfico 3 mostra a evolução do preço do farelo de soja interno acompanhando os preços em Chicago. Nos próximos meses, o grande fator de movimentação dos preços na CBOT deve ficar por conta do andamento da semeadura da safra 2018/19 nos EUA, que já iniciou, e vem sendo o principal influenciador da queda vista nos últimos dias, por conta de seu bom andamento.

Gráfico 3. Cotação da soja na CBOT e do farelo de soja no Brasil. Fonte: Elaborado pelo MilkPoint Mercado com base nos dados da CBOT e do Deral.

Milho

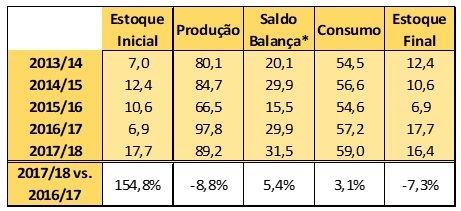

No último levantamento, a Conab aponta queda anual de 3,6% na produtividade do milho total (1ª e 2ª safra), que fecharia em 89 sacas/hectare. Com a área total estimada em 16,6 milhões de hectares (-5,4%), espera-se que a produção na safra atual seja de 89,2 milhões de toneladas, 8,8% inferior ao volume da safra 2016/17.

Mas a situação pode ser ainda mais preocupante. Por conta de um certo adiamento sofrido no ciclo da soja, grande parte do milho 2º safra foi semeado fora da sua “janela ideal”, e pode não receber as chuvas necessárias para o desenvolvimento pleno da cultura. Em Mato Grosso (maior produtor de milho do Brasil, onde 99% é cultivado em 2ª safra), estima-se que 20% da semeadura tenha ocorrido após o período ideal; enquanto o Paraná (2º maior produtor do Brasil) tem suas lavouras em fase de intensa demanda hídrica, mas sofre com forte estiagem. Além disso, as previsões para as próximas semanas indicam chuvas abaixo da média histórica nessas regiões. Assim, quando a colheita iniciar, é provável que se mensure uma queda ainda mais brusca na produtividade deste ano.

Pela demanda, a Conab espera que o consumo seja de 59 milhões de toneladas nessa safra, contra 57,2 milhões de toneladas consumidas na safra passada. Enquanto a balança comercial (exportações – importações) deve ficar em 31,5 milhões de toneladas, 5,4% maior do que a safra passada. Mesmo assim, a situação de estoques é confortável segundo a Conab. Por conta do forte aumento nos estoques finais entre a safra 2015/16 e 2016/17, espera-se que a safra atual encerre com estoques em 16,4 milhões de toneladas, 18,4% da produção total, mais do que suficiente para suprir a queda na produção estimada atualmente. A tabela 3 apresenta o balanço de oferta e demanda de milho.

Tabela 3. Balanço de oferta e demanda no Brasil – Milho (Milhões de Toneladas). *Saldo balança: Exportações – Importações. Fonte: Elaborado pelo MilkPoint Mercado com base nos dados da Conab.

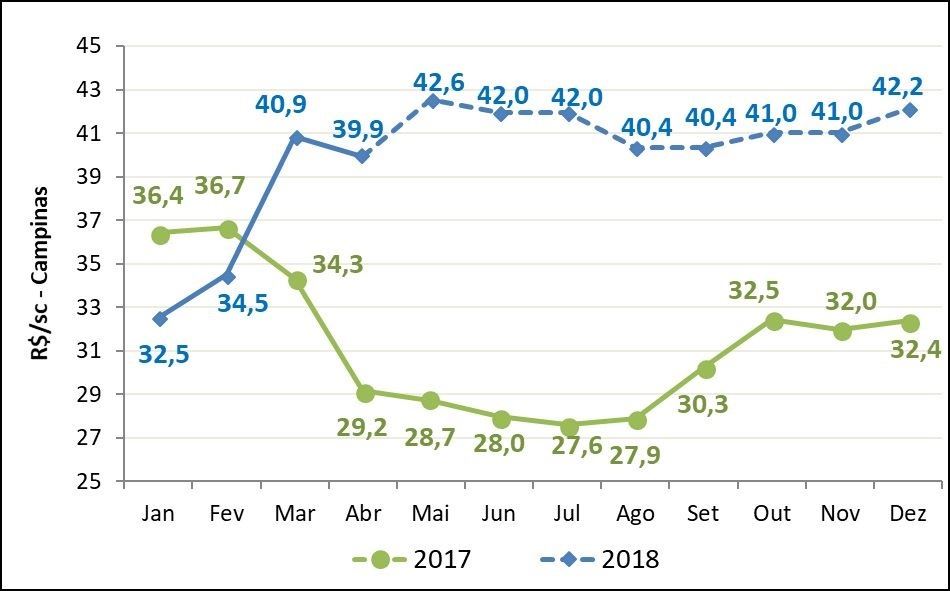

Mesmo com os volumes altos de estoques, o mercado nacional segue “precificando” as incertezas quanto à produtividade final; além de sofrer grande influência das exportações 114% maiores entre janeiro e abril de 2018 do que no mesmo período de 2017. Por isso, para 2018, os contratos futuros da B3 mostram os preços entre maio e dezembro 33,5% mais altos do que o praticado em 2017 (observe o gráfico 4).

Gráfico 4. Preços de milho no Brasil. Fonte: Elaborado pelo MilkPoint Mercado com base nos dados do Cepea e B3.

Assim como na soja, o mercado internacional de milho exerce grande influência nos preços do Brasil. E para a safra 2017/18, com as quebras de safra tanto da Argentina, quanto do Brasil, estima-se que a safra 2017/18 mundial produza 1,036 bilhão de toneladas, 3,9% a menos do que as 1,078 produzidas na safra anterior (queda de 42 milhões de toneladas!).

Além disso, estima-se que a demanda, impulsionada principalmente pela China, cresça 2,6%, chegando em 1,064 bilhão de toneladas, ultrapassando a produção, e trazendo queda de 14,4% nos estoques finais.

Tabela 4. Balanço de oferta e demanda mundial – Milho (Milhões de Toneladas). Fonte: Elaborado pelo MilkPoint Mercado com base nos dados da Conab.

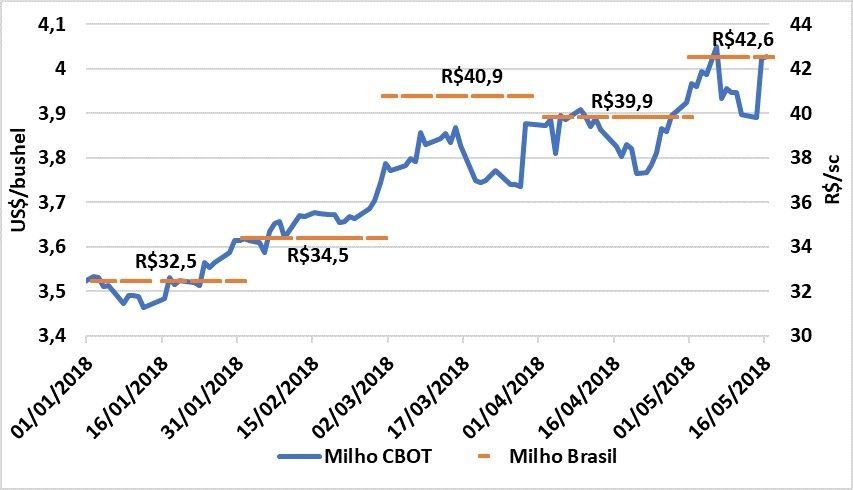

Por isso, 2018 vem sendo (e deve permanecer assim) um ano de preços mais elevados internacionalmente do que 2017 – impactando nos preços internos -, podendo ainda sofrer ajustes conforme resultado final da safra da América do Sul. Além disso, o mercado acompanha o início da semeadura da safra 2018/19 nos EUA, que vem andando bem, e pode trazer certa volatilidade em alguns momentos por conta de especuladores (observe o gráfico 5).

Gráfico 5. Cotação do milho na CBOT e no Brasil. Fonte: Elaborado pelo MilkPoint Mercado com base nos dados da CBOT e Cepea.

Um contraponto às elevações dos preços de milho e soja no Brasil, pode ser visto nos mercados de suínos e aves, dois dos principais consumidores. Ambos são mercados muito dependentes de exportação, e a situação é complicada quanto à demanda externa, por conta de embargos impostos por grandes clientes. No acumulado entre janeiro e abril de 2018, as exportações de aves estão 6,5% abaixo em relação ao mesmo período de 2017, enquanto a de suínos retraiu em 17,2% no mesmo período.

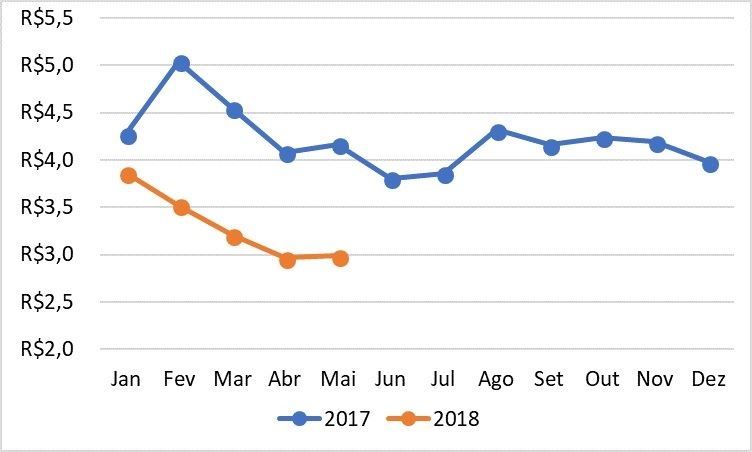

Assim, o excedente de oferta tem sido colocado no mercado interno, mas com preços em quedas muito fortes, desestimulando os produtores, e já trazendo indícios de queda na produção dessas proteínas para este ano, o que, consequentemente, demandaria menos grãos. Os gráficos 6 e 7 mostram o enfraquecimento nos preços em 2018.

Gráfico 6. Indicador Cepea do Suíno Vivo em São Paulo – R$/kg (dados deflacionados pelo IGP-DI). Fonte: Elaborado pelo MilkPoint Mercado com base nos dados do Cepea.

Gráfico 7. Indicador Cepea do Frango Congelado em São Paulo – R$/kg (dados deflacionados pelo IGP-DI). Fonte: Elaborado pelo MilkPoint Mercado com base nos dados do Cepea.

Por fim, o câmbio também exerce uma enorme influência nos preços internos de grãos. Assim, da mesma forma que a forte valorização que vem ocorrendo no dólar ajudou na alta dos grãos, momentos de queda no dólar podem acarretar em importantes “janelas” de compra aos que necessitam de soja e milho.

Dessa forma, 2018 vem se consolidando como um ano de desafios bem maiores para o produtor de leite na aquisição de insumos, e pode ficar ainda mais complicado, dependendo de como se concretizará a safra brasileira de milho. Por isso, o planejamento ideal, com atenção voltada à possíveis “janelas de especulação”, pode resultar em importantes impactos nas margens de produção.