A produção de leite, que vinha em desaceleração desde meados do ano passado (forte queda de preços e aumento dos preços dos concentrados), seguiu na mesma “toada” neste início de ano. Segundo o IBGE, o volume captado pelas empresas (leite formal) cresceu 2,4% no primeiro trimestre em relação ao mesmo período de 2017 (para se ter ideia da desaceleração dos volumes, em junho/2017 o crescimento foi de 11,6% em relação ao mesmo mês de 2016).

No final de maio, em função da greve dos caminhoneiros, houve significativa redução dos volumes disponíveis para as empresas: além da perda dos volumes já coletados (caminhões presos nas barreiras), não foi realizada a coleta do leite produzido em parte significativa das principais bacias leiteiras. Adicionalmente, empobreceu-se a dieta das vacas em produção (efeito que ainda impacta a retomada da produção em algumas bacias leiteiras).

Para se ter uma ideia da ruptura ocorrida, avaliando os volumes comercializados pelos produtores participantes do MilkPoint Radar, entre os meses de abril e maio do ano passado houve crescimento da ordem de 8%; neste ano, entre os dois meses, a queda nos volumes foi de 16,7% (avaliando somente os volumes dos produtores que inseriram suas informações nos dois períodos); o mercado estima que a perda de volumes de leite fresco com a greve foi de 350 a 450 milhões de litros em maio, algo entre 19% e 22% da produção do mês (considerando, em abril, crescimento de volume de 1,5% em relação a abril/2017).

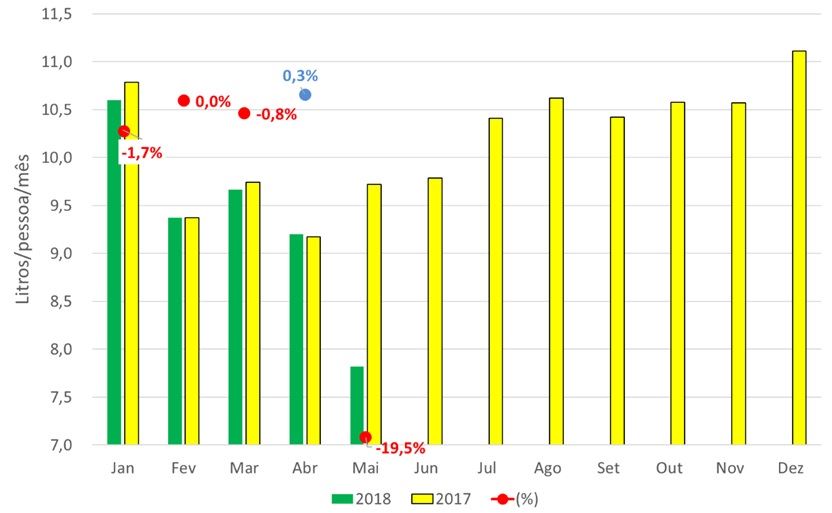

Agrega-se, neste cenário, a queda do volume de importações lácteas – entre janeiro e maio deste ano, foram cerca de 220 milhões de litros de leite equivalente a menos de “oferta” externa no nosso mercado. Como resultado deste cenário de oferta, a disponibilidade per capita que vinha razoavelmente equilibrada até abril (-0,6% em relação a 2017), teve uma forte queda em maio – o gráfico 1 mostra os dados mensais.

Continua depois da publicidade

Gráfico 1. Brasil - Disponibilidade per capita mensal de leite e variação 2018 vs 2017. Fonte: elaborado pelo MilkPoint Mercado com dados do IBGE e do MDIC.

Observações:

- Disponibilidade per capita = (Produção + Importações – Exportações)/População;

- Estimado crescimento da produção de leite de 1,5% em abril e maio (em relação a abril e maio de 2017);

- Perda estimada de leite em maio no mercado formal em função da greve: 400 milhões de litros.

Em função desta ruptura, no acumulado janeiro a maio, estima-se uma disponibilidade 4,4% menor que no mesmo período de 2017 e, em maio, quase 20% menor. Com uma demanda que, apesar da cambaleante situação econômica, vem em recuperação, este desequilíbrio bastou para “acender” o estopim e fazer “explodir” o mercado.

Assim, desde o final da greve e do retorno das negociações no mercado, o atacado do leite UHT subiu R$ 0,92/litro e a muçarela cerca de R$ 2,9/kg. Como consequência, o leite spot também foi às nuvens, acumulando alta de R$ 0,54/litro nas duas últimas quinzenas (média Brasil). E, em relação ao leite ao produtor, borbulham especulações, mensagens em redes sociais relatando promessas de preços recebidas e especulações de que a subida nos preços pagos deve ser grande pelo leite fornecido em junho.

Alguns fatores reforçam este cenário altista. O principal deles diz respeito à safra do sul do país, que já viria atrasada em função do atraso das chuvas e o plantio tardio das forrageiras de inverno. Como efeito da greve, o cenário mais provável é de que efetivamente atrasará e virá menor do que a projeção anterior. Outros fatores sugerem cautela no curto prazo. O principal deles vem da ponta consumidora, onde não se sabe exatamente qual será a reação do consumo e dos volumes comprados quando estes fortes aumentos chegarem às gôndolas dos supermercados.

Ao mesmo tempo e, apesar da desvalorização da taxa de câmbio, o aumento de preços internos “renova” a competitividade das importações lácteas – é melhor comprar um leite spot a R$ 2,25/litro ou um importado a, equivalente, R$ 1,40/litro?

Valter Galan, analista do MilkPoint Mercado e sócio do MilkPoint Inteligência, será um dos palestrantes do Interleite Brasil 2018 no painel "Mercado de Leite e Organização da Cadeia Produtiva". A sua palestra abordará o seguinte tema: "Uma visão sobre 2017 e 2018: o que esperar pela frente". Confira a programação completa do evento aqui e participe conosco do melhor evento sobre leite do Brasil!