FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

Hoje boa parte das empresas do setor possui sua marca de leite UHT. Dentre às top 12 do ranking elaborado pela Leite Brasil, todas elas, à exceção da Centroleite, estão neste mercado. A ABLV, segundo seu site, possui 38 associadas que, se respondessem sozinhas por todo o volume de leite UHT vendido no mercado, produziriam, em média, com 550 mil litros diários do produto (sabemos que provavelmente há mais que 38 marcas de leite UHT no mercado...).

Mas, quão atrativo é o negócio do leite UHT? Buscamos, com o auxílio de diferentes agentes deste setor, calcular a margem aparente de uma indústria de leite UHT branco (isto é, sem nenhuma adição de saborizantes ou diferenciação de fórmula). Foi considerado o produto em embalagem padrão, sem tampa plástica – esta análise não é válida para produtos UHT sachet ou garrafa. Também foram desconsideradas eventuais diferenciações de preço obtidas em função da marca do produto. A margem é dita “aparente” porque considera valores estimados de custos para cada etapa do processo produtivo e desconsidera eventuais benefícios fiscais incidentes.

Os parâmetros utilizados nesta avaliação são os seguintes:

Preços do leite na fazenda: foram usados os valores publicados mensalmente pelo CEPEA. Ainda que a metodologia do CEPEA indique que os valores incluem frete até fábrica e Funrural, os preços foram tomados como livres ao produtor e na fazenda – aparentemente, muitos agentes do mercado adotam este referencial de preços na negociação com os produtores. Não foram considerados nesta análise benefícios fiscais relacionados a PIS/COFINS.

(+) Frete do leite da fazenda até a fábrica: assumido o valor médio de R$ 0,05/litro. Este valor pode variar bastante em função da região onde está a indústria e de sua maior/menor expertise na gestão logística da matéria-prima.

(-) Estandardização da gordura: considerou-se um teor médio de 3,55% de Gordura no leite matéria-prima (valor médio apurado no ano de 2013 pela Clínica do Leite da ESALQ/USP) e um padrão de 3,15% no produto final. Este excedente de Gordura gera uma redução de custo de aproximadamente R$ 0,036 por litro.

(+) Custo de captação: todos os custos que a empresa tem no processo de compra de leite e adicionais ao preço ao produtor e ao frete. Este é um valor que também pode variar bastante, em função da capacidade gerencial de cada empresa, da existência ou não de postos de resfriamento de leite, da escala de compra da empresa, entre outros fatores. Assumimos nesta simulação o valor de R$ 0,025 por litro.

(+) Processamento industrial: usamos o valor de R$ 0,15 por litro como custo do processamento industrial na planta de UHT. A pesquisa realizada junto a diferentes indústrias e técnicos do setor indica que este valor refere-se a uma operação conduzida de forma bastante eficiente e pode chegar a R$ 0,20 por litro em casos de menor eficiência operacional e/ou escala de produção.

(+) Embalagem: usado o valor de R$ 0,45 por unidade de 1 litro. Este valor refere-se à embalagem individual (caixa de 1 litro, sem tampa plástica) somada aos valores proporcionais da caixa de papelão e do filme plástico que a envolve (shrink).

(+) Frete da fábrica até o centro consumidor: assumiu-se um valor de R$ 0,15 por litro, que corresponde a produtos fabricados a cerca de 950 km da cidade de São Paulo, estabelecida como centro consumidor final.

Não foram considerados os custos de estrutura administrativa, marketing e outras despesas chamadas de “overhead”.

Com relação ao preço pago à indústria pelo produto final, foi também assumido o preço mensal do leite UHT publicado pela CEPEA, e dele foi subtraída valor equivalente a uma alíquota média de 7% de ICMS.

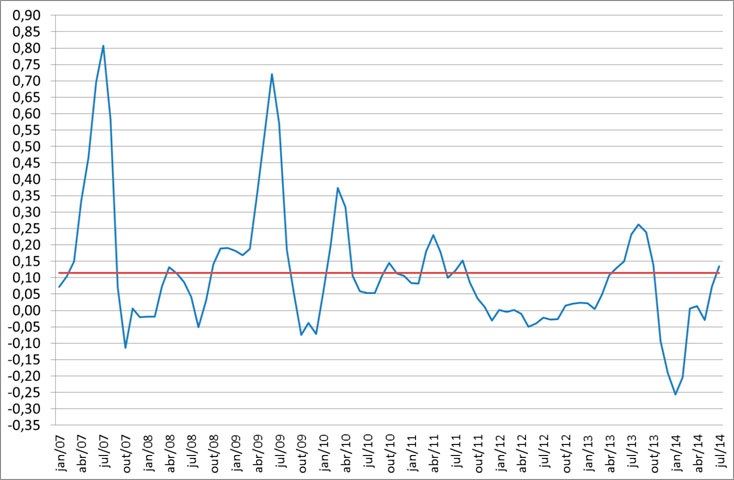

Com base nestes parâmetros, foi realizada análise mensal da margem “aparente” da indústria, desde janeiro de 2007 (os resultados são apresentados no gráfico 01).

Gráfico 01. Margem aparente do leite UHT (R$/litro)

O que podemos observar?

- A margem aparente média da indústria no período analisado e utilizando os parâmetros acima detalhados é de R$ 0,115 por litro de leite UHT, o que corresponde a aproximadamente 5,0% em média, no período analisado;

- A margem do produto é fortemente sazonal, sendo muito maior nos meses de entressafra do leite matéria-prima (entre abril e agosto) e apresentando forte queda (podendo atingir valores bastante negativos) nos meses de safra do leite (outubro a janeiro).

- De forma geral, e considerando-se que esta margem “aparente” não considera custos administrativos, marketing e overhead, pode-se dizer que é um negócio que, em média, tem baixa atratividade.

- Custos de transporte do produto final: provavelmente foi considerada aqui uma situação de limite de custo, sendo o valor de frete considerado equivalente ao transporte do produto de bacias como o Noroeste do Rio Grande do Sul ou Goiás até o mercado consumidor da cidade de São Paulo. Isto significa que o atendimento a mercados regionais, com menor custo de distribuição de produto acabado e, provavelmente, carga tributária menor, tende a propiciar margens mais elevadas. Além disso, muda bastante a competição entre empresas nestes mercados regionais – a tendência é de um número bem menor de marcas e menor competição via preço.

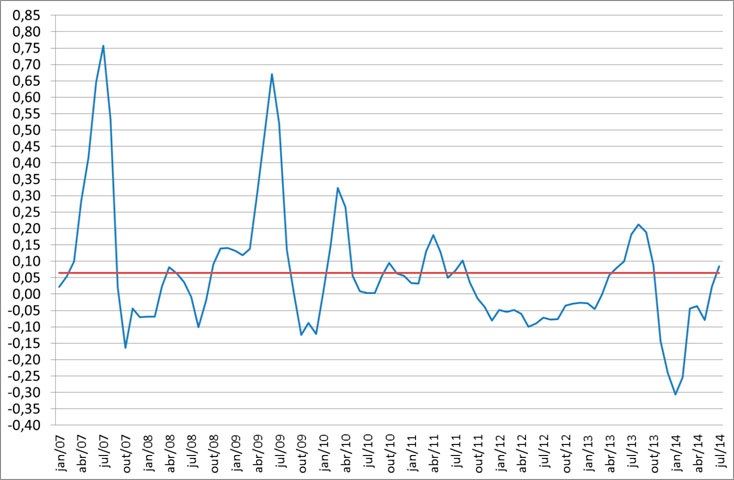

- Os níveis de eficiência operacional da empresa processadora, seja no frete do leite fresco, na sua estrutura de captação ou no processamento industrial, têm de ser extremamente controlados e, se possível, melhores do que aqueles aqui utilizados. Como exemplo, simulamos o resultado de margem “aparente” com um custo de processamento de R$ 0,20 por litro, ao invés dos R$ 0,15 originalmente considerados. Os resultados desta nova simulação podem ser observados no gráfico 02.

Gráfico 02. Simulação da margem aparente do leite UHT (R$/litro)

Neste novo cenário, as margens “aparentes” médias caem para cerca de 2,4% sobre o preço de venda. Com este nível de eficiência industrial, o processador passa boa parte do tempo operando bastante próximo do zero ou abaixo dele. O risco da operação torna-se enorme porque qualquer sobrecusto conduzirá o negócio a resultados negativos.

Assim, algumas indicações podem sair desta análise:

• O UHT “branco” é um produto commoditizado, com rentabilidade baixa, oscilante e fortemente associada a elevados standares de performance e escala de produção, tanto na originação da matéria-prima quanto nos processos industriais;

• Claramente deve haver oportunidade de arbitragem entre o UHT e outros produtos (leites UHT diferenciados, queijos, leite em pó) ao longo do ano, com objetivo de redução de riscos do “mono-produto” e melhoria das margens da indústria;

• Pode ser ainda mais crítica a situação de empresas médias ou pequenas empresas, com baixo volume de leite processado, que enveredam por projetos de investimento em unidades de processamento de leite branco UHT buscando a agregação de valor. É boa chance de estarem agregando apenas custos...

Em função disso, é perceptível a busca por diferenciação, com embalagens mais práticas (e que permitem preços mais altos), investimentos em marketing e diferenciação de produtos, inclusive com lançamentos recentes envolvendo pedaços de frutas. Esse é sem dúvida um possível caminho para que o UHT, produto de extrema importância em volume de mercado e penetração nas residências, tenha margens mais atrativas.

Outros conteúdos exclusivos e o mais completo banco de informações sobre o mercado lácteo brasileiro e mundial, podem ser encontrados no novo serviço de inteligência para o mercado de leite, o MilkPoint Mercado (www.milkpoint.com.br/mercado).

Caso tenha interesse em conhecer e interagir com a plataforma, podemos disponibilizar gratuitamente uma senha temporária para um período de “degustação”. Acesse www.milkpoint.com.br/mercado e preencha o formulário “Assine aqui” ou envie um email para inteligencia@milkpoint.com.br