FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

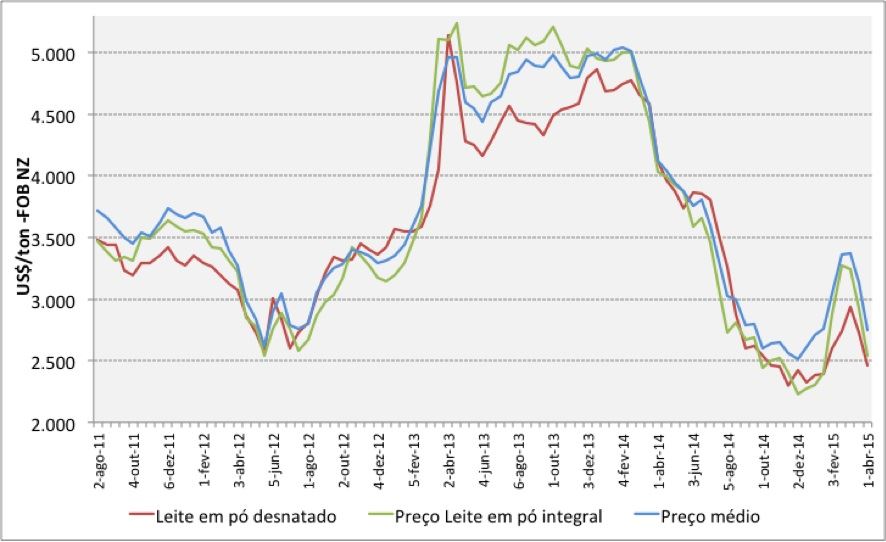

Gráfico 1 – Preços do Leilão GDT

Fonte: Global Dairy Trade

O cenário do mercado internacional mostra que, no passado recente, os fatores bearish (baixistas) passaram a predominar sobre os fatores bullish (altistas), indicando um cenário que levava a este recuo. Detalhando estes fatores e sua situação atual, temos o seguinte cenário:

Fatores bearish

1) Dúvidas sobre reais problemas na produção da NZ (falta de chuvas)

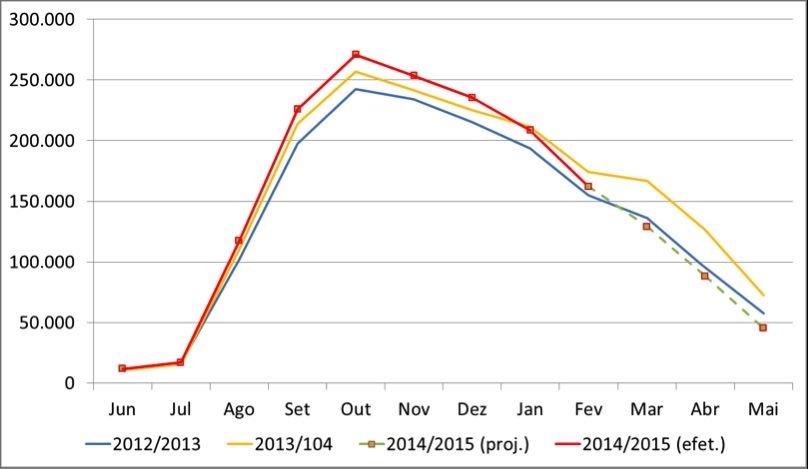

O cenário de produção de leite na Nova Zelândia confirma, a cada mês, que será difícil que atinja a previsão de -3,3% de variação em relação a produção da safra 2013/2014. Dados ainda não oficiais indicam produção em fevereiro de 2015 6,8% menor que a do mesmo mês em 2014; mesmo assim, este cenário ainda significa uma produção acumulada da safra 2014/2015 cerca de 3% maior que a safra anterior – e, para atingir os -3,3% e relação aos volumes da última safra, a produção kiwi terá de cair 28% ao mês entre março e maio (acreditamos que deve vir mais leite de lá – observe o gráfico 2).

Gráfico 2. Produção efetiva e projeção da produção de sólidos lácteos na Nova Zelândia

Fonte: Dairy Companies Association of New Zealand e projeção do MilkPoint Inteligência

2) Demanda chinesa menor que em 2014

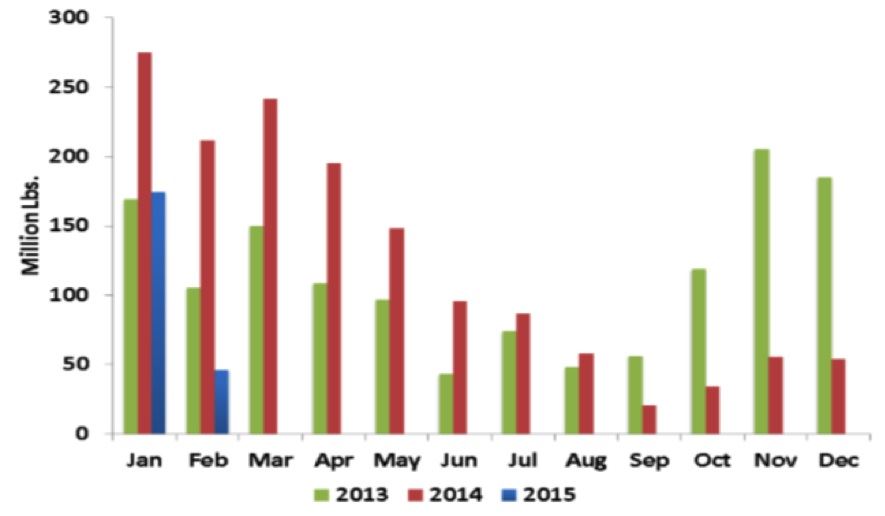

Depois de uma sinalização de aumento em suas importações de lácteos em janeiro deste ano, a China reduziu drasticamente os volumes de compra em fevereiro. As compras de leite em pó integral em fevereiro/2015 foram 71% menores que as de janeiro deste ano e 78% menores que as de fevereiro do ano passado (observe o gráfico 2).

Gráfico 3. Importações chinesas de leite em pó integral

Fonte: GTIS, em Daily Dairy

3) Elevados estoques americanos de desnatado

Os Estados Unidos ainda detém grandes estoques de leite em pó desnatado. O volume estocado em janeiro era de cerca de 109 mil toneladas do produto, aproxidamente 60% maior que os estoques de janeiro de 2014. Adicionalmente (e surpreendentemente, até o momento!) a produção americana segue crescendo (+1,9% no acumulado Janeiro + Fevereiro, em relação ao mesmo período do ano passado).

4) Valorização do dólar frente a outras moedas

Esta variável tem efeito muito importante. De forma geral, um dólar mais forte (por motivos que discutimos em maior detalhe na análise aqui publicada na semana passada) torna o leite de origens como Nova Zelândia e União Européia mais competitivo no mercado internacional. Isto pressiona as cotações para baixo.

5) Embargo Russo

Não se espera, ao menos no curto prazo, a flexibilização do embargo russo a derivados lácteos da União Européia e dos Estados Unidos, que, caso acontecesse, poderia aumentar a demanda global destes produtos.

Fatores bullish

1) Preços (baixos) devem desestimular produção em 2015 em todos os mercados

Este efeito ainda não pode ser percebido mais fortemente, mas certamente os menores preços pagos aos produtores devem (e irão) desestimular o crescimento da produção de leite nos principais exportadores mundiais. Menos oferta prevista para o futuro, principalmente a partir do segundo semestre deste ano.

2) Demanda chinesa pode crescer

Como, até agora, mostrou-se fraca, a demanda chinesa pode, repentinamente, reagir, elevando a pressão sobre as cotações internacionais. Um dos pontos importantes aqui é o custo relativo da produção chinesa (muito mais elevado que os preços internacionais) e a disposição do governo daquele país em proteger seu oferta interna.

3) Queda na produção de leite na Europa

Apesar da queda, a partir de hoje (01/04/2015) do sistema de cotas de produção de leite na Europa (o que deve, em médio/longo prazos estimular o aumento de produção naquele continente), a produção este ano vem sendo menor que a do ano passado – dados preliminares de volumes de alguns países importantes como França, Alemanda, Reino Unido, Holanda, Polônia e Itália mostram uma queda agregada de 1,3% sobre os volumes de 2014;

Em resumo, de forma geral a demanda global para derivados lácteos ainda é fraca e a atuação dos compradores relutante, aguardando pela consolidação dos preços em patamares menores que os atuais.

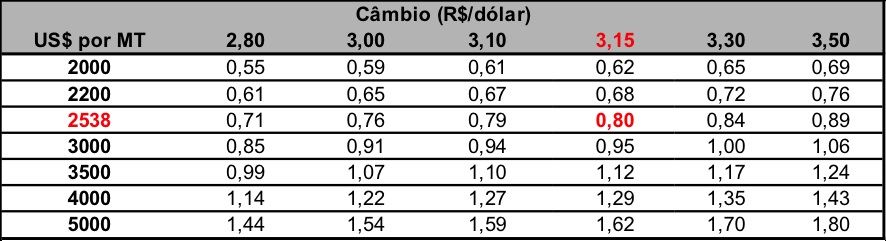

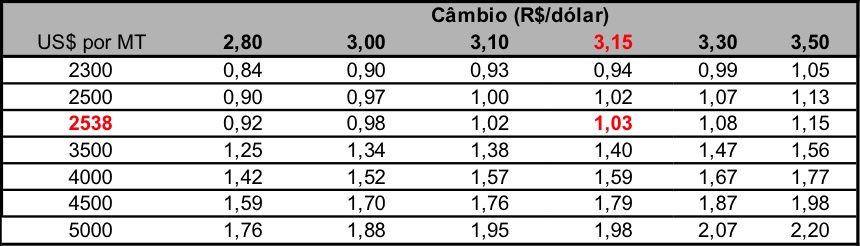

Estas reduções consecutivas nos preços internacionais, notadamente dos leites em pó, alteram bastante o cenário de competitividade do leite brasileiro para exportação. Como mostra a tabela 1, hoje para ser competitivo na exportarção, o leite brasileiro deveria ter um custo próximo a R$ 0,80/litro, cerca de 14 Centavos de Real abaixo do que a média Cepea para o mês de março/2015

Tabela 1. Cenários de taxa de câmbio (R$/US$), preços internacionais do leite em pó integral e resultante em leite fresco (matéria-prima), em R$/litro – Exportação do Brasil

Fonte: MilkPoint Inteligência, com base em dados do leilão GDT e do Bacen

Por outro lado, a redução de preços no leilão GDT (que representa apenas parte do mercado internacional) junto com um cenário de taxa de câmbio (R$/US$) um pouco mais baixa, volta a indicar aumento da competitividade das importações para abastecimento do nosso mercado – observe na tabela 2 o mesmo cenário de leite fresco equivalente para o produto importado do Mercosul.

Tabela 2. Cenários de taxa de câmbio (R$/US$), preços internacionais do leite em pó integral e resultante em leite fresco (matéria-prima), em R$/litro – Importação ao Brasil do Mercosul

Fonte: MilkPoint Inteligência, com base em dados do leilão GDT e do Bacen

(*) – Colaborou com este artigo Otávio Farias, da Alliance Commodities