A medida visava (ou visa) proteger a cadeia brasileira de um alegado “dumping” praticado por empresas nos dois mercados exportadores. Segundo definição do Ministério da Indústria, Comércio Exterior e Serviços, “há prática de dumping quando uma empresa exporta para o Brasil um produto a preço (preço de exportação) inferior àquele que pratica para o produto similar nas vendas para o seu mercado interno (valor normal). Desta forma, a diferenciação de preços já é por si só considerada como prática desleal de comércio".

De acordo com publicação do Ministério da Economia no Diário Oficial do dia 06/02/2019, “não houve comprovação da probabilidade de retomada de dumping nas exportações da União Europeia e da Nova Zelândia para o Brasil de leite em pó, integral ou desnatado, não fracionado, classificado nos itens 0402.10.10, 0402.10.90, 0402.21.10, 0402.21.20, 0402.29.10 e 0402.29.20 da Nomenclatura Comum do MERCOSUL - NCM, e do dano à indústria doméstica decorrente de tal prática, no caso de extinção da medida antidumping em questão, nos termos do art. 106 do Decreto no8.058, de 2013”.

Os leites em pó exportados para o Brasil de países de fora do Mercosul pagam, para entrar em nosso país e nos outros países do bloco econômico (como Argentina e Uruguai), 28% de tarifa de importação (a chamada TEC-Tarifa Externa Comum). No caso dos leites em pó vindos da União Europeia existia, até o dia 06/02, uma tarifa adicional à TEC, a tarifa antidumping, de 14,8%; assim, para entrar no mercado brasileiro, o leite em pó europeu pagava 42,8% de alíquota de importação (28% da TEC + 14,8% da tarifa antidumping).

No caso dos leites em pó da Nova Zelândia, esta alíquota antidumping era de 3,9%, o que elevava a tarifa de importação para entrada no mercado brasileiro a 31,9%. Assim, com a efetivação da retirada da tarifa antidumping, ambas origens passam a pagar 28% de alíquota de importação nas vendas de leites em pó ao mercado brasileiro.

Para avaliar o impacto da retirada do antidumping no mercado brasileiro, o MilkPoint Mercado fez algumas avaliações de preços, comparando os leites em pó importados (do Mercosul, da União Europeia e da Nova Zelândia) com nossos produtos locais. A seguir, detalhamos esta avaliação para o leite em pó industrial integral e para o leite em pó industrial desnatado, dois dos principais produtos da pauta brasileira de importações lácteas.

Leite em pó industrial integral

Comparamos aqui o custo, para o comprador brasileiro, do leite em pó industrial integral fabricado e vendido no mercado brasileiro e o produto de origens Mercosul (Argentina e Uruguai), União Europeia e Nova Zelândia. Para os produtos importados, foi pesquisado frete internacional junto a agentes do setor e, além do custo de transporte, foi aplicada taxa de 3% de taxas alfandegárias sobre o preço na origem.

Como referências de preços internacionais para União Europeia e Nova Zelândia foram utilizados os preços quinzenais do leilão GDT (para o mercado da Oceania) e do USDA (para o mercado europeu). Para os preços de Uruguai e Argentina foram usados os valores efetivos de importações brasileiras (disponíveis no Comex Stat) e para o mercado brasileiro foram usados os preços médios do levantamento semanal realizado pelo MilkPoint Mercado. Considerou-se, para efeito de custo ao comprador nacional, a incidência de 12% de ICMS no produto brasileiro e de 4% no produto importado (do Mercosul ou de fora do bloco).

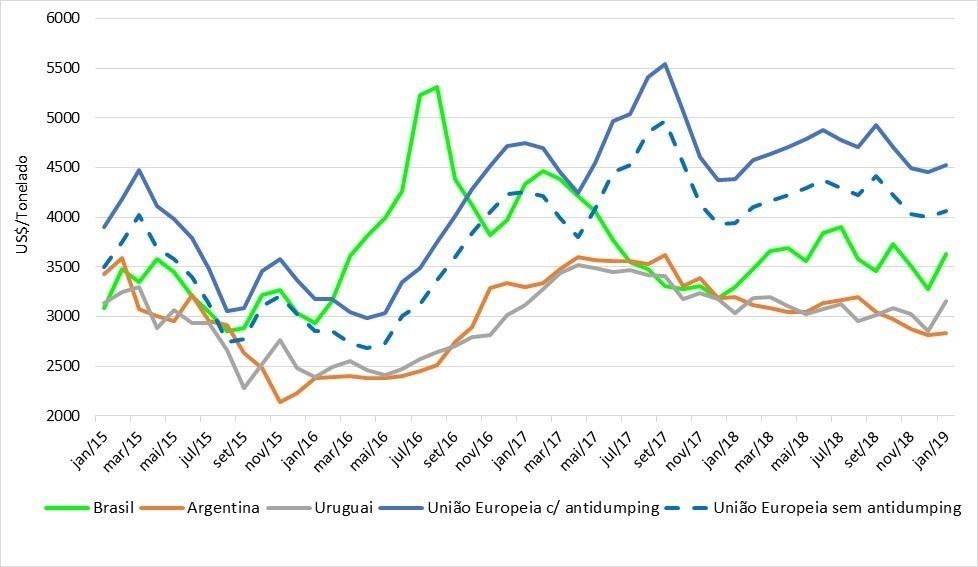

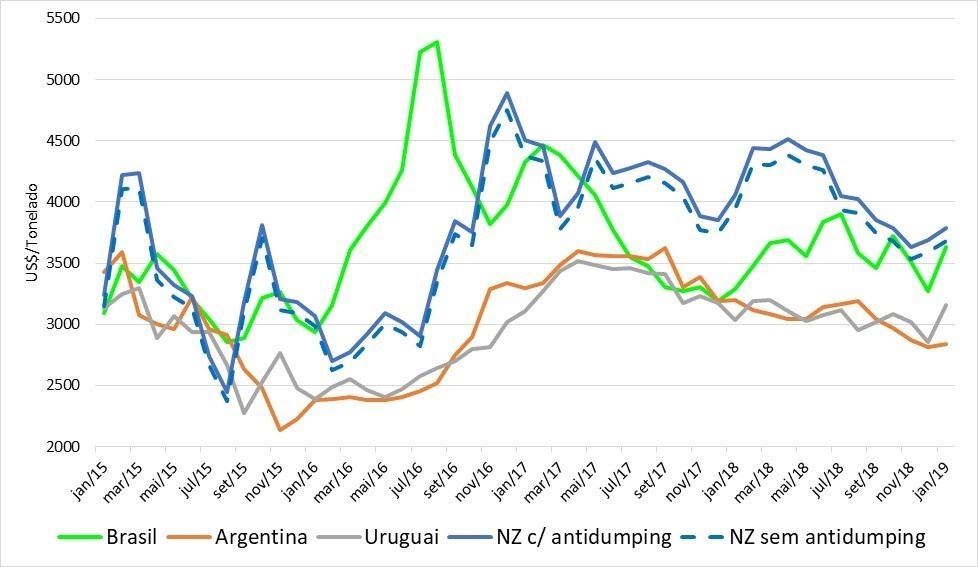

O gráfico 1 mostra a comparação do custo do leite em pó, posto comprador no Brasil, com origem União Europeia e Mercosul, ao longo dos últimos 4 anos. O gráfico 2 faz a mesma análise, observando a evolução dos custos do mesmo produto, vindo da Nova Zelândia.

Gráfico 1. Leite em pó integral industrial – custo ao comprador brasileiro de diferentes origens (União Europeia, Argentina, Uruguai e mercado local).

Fonte: elaborado pelo MilkPoint Mercado a partir de dados próprios, do leilão GDT, do USDA e do sistema Comex Stat

Gráfico 2. Leite em pó integral industrial – custo ao comprador brasileiro de diferentes origens (Nova Zelândia, Argentina, Uruguai e mercado local).

Fonte: elaborado pelo MilkPoint Mercado a partir de dados próprios, do leilão GDT, do USDA e do sistema Comex Stat.

Nos gráficos, o leite integral industrial importado da União Europeia e da Nova Zelândia aparece em 2 cenários: com a tarifa antidumping (linha azul cheia) e sem ela (linha azul pontilhada). Algumas constatações interessantes para ambos os casos:

- O leite em pó integral do Mercosul (linha cinza para o Uruguai e linha laranja para a Argentina) foi, durante a maior parte do período, mais competitivo que o similar nacional e que as outras duas origens (União Europeia e Nova Zelândia);

- Ao mesmo tempo, as duas origens fora do Mercosul (considerada a tarifa antidumping) foram bem pouco competitivas no período, à exceção do período entre fev e set/16, quando tivemos preços extremamente elevados no Brasil – que tornaram competitivos até mesmo o integral industrial com antidumping vindo da Europa, alternativa mais cara;

- No período considerado, a retirada do antidumping aumentaria competitividade dos leites em pó integrais europeu e neozelandês em alguns momentos de pico de preços aqui no Brasil (como meados de 2015 e 2017, além do efeito já comentado em 2016).

Leite em pó industrial desnatado

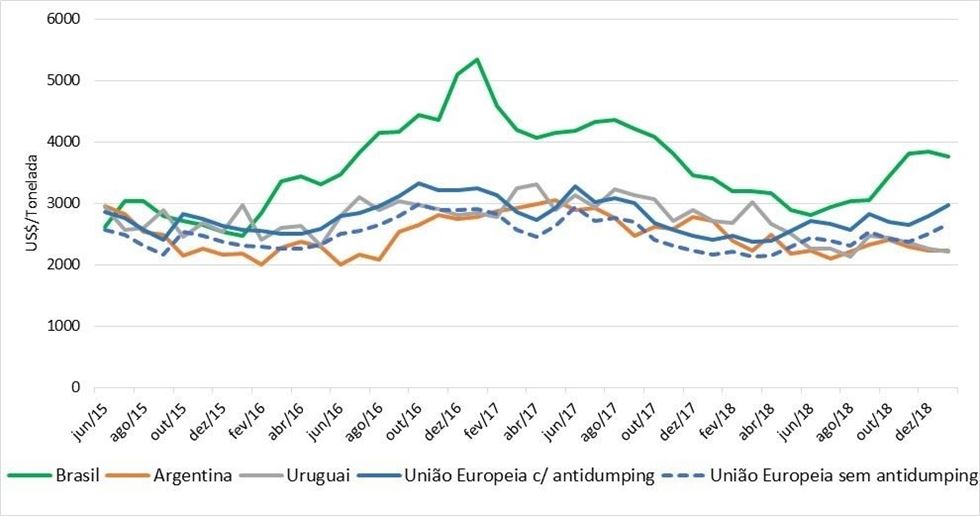

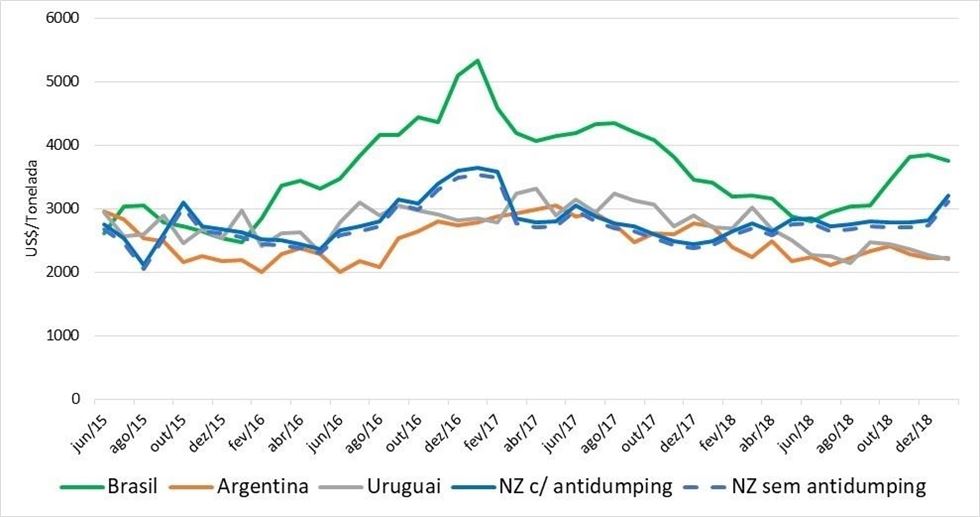

A mesma análise foi realizada para o leite em pó industrial desnatado, com os mesmos parâmetros de frete e mesmas referências (fontes de informação) para os preços internacionais do produto. Os gráficos 3 e 4 apresentam, respectivamente, a análise com produto originário da União Europeia (com e sem tarifa antidumping) e da Nova Zelândia – em ambos, também são apresentados os preços do produto vindo do Mercosul (Uruguai e Argentina).

Gráfico 3. Leite em pó desnatado industrial – custo ao comprador brasileiro de diferentes origens (União Europeia, Argentina, Uruguai e mercado local).

Fonte: elaborado pelo MilkPoint Mercado a partir de dados próprios, do leilão GDT, do USDA e do sistema Comex Stat.

Gráfico 4. Leite em pó desnatado industrial – custo ao comprador brasileiro de diferentes origens (Nova Zelândia, Argentina, Uruguai e mercado local).

Fonte: elaborado pelo MilkPoint Mercado a partir de dados próprios, do leilão GDT, do USDA e do sistema Comex Stat.

Estima-se que, do volume total de leite em pó vendido no mercado brasileiro (para consumo direto e/ou uso industrial) cerca de 25% sejam em forma desnatada. Analisando nos gráficos os custos do desnatado das diferentes origens colocadas no mercado brasileiro, conclui-se que na maioria dos meses no período analisado o leite em pó importado (Mercosul ou outras origens, com e sem antidumping) foi mais competitivo do que o similar nacional.

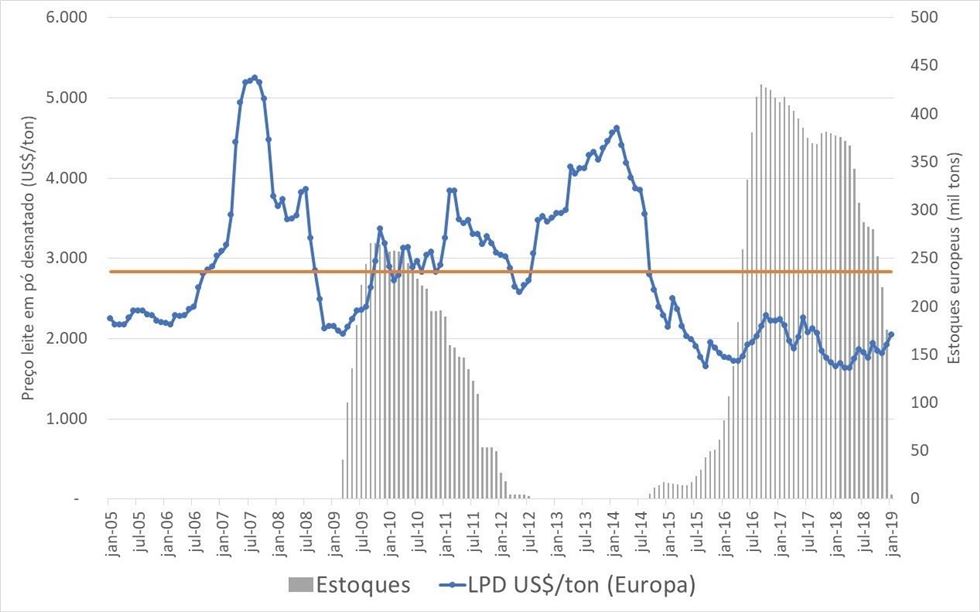

A valorização da gordura, tanto no mercado brasileiro e, muito mais, no mercado mundial, e o elevado nível de estoques de desnatado que a União Europeia manteve até o final de 2018, explicam esta alta competitividade do produto importado, mesmo com TEC e antidumping. No entanto, como mostra o gráfico 5, o cenário de estoques na União Europeia mudou (praticamente é zero hoje), o que tende a elevar os preços mundiais do produto (bastante baixos, em função também destes elevados estoques) e reduzir (ao menos um pouco!) a competitividade internacional aqui no nosso mercado.

Gráfico 5. Preços internacionais do leite em pó desnatado e estoques europeus do produto.

Fonte: elaborado pelo MilkPoint Mercado a partir de dados do USDA e da CLAL.

Importante frisar que a análise aqui realizada não discute ou questiona os motivos da criação original da tarifa antidumping (práticas desleais de comércio nos países de origem). Qualquer revisão das políticas setoriais deveria, prioritariamente, rever a análise sobre a adoção ou não destas práticas nos mercados envolvidos. De forma geral, analisando a situação com base nos preços mensais dos últimos 4 anos, pode-se concluir que:

- Para o leite em pó integral industrial, com ou sem antidumping, a competitividade de europeus e neozelandeses no mercado brasileiro tem sido limitada e, quando existe, está sempre associada a preços bastante elevados no mercado brasileiro;

- Para o desnatado, em função da situação de preços bastante baixos no mercado internacional, a competitividade das fontes externas do produto, com ou sem antidumping, foi bastante relevante. Uma nova situação de mercado, sem o “fantasma” dos elevados estoques europeus do produto, deve ser observada para aferir esta competitividade externa num novo ambiente de mercado;

- De forma geral, a TEC limitou bastante a competitividade do leite europeu e do produto neozelandês em nosso mercado, principalmente tratando do leite em pó integral. É claro que esta competitividade depende do tripé preços internacionais vs. taxa de câmbio vs. preços no mercado brasileiro, mas é pouco provável que, no curto prazo, sejamos inundados por leite em pó importado de fora do Mercosul.

Enfim, há preocupações outras que devem (ou deveriam) ocupar maior espaço na agenda dos nossos representantes, visando a competitividade estrutural futura do setor. Identificação de sistemas de produção “vencedores” nas distintas bacias leiteiras brasileiras e custos de produção competitivos no mercado internacional (tanto na fazenda quanto nas indústrias e em todo o processo logístico), relações menos oportunistas entre produtores e indústrias e entre estas e os canais varejistas, quais ferramentas de mercado podemos utilizar para mitigar os efeitos da volatilidade de preços no setor, qual origem desta volatilidade e como ela impacta os diferentes agentes, entre outras.