FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

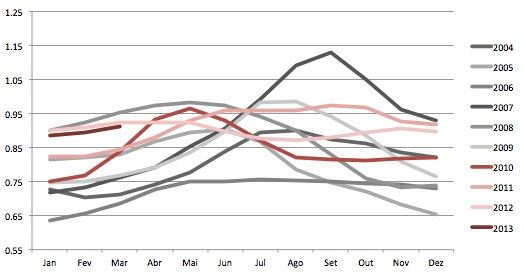

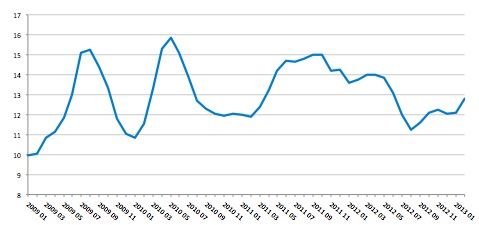

Gráfico 1 – Preços deflacionados pagos ao produtor nos últimos anos, em Reais

As razões para essa mudança de comportamento residem em diversos aspectos. Primeiro, a produção do Sul do país ganhou importância, tendo uma curva distinta das regiões Sudeste e Centro-Oeste. Aliada ao Nordeste, que também possui curva diferenciada, estas regiões respondem, juntas, por quase 50% do leite brasileiro. Outra razão – ainda que de difícil comprovação em função da escassez de dados – reside na maior tecnificação dos rebanhos, incluindo suplementação de inverno, o que contribui para que a queda de oferta nos meses de entressafra seja menor do que uma década atrás. Por fim, há ainda o efeito do mercado internacional, cujo comportamento de oferta, demanda e preços não necessariamente se equivalem à dinâmica interna.

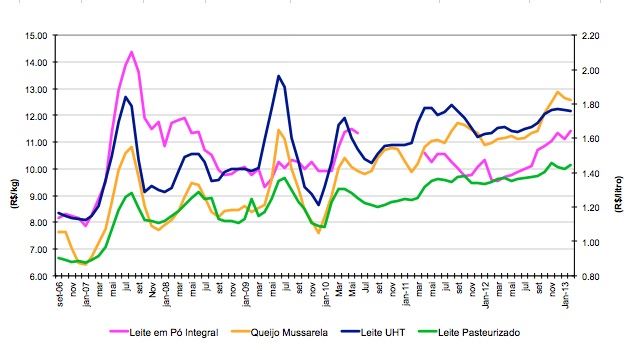

Apesar dessas mudanças, nesse ano, tudo indica que estamos voltando ao comportamento histórico. Oferta restrita e preços em elevação, tanto ao produtor como no atacado e varejo (gráfico 2 preços no atacado e gráfico 3 preços no varejo - IPCA).

Gráfico 2 - Evolução dos Preços dos Lácteos no Atacado, média Brasil

Fonte: elaborado pelo MilkPoint com base nos dados Cepea

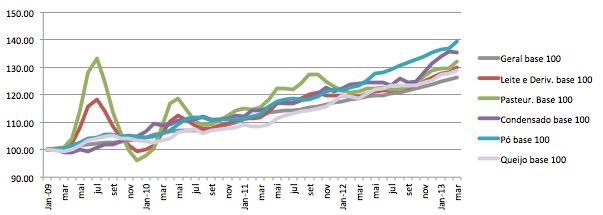

Gráfico 3 - Evolução do Índice Nacional de Preços ao Consumidor Amplo dos produtos lácteos

Fonte: elaborado pelo MilkPoint com base nos dados IBGE/IPCA

Quais as razões para esse comportamento? O primeiro e mais relevante aspecto vem da oferta interna. Os dados do IBGE (leite inspecionado, gráfico 4) indicam que a produção em 2012 foi perdendo força. No final do ano, o último trimestre apresentou produção inferior a verificada no mesmo período do ano passado (redução de 1,8%). Considerando o crescimento populacional e o aumento do consumo per capita, fica fácil concluir que a disponibilidade de leite por pessoa diminuiu. Se somarmos a isso as importações e subtraírmos as exportações, veremos que essa quantidade foi ainda menor quando comparada a 2011 (gráfico 5 - disponibilidade de leite per capita).

Conforme mostra o gráfico 5, a disponibilidade de leite per capita a partir de setembro de 2012 foi menor que o mesmo período do ano anterior. Com efeito, no último trimestre a disponibilidade per capita formal de leite foi em média 10,31 kg/pessoa/mês, contra 10,57 kg em 2011, uma queda de 2,5%. Essa menor disponibilidade de leite está relacionada a dois fatores: primeiro e principalmente, a menor quantidade de leite inspecionado (gráfico 4); segundo, o crescimento da população. Mesmo com as importações mais elevadas (gráfico 7), o valor de equivalente-leite por pessoa, caiu. Se considerarmos ainda que há uma tendência de aumento do consumo por pessoa em função da elevação da renda, fica evidente que o mercado ficou ajustado.

Gráfico 4 – Leite inspecionado, em mil litros

Fonte: elaborado pelo MilkPoint com base nos dados do IBGE

Gráfico 5 – Disponibilidade de leite per capita*

Fonte: elaborado pelo MilkPoint

*A disponibilidade de leite per capita é calculada pela soma da quantidade importada a produção nacional de leite, menos a quantidade exportada, dividindo pela população no período.

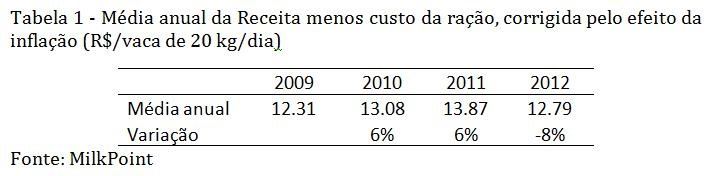

A razão principal dessa situação não foi climática, mas sim de queda na rentabilidade do produtor em função dos custos mais elevados e de preços que não acompanharam essa realidade. A Receita Menos o Custo de Ração calculada pelo MilkPoint (gráfico 6) mostra que 2012 trouxe enorme desafio aos produtores de leite, ocasionando desestímulo. Comparando 2012 com os anos anteriores, percebe-se que, tirando da receita os custos de ração, o valor restante para pagar os demais custos e remunerar o negócio foi mais baixo, só ficando acima de 2009. Esse processo foi ocasionado principalmente pela elevação dos preços do milho e da soja, mas também pelos preços em queda durante os meses de entressafra do ano passado.

Gráfico 6 – Receita menos custo de ração, corrigidos pelo efeito da inflação

Fonte: elaborado pelo MilkPoint a partir dos dados do MDIC

Com efeito, o levantamento Top 100, que reúne os 100 maiores produtores, mostrou que para 45%, a rentabilidade em 2012 foi abaixo da média dos outros anos, 39% a consideraram na média e apenas 16% afirmaram que a rentabilidade de 2012 foi acima da média.

O resultado disso é um 2013 iniciando-se com oferta restrita – talvez equivalente ou até menor do que 2012. Os dados de atacado e varejo, que normalmente apontam para baixo no final/início do ano, já sinalizavam o que poderia ocorrer. Ao contrário do que ocorre normalmente, os valores se mantiveram praticamente constantes nesse período. As importações, por sua vez, no primeiro trimestre do ano foram 35% menores do que em 2012, refletindo também na menor disponibilidade de leite por pessoa. Preços no atacado constantes significa mercado equilibrado em uma época em que normalmente há estoques elevados.

Gráfico 7 - Quantidade de equivalente-leite importada mensal (em milhões de litros de leite)

Fonte: elaborado pelo MilkPoint a partir dos dados do MDIC

Esse cenário, às vésperas de um período em que há redução natural da oferta (de abril em diante), naturalmente estimula o apetite dos laticínios por leite, visando garantir suprimento para os meses seguintes.

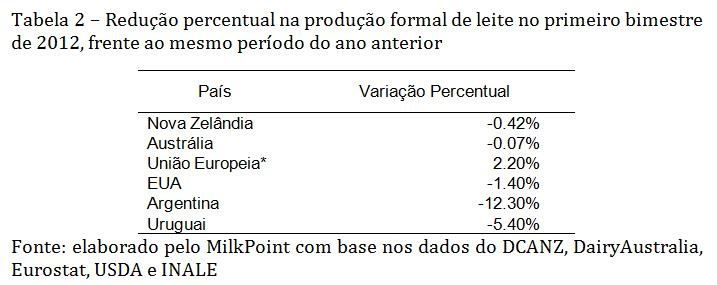

Além da oferta interna, o componente externo também vem contribuindo para a ebulição do mercado. As previsões já indicavam que deveria haver elevação nas cotações externas, afinal o mesmo efeito dos insumos elevados ocorreu em outros países, resultando em menor estímulo à produção. Com efeito, os principais exportadores mundiais têm verificado uma produção declinante, estável ou, no máximo, com modesto aumento, ao passado que a demanda está elevada pelo consumo nos países emergentes, capitaneados pela China (tabela 2).

* A variação da União Europeia refere-se a janeiro, e não ao primeiro bimestre de 2012.

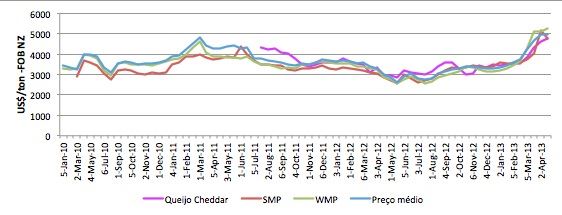

O que consolidou a previsão e catapultou os preços foi a seca na Nova Zelândia, principal exportador mundial. A curva de produção do país, na metade final da safra, vem despencando. O resultado é a forte elevação das cotações, superando os US$ 5.200/tonelada, um valor só obtido no auge do boom de 2007 (gráfico leilão gDT).

Gráfico 8 - Histórico de preços de produtos lácteos (gDT)

Fonte: gDT, elaborado pelo MilkPoint

O que esperar para frente? É bem provável que os próximos meses sejam de elevação dos preços, como já ocorre. Porém, sempre que há uma forte elevação ao consumidor, em algum momento o consumo é afetado, tanto aqui quanto lá fora. No exterior, pode demorar mais, uma vez que há contratos antigos em andamento, há diluição do produto novo com produto antigo em relação a preços, há muitas vezes subsídio ao consumo e há um tempo para que os consumidores – principalmente os industriais – encontrem substitutos. Mas a lógica econômica é inevitável: preços elevados demais estimulam a oferta e desestimulam o consumo, criando lá na frente um novo equilíbrio. Já vimos esse filme outras vezes.

Em função disso, os fundamentos de mercado continuam valendo, mesmo com bons ventos. É preciso gerenciar o negócio e aproveitar o momento favorável de preços em recuperação e custos em queda para refazer caixa, investir no aumento da eficiência e da produtividade para que, quando o mercado voltar, o produtor esteja melhor preparado para competir.