FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

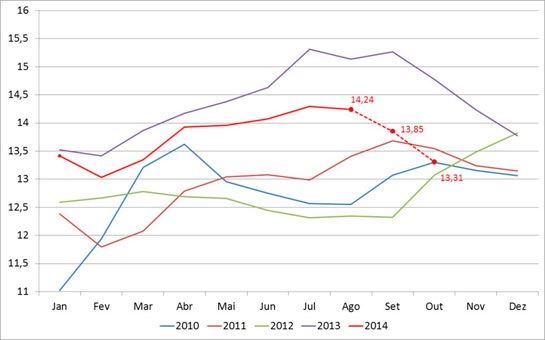

O cenário de mercado mudou bastante no último mês e meio, com um recuo mais pronunciado dos preços dos lácteos no atacado. Os gráficos 01 e 02 mostram (de acordo com os valores monitorados pelo Cepea) que o pico de preços no atacado para o leite UHT e também para a muçarela foi verificado no mês de agosto. De lá para cá, o UHT perdeu quase 20 Centavos/litro em seu valor de venda e a muçarela caiu 6,5%.

Gráfico 01. Preços do leite UHT no atacado*

*Preços de outubro/14 estimados com base em levantamento próprio de MilkPoint Inteligência

Gráfico 02. Preços da muçarela no atacado*

*Preços de outubro/14 estimados com base em levantamento próprio de MilkPoint Inteligência

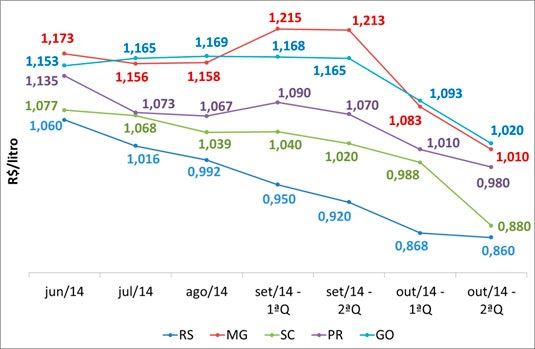

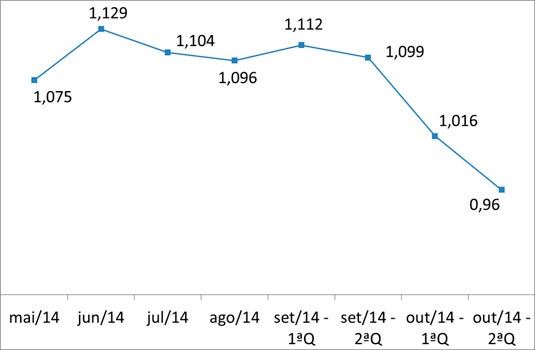

Como sempre, estes recuos de preços foram refletidos, inicialmente, no mercado de leite spot (aquele leite negociado entre empresas quinzenalmente – observe a evolução recente do leite no spot em diferentes estados e na média Brasil nos gráficos 03 e 04). As reduções de preços neste mercado estiveram, até agora, entre 15 e 20 Centavos/litro e a perspectiva é de que este ajuste seja ainda maior até o final do ano – lembremos que ainda não começou a chover no Centro-Oeste (principalmente Goiás) e no Sudeste (principalmente Minas Gerais).

Gráfico 3. Preços do leite spot em diferentes estados

Gráfico 4. Preços do leite spot – média Brasil

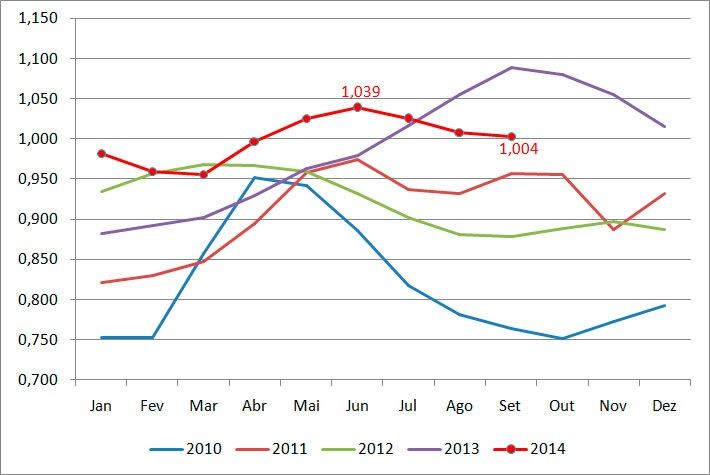

Ao mesmo tempo os preços médios Brasil ao produtor continuam, de acordo com o levantamento do CEPEA, bastante estáveis, ao redor de R$ 1,08-1,1/litro (valor bruto ao produtor) – valor que tem se mantido pelos últimos 5 meses. Apenas nos estados do Sul (notadamente no Rio Grande do Sul, como mostra o gráfico 5) já começa a ser verificado um ajuste de preços – no Rio Grande do Sul, do pico de preços (em junho) até a última verificação disponível (setembro), a redução foi de R$ 0,035/litro.

Gráfico 5. Preços do leite ao produtor – Rio Grande do Sul

E quais são as perspectivas?

É esperado um ajuste (redução) de preços mais significativo ao produtor na média Brasil apurada pelo CEPEA a partir de outubro. Historicamente as reduções de preços acontecem até o mês de janeiro, o que deve se repetir este ano. Historicamente, o tamanho do ajuste tem sido entre 7 e 10 Centavos/litro de redução e, dada a situação do mercado brasileiro hoje, a expectativa para este ano é de que as quedas sejam iguais ou, provavelmente, maiores do que este patamar histórico.

Outros dois pontos de atenção:

• Milho e Soja: A relação de troca com os principais insumos (principalmente o milho e a soja), principalmente em relação ao milho, que apresentou elevação de preços, entre 10 e 12%, neste último mês. A tendência do milho é seguir em subida até a entrada da safra de verão no mercado, o que acontecerá apenas no final de janeiro/início de fevereiro de 2015. Os sistemas mais dependentes da suplementação concentrada são aqueles mais expostos e que devem aferir mais detalhadamente seus números;

• Chuvas: o clima e, principalmente, a falta de chuvas, tem sido assunto recorrente. A entrada do período das chuvas e a maior exploração das pastagens são esperados com ansiedade por boa parte dos produtores do Centro-Oeste e Sudeste do país, onde a safra leiteira historicamente também começa agora.

Outros conteúdos exclusivos e o mais completo banco de informações sobre o mercado lácteo brasileiro e mundial, podem ser encontrados no novo serviço de inteligência para o mercado de leite, o MilkPoint Mercado (www.milkpoint.com.br/mercado).

Caso tenha interesse em conhecer e interagir com a plataforma, podemos disponibilizar gratuitamente uma senha temporária para um período de “degustação”. Acesse www.milkpoint.com.br/mercado e preencha o formulário “Assine aqui” ou envie um email para inteligencia@milkpoint.com.br