Voltamos ao início do ano, ou ao final de 2018. A eleição de um novo governo, que prometia rigor fiscal, reformas estruturais e recuperação econômica, sinalizava (expectativa!) novos tempos para 2019, com recuperação de consumo e melhoria do desempenho do setor – naquele momento, o mercado estimava um crescimento de 2,5% da economia brasileira em 2019. Para reforçar a expectativa altista de mercado naquele momento, um “soluço” nas chuvas em Minas Gerais e Goiás fez cair a produção formal nacional e subir os preços no atacado e do leite spot em plena safra.

Continua depois da publicidade

Assim, os preços ao longo de toda a cadeia produtiva (produtor, “atacado” e ao consumidor final) entraram o ano bastante elevados em relação aos valores observados no início de 2018. A expectativa era de que o ano “bombasse”, ainda que os dados de crescimento (ou falta dele!) da demanda recomendassem cautela nas expectativas!

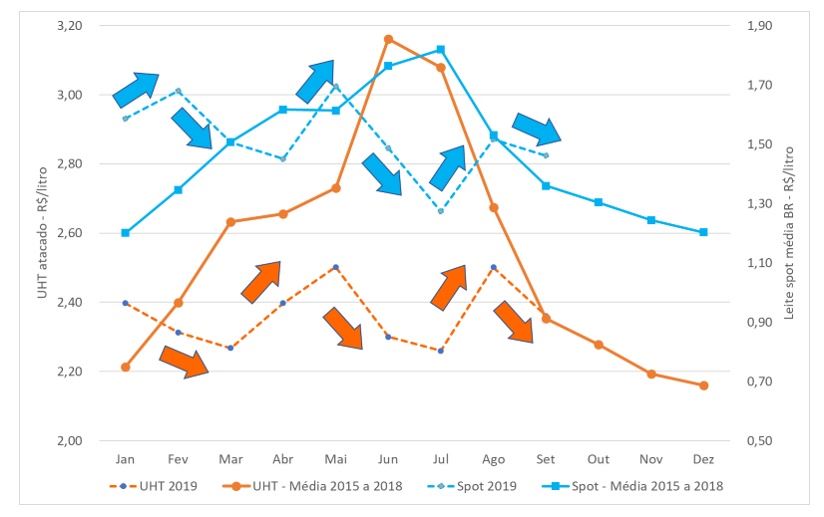

De lá pra cá, o que se viu no mercado foi uma sequência de “agora vai! ...não foi!” de preços, principalmente no mercado do leite UHT no atacado, que puxou & derrubou os preços do leite spot ao longo do primeiro semestre, criando a curva “esquizofrênica” de preços que vemos no gráfico 1 (linhas pontilhadas para as médias mensais de preços do leite UHT no atacado e do spot em 2019), bastante diferente das tendências históricas observadas para o derivado e para o leite transacionado entre indústrias (linhas cheias no mesmo gráfico).

Gráfico 1. Preços do leite UHT no atacado (venda da indústria ao varejo) e do leite spot. Fonte: elaborado com dados do MilkPoint Mercado.

Ao mesmo tempo, até o mês de junho, a sinalização repassada pela indústria aos produtores foi de mercado fortemente comprador, com preços médios 20% acima do ano passado. No entanto, em julho e agosto houve queda considerável das cotações ao produtor, e em setembro, uma leve recuperação de preços. A esquizofrenia chegou no campo...!

Já que vivemos em função delas, importante (?) saber quais as expectativas de mercado até o final do ano.

Bastante difícil de traduzi-las! Apesar das quedas recentes do UHT no atacado e do spot, o campo – aparentemente – segue aquecido. Depois do aumento dos preços ao produtor em setembro, há vários comentários de ofertas “mirabolantes” de preços elevados a produtores nas diferentes regiões.

Apesar da complicada situação de margens da indústria neste ano (notadamente no leite UHT), é possível, neste cenário, que os preços ao produtor caiam pouco (ou quase nada) até o final do ano – agregamos aí a expectativa (mais uma!) de chuvas um pouco fora do padrão em Minas Gerais e Goiás, atrasando e/ou atrapalhando os volumes da nova safra nestes estados. Segundo muitas empresas, 2019 já foi (pro buraco...) e há que garantir o leite para 2020 quando a expectativa (mais uma vez?) é de que o consumo volte a reagir e os negócios melhorem.

Vale destacar que Valter Galan será um dos palestrantes do Dairy Vision 2019, evento que ocorrerá nos dias 26 e 27 de novembro em Campinas/SP. O tema da sua palestra será "Cenário para os lácteos no Brasil em 2019 e o que esperar para 2020". Confira a programação completa aquihttp://www.dairyvision.com.br/.