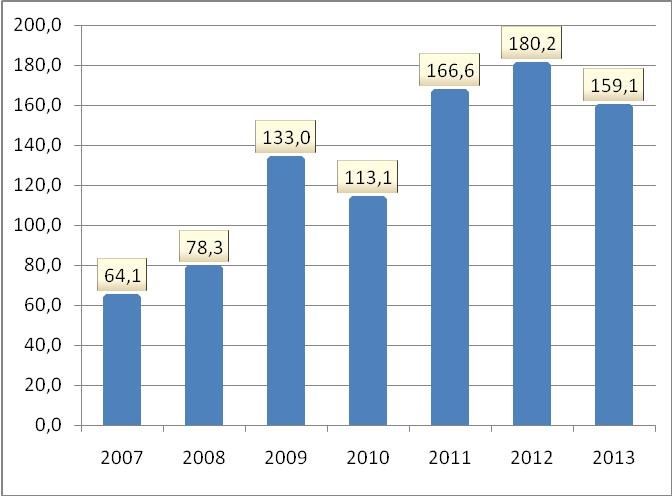

Porém, na comparação com 2012 o resultado é positivo: as importações tiveram queda de 11,7%, indo de 180 mil toneladas para 159 mil toneladas.

Confira no gráfico abaixo a evolução das importações nos últimos anos:

Gráfico 1 – Importações brasileiras – 2007-2013 – Em milhões de Kg

Fonte: MDIC; Elaborado pelo MilkPoint

Podemos ver que a importação de lácteos em 2013 foi a menor nos últimos 3 anos, mas ainda assim apresenta uma quantidade importada 40,7% superior à apresentada em 2010.

Pela ótica das exportações, 2013 apresentou valores praticamente estáveis. Na comparação com 2012, houve pequena queda de 1,2%, caindo de 43 milhões de kg para 42,5 milhões de kg exportados.

Gráfico 2 – Exportações brasileiras – 2009-2013 – Em milhões de kg

Fonte: MDIC; Elaborado pelo MilkPoint

O gráfico acima mostra que nos últimos 3 anos as exportações mantiveram-se relativamente estáveis, oscilando entre 41,9 e 43 mil toneladas. Mas se analisarmos o acumulado desde 2008, as perdas são nítidas: a queda no volume exportado foi de 71,4% no período, indo de 148,5 milhões de kg em 2008 para 42,5 milhões de kg em 2013.

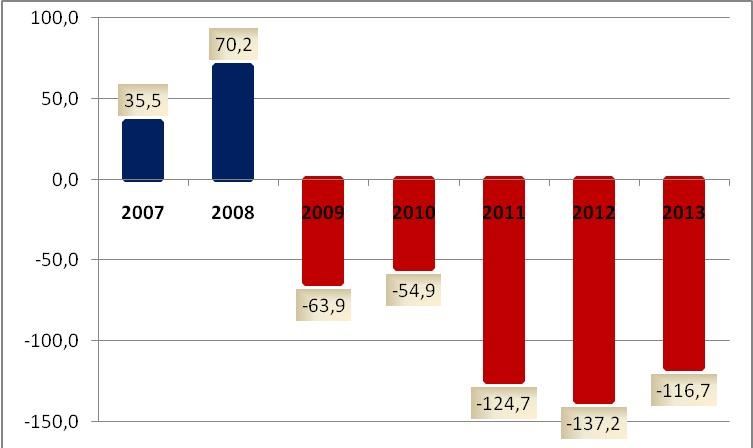

O reflexo deste movimento dos últimos anos, de alta nas importações e queda nas exportações, pode ser claramente verificado pela evolução do déficit da balança comercial de lácteos, que pode ser conferido no gráfico abaixo:

Gráfico 3 – Evolução do saldo da balança comercial de lácteos – 2007-2013 – Em milhões de kg

Fonte: MDIC; Elaboração: MilkPoint

A junção de menores exportações com crescimento das importações impactou fortemente o déficit da balança comercial de lácteos brasileira. Desde 2009, esse aumento foi de 82,4%, quantia bastante elevada e que demonstra a reversão de tendência no Brasil, que passou de um exportador líquido para um importador líquido.

Mas o que causou esta perda de competitividade do leite nacional?

Os dados mostram que uma junção de fatores influenciou este desempenho negativo: taxa de câmbio desfavorável, alto custo de insumos e elevação do preço do leite nacional, todos estes em um curto espaço de tempo, causando esta inversão na competitividade brasileira.

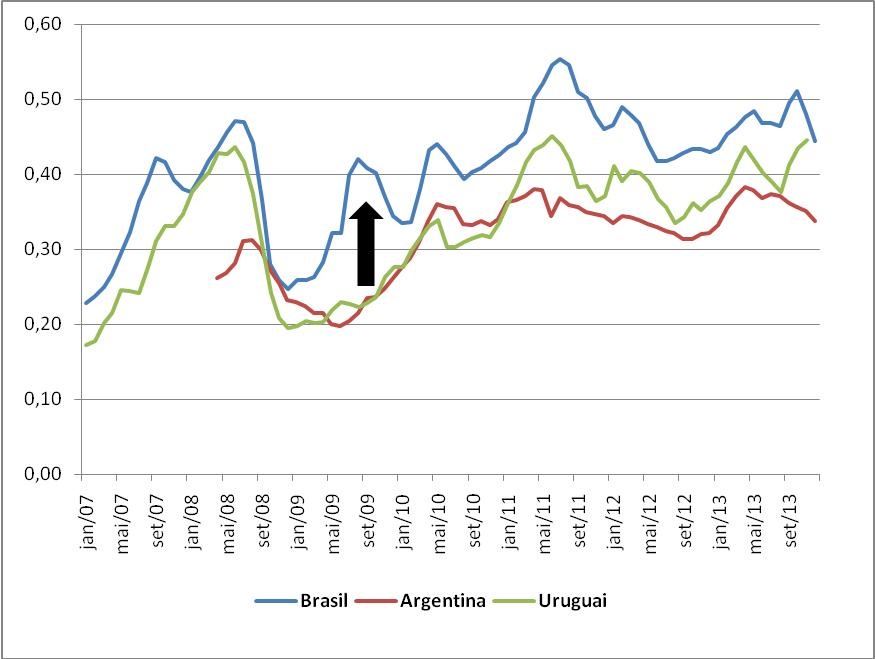

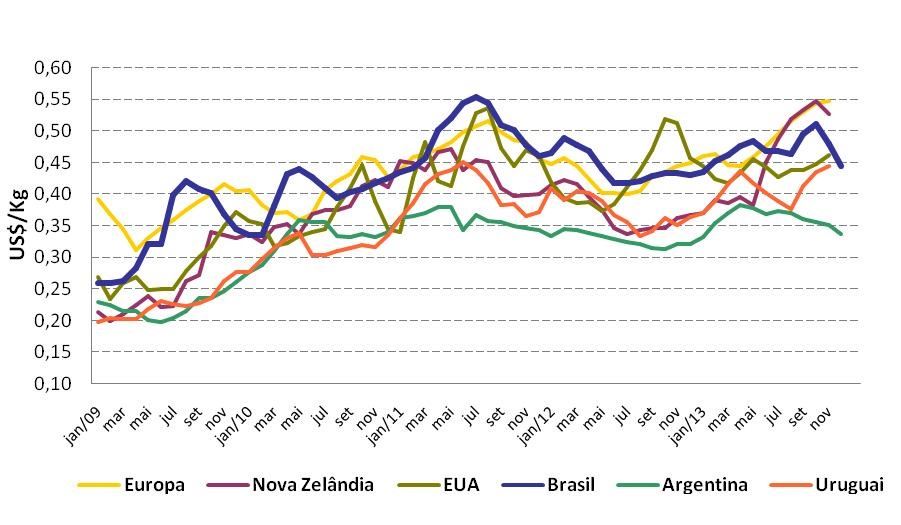

Para exemplificar, vamos aos dados: de janeiro a julho de 2009, o dólar teve uma desvalorização de 16,2% frente ao real, aumentando o preço do leite nacional na moeda americana, o que inviabilizou a manutenção da trajetória de alta nas exportações. O gráfico abaixo demonstra essa dinâmica, comparando os preços de Brasil, Argentina e Uruguai (dois importantes fornecedores de leite do Cone Sul, atualmente são os países que mais exportam lácteos para o Brasil).

Gráfico 4 – Preços (em US$/kg) – Brasil, Uruguai e Argentina* (Argentina a partir de abr/08)

Fonte: CEPEA, Inale e CLAL; Elaboração: MilkPoint

Para efeito de comparação, em 2007, o preço médio pago ao produtor no Brasil, em dólares, foi 28,8% maior que no Uruguai, e mesmo assim tivemos um superávit na balança comercial de lácteos. Já em 2008, essa diferença foi menor: apenas 11,6%, o que resultou em um superávit quase 100% maior que o obtido em 2007.

No entanto, em 2009 houve uma reversão dessa tendência. No gráfico acima, a seta indica o abismo entre os preços do Brasil e de Argentina e Uruguai. Em agosto de 2009, o preço do leite brasileiro em dólar chegou a ser 94,8% maior que o argentino e 87,8% maior que o uruguaio, eliminando qualquer possibilidade de aumento nas exportações brasileiras e, pior, ocasionando forte entrada de produtos lácteos no país, que geraram o déficit de 63,9 mil toneladas exposto no gráfico 3. Soma-se a isso, a queda nas cotações internacionais, que em 2007/2008 atingiram o patamar de US$4.500 a US$5.500/ton e chegaram a US$2.150/ton em 2009, o que fez com que o Brasil só fosse um exportador líquido de lácteos por dois anos, 2007 e 2008.

Apesar do aumento do preço em dólar, o preço do leite em moeda nacional estava baixo. O preço real médio recebido pelo produtor no primeiro semestre de 2009 foi 16,1% abaixo do recebido no mesmo período de 2008. Isto desestimulou a produção nacional: o crescimento da captação de leite formal foi de apenas 1,6%, ante uma média de crescimento de 7,2% nos cinco anos anteriores. Além disso, só houve crescimento na captação pois os preços de leite aumentaram no segundo semestre e passaram a dar maior retorno aos produtores.

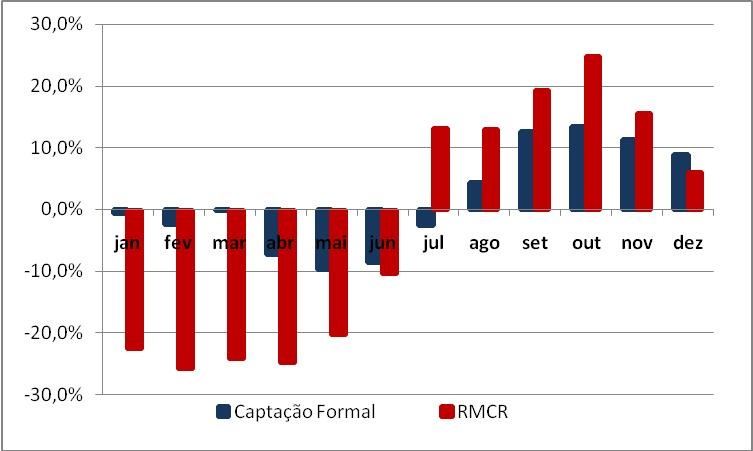

No gráfico abaixo, é feita uma comparação entre as variações da RMCR (Receita Menos Custo da Ração) calculada pelo MilkPoint e da captação formal de leite, entre 2008 e 2009.

Gráfico 5 - RMCR (Receita Menos Custo da Ração) calculada pelo MilkPoint a preços reais e a captação formal de leite, mostrando a diferença em % entre 2009 e 2008.

Fontes: IBGE e MilkPoint

Pelo gráfico, fica clara a relação entre o retorno aos produtores e a captação de leite. Em agosto, o segundo mês em que a RMCR foi maior do que quando comparada com 2008, a captação respondeu e tomou contornos positivos até o final do ano, enquanto no primeiro semestre acumulava uma queda de 4,7.

Com esta conjunção de fatores, além de perder competitividade no cenário internacional, o Brasil não conseguiu suprir o crescimento da demanda, o que gerou maiores importações ao longo dos anos. Em 2011, apesar de um cenário favorável, com preços de leite satisfatórios ao produtor, boas margens e crescimento de 4,5% na produção total (e de 5,4% na captação formal), as importações dispararam 47,3%, atingindo 166,6 mil toneladas.

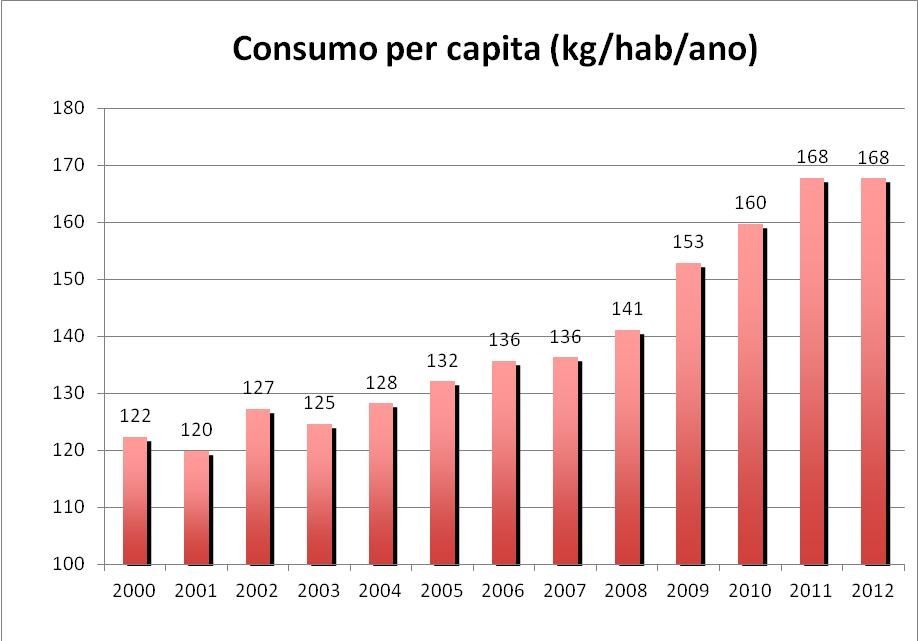

O fator principal deste aumento das importações, mesmo com retornos favoráveis ao produtor e crescimento relevante da produção nacional, foi a vigorosa expansão da demanda por lácteos. Como pode ser visto no gráfico abaixo, somente entre 2009 e 2011, houve uma variação de 9,8% no consumo per capita de leite e derivados lácteos no Brasil, indo de 153 kg/hab/ano em 2009 para 168 kg/hab/ano em 2011. Este movimento pode ser explicado tanto pelo crescimento do PIB quanto pela ascensão da classe “C” na economia, que passou a ter maior poder de compra no período.

Gráfico 6 – Consumo per capita de lácteos (kg/hab/ano) – 2000 - 2012

Fonte: IBGE; Elaboração MilkPoint

Já 2012 teve um cenário diferente. Apesar de preços relativamente satisfatórios, a seca que ocorreu em julho nos EUA fez com que os preços dos grãos disparassem, afetando fortemente as margens dos produtores de leite. Somente entre junho e agosto, houve um aumento de 46,8% no preço do farelo de soja e 26,5% na saca de milho. Com a elevação nos custos com alimentação, o principal custo da atividade, a produção foi desestimulada (expansão de apenas 0,65%) e houve entrada recorde de produtos importados: 180,2 mil toneladas.

Agora em 2013, apesar da queda de 12% nas importações, o volume importado continuou significativamente alto e as exportações permaneceram estáveis. No entanto, a conjuntura como um todo foi diferente e pode trazer novas perspectivas para este ano de 2014. O ano de 2013 começou com a oferta retraída devido à baixa rentabilidade da pecuária leiteira causada pelo aumento no preço dos grãos: no primeiro semestre, a captação formal de leite pela indústria cresceu apenas 0,2% na comparação com o mesmo período de 2012. No entanto, esta oferta reduzida ocorreu por todo o mundo, pois o aumento nos preços dos grãos – e consequentemente a redução da rentabilidade do leite – foi um fenômeno global.

Desta forma, os preços do leite atingiram recordes no segundo semestre, tanto no mercado interno (chegando a R$1,11/litro, ultrapassando pela primeira vez a faixa de R$1,00/litro) quanto no mercado externo, com o leite em pó integral sendo cotado a mais de US$5.000/t pelo Leilão gDT. Entretanto, o preço dos grãos continuou – e continua – elevado, o que faz com que quedas nos preços do leite possam afetar significativamente a rentabilidade do produtor.

Outro parâmetro de 2013 que teve comportamento diferente de 2012 foi o dólar. Enquanto a taxa de câmbio média de 2012 foi de R$1,95 por dólar, em 2013 esta média foi de R$2,16, o que fez com que, apesar da média do leite pago ao produtor ter sido 17,3% maior em real, o preço médio em dólar subiu apenas 6%.

Devido a este cenário, houve um forte aumento na oferta de leite no mercado interno no final de 2013 e neste início de 2014, como relatado por diversos profissionais do setor em comentários nos artigos do MilkPoint. Este aumento da oferta já refletiu nos preços, havendo uma queda de 5,4% no indicador de preços do CEPEA no mês de dezembro para o leite entregue em novembro.

E para este ano de 2014, o que esperar? Economistas apontam que devido à recuperação da economia norte-americana, o dólar deva continuar na casa de R$2,40-2,50 ao longo do ano, favorecendo a posição do Brasil no mercado internacional.

Quanto à produção, é uma variável que ainda necessita do desenrolar de alguns eventos: até onde irá a queda dos preços? Como os custos dos grãos irão evoluir? As perspectivas para o mercado de grãos são de preços de soja sem oscilações muito grandes - mantendo os preços em patamares altos - e de elevação nos preços do milho devido à menor área plantada para a próxima safra. Isto nos traz um cenário negativo: preços de leite menores que em 2013 e custos de alimentação mais altos, diminuindo a margem do produtor e, novamente, desestimulando a produção.

Se por um lado temos uma situação pouco animadora, sob outra ótica, há com o que se animar. O preço do leite nacional em dólar está inferior ao praticado na Nova Zelândia e Europa, próximo dos preços praticados no Uruguai e Estados Unidos e temos a cota de importação de leite argentino, país que está com um nível de preço significativamente inferior ao nosso. Além disso, a Fonterra prevê que os preços de leite continuem elevados, devido à forte demanda chinesa por lácteos.

Gráfico 7 – Preços do leite ao produtor (em US$) em diversos países

Fontes: CEPEA; LTO Nederland; CLAL. Elaboração: MilkPoint

Os dados e projeções mostram que 2014 se inicia como um ano de desafios e oportunidades para o leite brasileiro. Enquanto temos perspectivas de margens apertadas para o produtor, resultando em desafios para diminuição do custo de produção e aumento da eficiência, temos, por outro lado a possibilidade de uma reversão na balança comercial de lácteos brasileira devido aos altos preços internacionais, limitando a quantidade importada e até incentivando o Brasil a exportar novamente. Entretanto, há alguns outros obstáculos no caminho: a velocidade da retomada das exportações. Como diversas empresas não trabalham com exportação, haveria as dificuldades burocráticas e de adequação ao mercado internacional, que poderiam frear esta tendência exportadora; também entra em pauta o “Custo Brasil”, mesmo com o preço da matéria-prima mais baixo, será que os custos “pós-porteira” continuariam deixando nosso leite competitivo no mercado externo?

O desenrolar deste cenário depende da reação dos produtores aos menores preços praticados neste início de ano. Caso a oferta se reduza a ponto de não suprir a demanda, haverá a manutenção das importações. Por outro lado, se mesmo com as condições adversas a oferta continuar firme, o início de um novo caminho para o Brasil voltar a exportar lácteos em volume expressivo estará pavimentado.