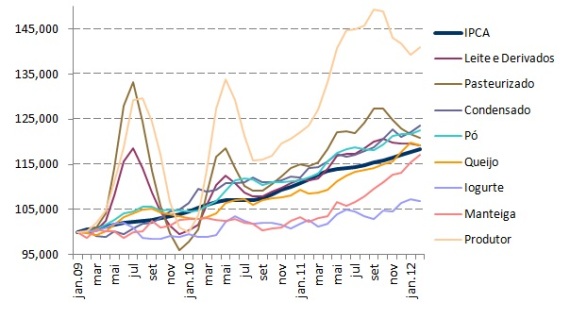

O gráfico 1 apresenta a variação do índice de preços de derivados lácteos no varejo, calculado pelo IBGE, tendo janeiro de 2009 como índice 100. Para efeito de comparação com a inflação, foi incluído o Índice de Preços ao Consumidor Amplo (IPCA) e também o índice de preços ao produtor (Cepea/USP).

Quando analisamos os preços praticados no varejo, a maior parte dos derivados subiu um pouco mais do que a inflação, embora alguns deles, como os queijos passaram boa parte do tempo abaixo do IPCA. Entretanto, os preços ao produtor subiram mais do que os preços dos derivados no varejo.

Gráfico 1. Variação de preços (Fonte: MilkPoint, a partir de dados do IBGE e Cepea/USP)

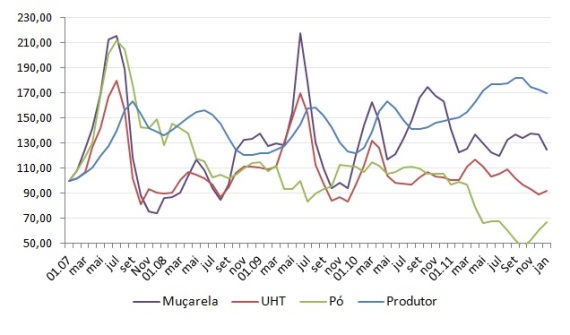

Os preços no varejo, no entanto, podem não refletir a situação da indústria, uma vez que este elo pode eventualmente captar uma parcela maior do valor, reduzindo as margens do varejo. Não é, porém, o que mostram os preços no atacado (gráfico 2). Fica evidente que, tomando como base janeiro de 2007 (índice 100), os preços ao produtor subiram mais do que os preços no atacado, o que se traduz de fato em margens mais apertadas para a indústria.

Gráfico 2. Preços no atacado e ao produtor (janeiro de 2007 = 100) - (Fonte: MilkPoint, a partir de dados do Cepea/USP)

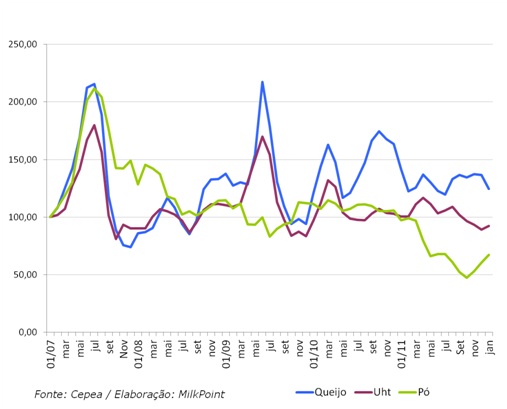

Estas margens mais apertadas podem ser vistas no gráfico 3, em que calculamos a diferença entre os preços no atacado menos o preço da matéria-prima para cada derivado, levando em conta a quantidade de quilos de leite necessária para a produção (em média) do derivado. O valor residual é então corrigido pelo efeito inflacionário, sendo aplicado o fator 100 novamente para janeiro de 2007. O que se percebe é que, embora o queijo esteja em situação melhor do que a verificada em janeiro de 2007, os demais produtos estão com rentabilidade piorada. Além disso, analisando os últimos 2 ou 3 anos, a tendência é declinante, desafiando de fato as margens industriais.

Gráfico 3. Receita no atacado menos custo de matéria-prima, valores corrigidos pela inflação (janeiro de 2007 = 100) - (Fonte: MilkPoint, a partir de dados do Cepea/USP)

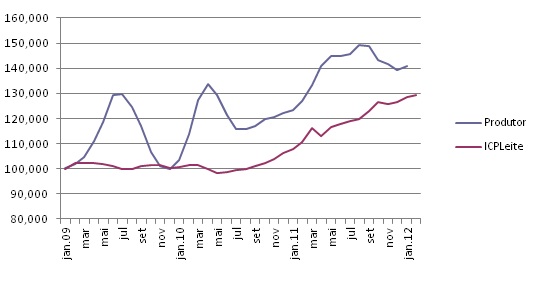

O produtor, por sua vez, também teve de lidar com custos mais elevados, como pode ser observado pelo gráfico 4, que traz os dados de preços ao produtor, comparados com a variação do custo de produção, calculado pela Embrapa.

Gráfico 4. Variação de preços e custos de produção (Fonte: MilkPoint, a partir de dados da Embrapa Gado de Leite e do Cepea/USP)

Para Laercio Barbosa, Diretor Comercial da Usina de Laticínios Jussara S.A. e presidente da ABLV (Associação Brasileira de Leite Longa Vida), uma das explicações possíveis para que o preço pago ao produtor tenha dado saltos maiores que os preços no atacado e no varejo, está no fato de as empresas terem visualizado oportunidades de mercado, com muitas delas ampliando seu parque industrial, aumentando sua capacidade instalada de processamento ou entrando em novas áreas de captação. Isso fez com ocorresse uma disputa mais acirrada na busca do leite no campo. "A indústria saiu na frente e antecipou-se para atender a demanda, adotando uma política de preços para atrair mais leite, mas tudo tem limite" diz Carlos Humberto Mendes de Carvalho, presidente do Sindicato das Indústrias de Laticínios e Produtos Derivados do Estado de São Paulo (Sindileite/SP).

Segundo Luiz Fernando Esteves Martins, Presidente do Laticínio Regina e da Associação Brasileira das Indústrias de Queijo (ABIQ), desde a febre de exportação em 2004-2005 as indústrias têm investido anualmente valores muito grandes no aumento de sua capacidade instalada, em grande parte do território nacional, o que fez com que o leite tornou-se uma matéria-prima muito procurada nos últimos anos".

Barbosa exemplifica e complementa: "Uma região onde essa situação é mais clara é o Sul, nos estados do RS e SC. Além disso, acredito que os produtores estão mais organizados e com maior acesso à informação, assim, tendem a ter mais força nas negociações."

Ou seja, a indústria acabou pagando um valor alto para os produtores e esse valor não foi repassado ao consumidor, como bem lembra Cesar Helou, diretor comercial do Laticínio Bela Vista (Piracanjuba): "As empresas não conseguem repassar preços pois são os consumidores que de certa forma impõem os limites do preço do produto final; se estiver muito caro, a dona de casa não leva o produto". Para ele, o varejo já está há algum tempo trabalhando com altas margens e não há possibilidade de aumentar mais.

Ainda nessa linha, Martins coloca que o consumidor brasileiro paga hoje mais caro - por um queijo para sanduíche por exemplo - do que o consumidor belga, inglês ou norte americano. "Esta situação é insustentável e - por mais que o produtor necessite cobrir seus custos - o consumidor não aguenta pagar."

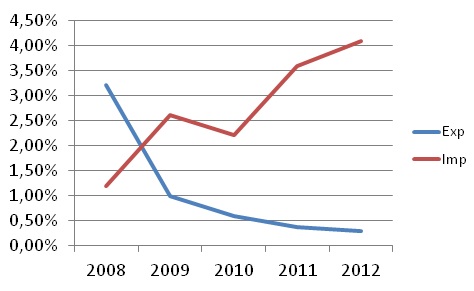

O que chama a atenção é que mesmo com os preços mais altos para a matéria-prima, a produção não está crescendo no mesmo ritmo do consumo, o que reflete também na sustentação dos preços ao produtor. O gráfico 5, que traz os dados da balança comercial até março de 2012 em relação ao consumo total, mostra que o déficit tem aumentado nos últimos anos, ou seja o Brasil está a cada ano aumentando sua dependência do mercado externo, ainda que os valores estejam próximos da auto-suficiência.

Gráfico 5. Importação e exportação como % do consumo interno estimado (Fonte: MilkPoint, a partir de dados do MDIC)

A balança comercial de lácteos preocupa. "Os preços ao produtor no Brasil já estão em patamares incompatíveis com o mercado internacional, o que tem provocado um aumento da importação de lácteos. Esses produtos importados, principalmente o leite em pó e os queijos, ao entrar no país com preços muito baixos, tem funcionado na prática como um teto de preços para o mercado, o que tem limitado o repasse do aumento dos custos internos da matéria-prima da indústria ao varejo", explicaBarbosa.

Com essa situação, as margens das empresas de laticínios ficam cada dia mais apertadas. "Já há casos de laticínios que estão com dificuldades de rolar estoques. Até o final do ano de 2011 o estoque estava baixo, mas atualmente, a maioria das empresas apresenta estoques altos e essa realidade acontece com vários derivados: leite UHT, leite em pó e queijos" desabafa Carvalho.

Quando questionou-se sobre porque a oferta não está acompanhando o consumo, as opiniões variaram. Martins abordou a questão da expansão dos laticínios, justificando que as fábricas processadoras ficaram prontas antes da resposta na produção. "Fabricar mais automóveis ou geladeiras decorre de investimentos que levam um a dois anos para dar frutos. Produzir mais leite in natura, no grau tecnológico mais amplamente aplicado no país, decorre de investimentos que levam cinco ou mais anos para começar a dar resultado", diz.

Para Barbosa, as razões para o menor crescimento da produção são fontes de dúvida. "Em anos anteriores, quando a indústria aumentava o preço em 5-10%, o aumento de produção era quase que imediato. Nesses 2 últimos anos, aumentamos em média 15% ao ano, e a produção subiu muito pouco", analisa.

Para ele talvez tenha sido alcançado um limite técnico de produtividade e que para ser ultrapassado precisaria de muito investimento em tecnologia. "Antigamente a produção respondia mais rápido porque bastava dar mais ração às vacas que a produção aumentava".

Carvalho lembrou de um ponto crítico da produção leiteira: "A atividade do leite é difícil e muitos produtores não estão estimulados pois é necessário muita dedicação, há problemas com a mão de obra e também a concorrência com outras atividades." Esse último item também lembrado por Barbosa: "nos dias atuais há outras opções mais rentáveis ao produtor, como soja, milho ou café".

Já Helou não vê dessa forma. Para ele, a produção tem aumentado muito e o número de produtores no Brasil também está em um ritmo crescente. " Segundo um levantamento da Federação da Agricultura e Pecuária de Goiás (FAEG), em Goiás havia aproximadamente 55 mil produtores e hoje há 69 mil", explica o industrial, que afirmou também ter elevado sua capacidade de processamento de 1 milhão de litros diários há 3 anos, para 3,5 milhões hoje.

Segundo os industriais, a situação não parece favorável ao se projetar o desenvolvimento do mercado em 2012. Ao que tudo indica, o crescimento do deverá ficar um pouco abaixo das marcas atingidas em 2011, que já foram menores do que nos anos anteriores. Martins acredita que a razão da desaceleração é exatamente o forte crescimento ocorrido nos dois anos anteriores (2009 e 2010), que foi a base para comparação. "No caso dos queijos chegamos de 13 a até 16% de crescimento em tonelagem em um só ano", diz.

"Está ocorrendo em 2012 uma desaceleração do consumo, pois não é mais possível manter o ritmo anterior. Também com o Produto Interno Bruto (PIB) crescendo na casa dos 3%, acaba influenciando negativamente a taxa de crescimento do setor.", analisa Carvalho.

Barbosa aborda um outro aspecto para tentar explicar a desaceleração: "Para mim, a maior causa desse desaquecimento é o aumento da inadimplência e restrição ao crédito". Para ele, o mercado de UHT verificou um crescimento em torno de 6% em 2011. "Acredito que o setor lácteo em geral deve ter ficado entre 4-5%, o que é um bom número. No entanto, esse crescimento não foi uniforme durante todo o ano, tendo o ano começado mais forte e ter se desacelerado durante o ano. O último trimestre foi bem decepcionante, particularmente o mês de dezembro".

Tendo opinião diferente, Helou diz não sentir essa desaceleração e acredita que o consumo continuará forte, pois a população está em busca de produtos mais baratos e que talvez, as marcas mais caras é que estejam sentindo esta retração no mercado.

Ele concorda com os demais, no entanto, ao afirmar que o preço da matéria-prima está muito elevado e precisará se adequar. Para Martins, da ABIQ, "as margens da indústria já se estreitaram muito abaixo do mínimo aceitável. Chegou a hora de passarmos a dividir a conta também com o produtor".

"A manutenção dessa situação já está insustentável, com algumas indústrias já apresentando sinais de dificuldades devido à rentabilidade negativa nos últimos meses. Em minha opinião, uma correção significativa dos preços ao produtor será feita, com queda nominal nos preços ainda no primeiro semestre desse ano", prevê Barbosa.

A grande questão é como "dividir a conta" se, mesmo com os preços atuais (e estáveis por vários meses), a produção não vem reagindo a ponto de gerar excedentes que, em um mercado regido pela oferta e demanda, seria o de se esperar em situações como essa. Em outras palavras, os preços da matéria-prima, em que pesem os investimentos industriais que acabam refletindo na competição pelo leite no campo são, afinal, o resultado das forças do mercado.

Gostaria de comentar a notícia? Participe!