Preços internacionais em queda, taxa de câmbio também com tendência de redução da relação Real/Dólar. O cenário de mercado indica que mais atenção deve ser dada às cotações internacionais e aos preços dos produtos importados trazidos ao mercado interno.

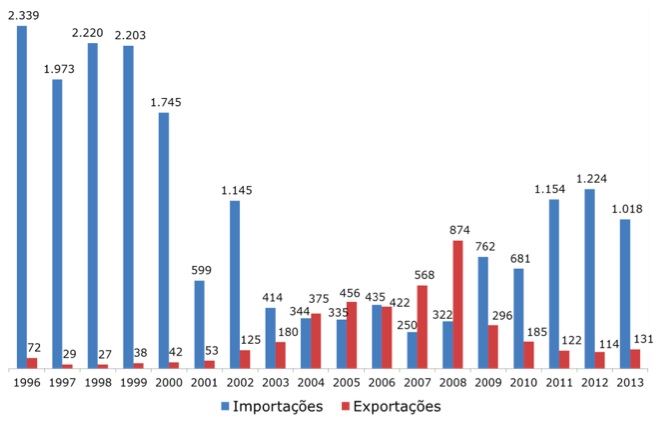

Preços internacionais em queda, taxa de câmbio também com tendência de redução da relação Real/Dólar. O cenário de mercado indica que mais atenção deve ser dada às cotações internacionais e aos preços dos produtos importados trazidos ao mercado interno.O Brasil é, historicamente um importador líquido de derivados lácteos. Como mostra o gráfico 01, à exceção de um período de crescimento das exportações – principalmente entre os anos de 2004 e 2009 – os volumes exportados sempre foram bastante pequenos em relação à quantidade de lácteos importados para atender, junto com a produção local, à nossa crescente demanda.

Gráfico 01. Importações e Exportações brasileiras de derivados lácteos, em equivalente litros de leite (Milhões de litros/ano)

Fonte: MDIC, elaboração MilkPoint Inteligência

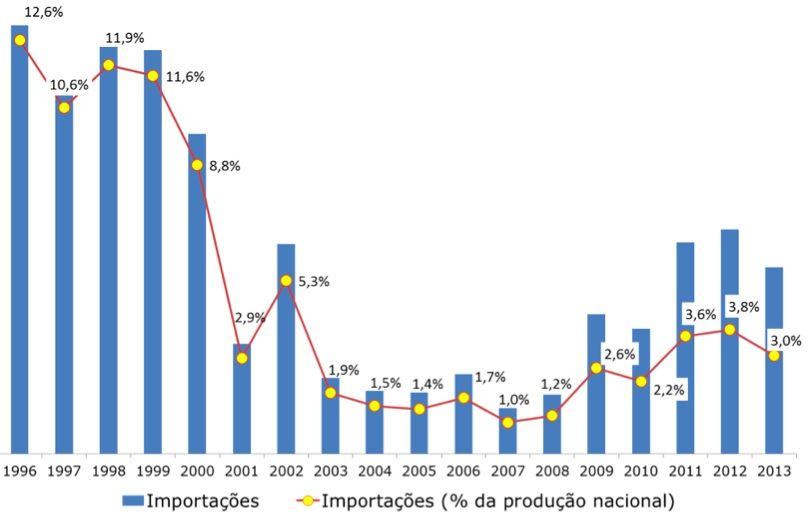

É importante mencionar que, avaliadas como proporção da produção nacional de leite, as importações tem caído consideravelmente ao longo dos últimos anos, como mostra o Gráfico 02. Em meados da década de 90, os volumes importados representavem de 10 a 12% da produção nacional de leite; nos últimos 5 anos, quando houve aumento da proporção do volume importado em relação a produção nacional, elas ficaram, em média, em 3,5% da produção interna.

Gráfico 02. Importações brasileiras de derivados lácteos, em equivalente litros de leite (Milhões de litros/ano) e como % da produção nacional de leite

Fonte: MDIC e IBGE, elaboração MilkPoint Inteligência

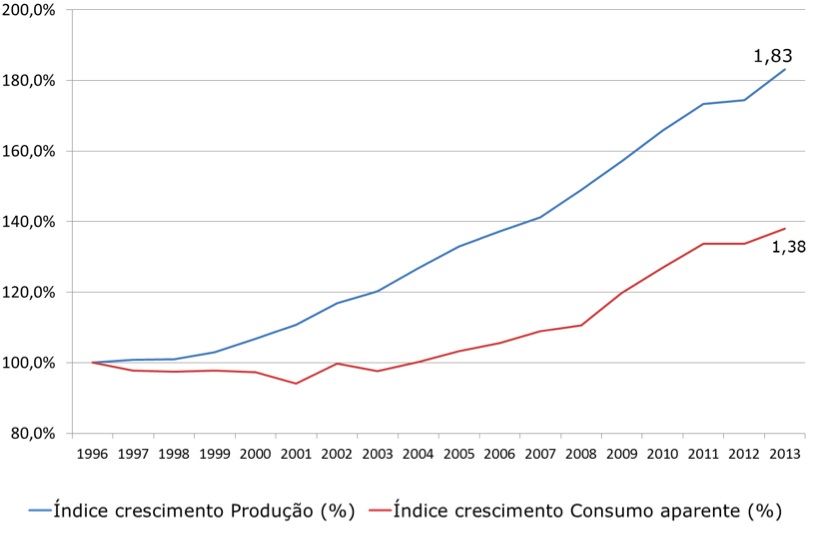

As importações caíram porque o ritmo de crescimento da produção brasileira de leite foi maior do que o ritmo de crescimento do consumo aparente do produto. O consumo aparente por habitante por ano é o volume disponível para atendimento da demanda interna (Produção + Importações – Exportações) dividido pela população do país. O Gráfico 03 mostra que no período de 1996 a 2013, a produção brasileira cresceu 83%, ou algo próximo a 3,6% ao ano, enquanto que o consumo de lácteos cresceu 38%, cerca de 2% ao ano.

Gráfico 03. Índices de crescimento da produção brasileira de leite e do consumo aparente (litros/habitante/ano) brasileiro

Fonte: IBGE, elaboração MilkPoint Inteligência

E no curto prazo?

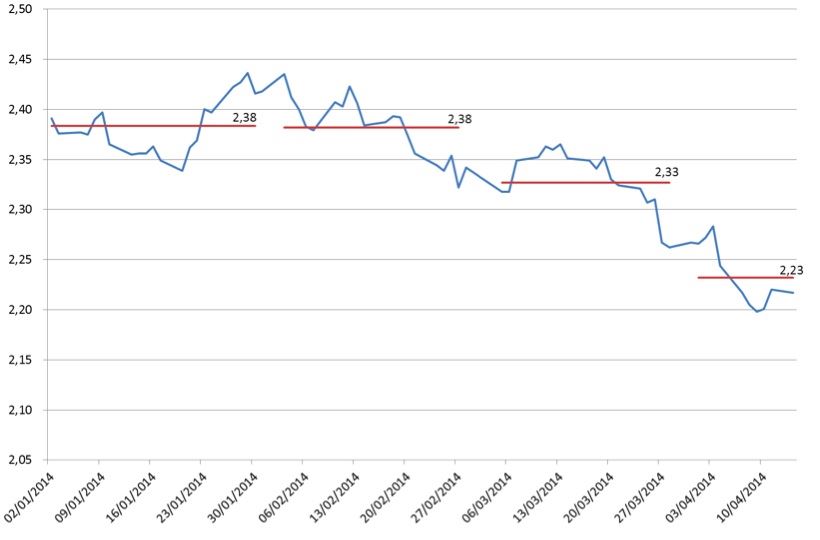

Uma variável bastante importante para avaliar a competitividade das importações no curto prazo é a taxa de câmbio. Quanto menor a quantidade de Reais necessária para compras 1 Dólar Americano, maior a competividade do produto importado e menor a competitividade das exportações brasileiras. Neste sentido, a taxa de câmbio tem mostrado, desde janeiro de 2014, uma trajetória de queda – como mostra o gráfico 04.

Gráfico 04. Evolução da taxa de câmbio (R$/US$)

Fonte: Banco Central, elaboração MilkPoint Inteligência

Desde 02 de janeiro até 14 de abril deste ano, a taxa de câmbio acumula queda de 7,3%.

A outra variável relevante para a competitividade das importações é, obviamente, o preço internacional do leite. Neste caso, avaliaremos o leite em pó, produto líder no comércio de derivados lácteos entre países; como origem do produto, podemos ter os nosso vizinhos do Mercosul, com alíquotas de importação iguais a Zero, ou os tradicionais vendedores internacionais de derivados lácteos – Nova Zelândia, Austrália, União Européis e Estados Unidos. Para o produto vindo da Nova Zelândia, há uma alíquota de importação de 28% (TEC) + uma tarifa anti-dumping de 3,9%; para os lácteos da União Européia, além da TEC há um anti-dumping de 14,8%. Para os produtos originados nos Estados Unidos e na Austrália, aplica-se “apenas” a TEC de 28%. Agradecemos aqui a preciosa colaboração de Gustavo Beduschi, da OCB, que nos atualizou quanto às diferentes alíquotas aplicadas nas importações brasileiras.

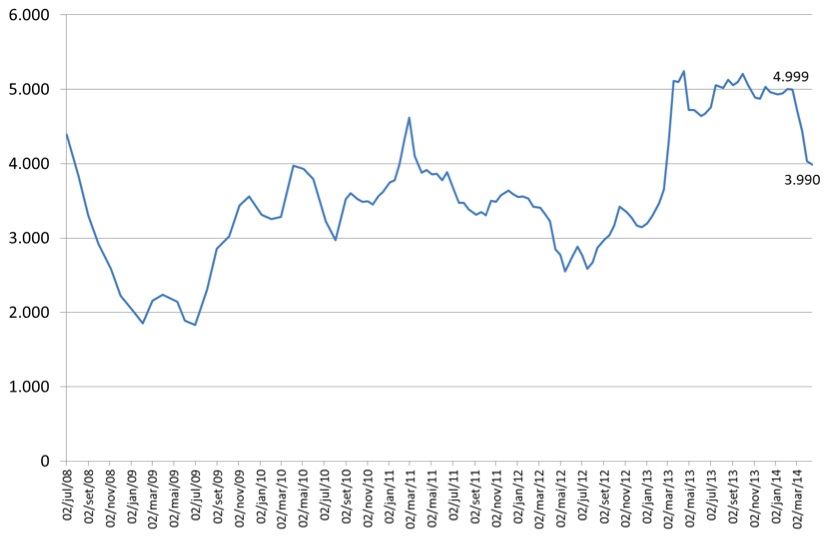

Uma boa referência sobre como estão os preços internacionais de lácteos é o leilão quinzenal realizado pela plataforma GDT (Global Dairy Trade), por meio da qual muitas empresas comercializam seus produtos lácteos. A GDT responde por cerca de 14% dos volumes globais transacionados. O gráfico 05 mostra a evolução dos preços (em US$/ton) do leite em pó integral transacionado no GDT

Gráfico 05. Preços do leite em pó integral no GDT (US$/ton)

Fonte: gDT, elaboração MilkPoint Inteligência

Como pode-se perceber, depois de permanecerem num patamar de cerca de US$ 5000/ton durante quase todo o ano de 2013, os preços do leite em pó caíram, de meados de fevereiro/2014 até agora, mais do que US$ 1.000/tonelada! Isto representa uma redução superior a 20% no período.

O que pode explicar esta queda importante no mercado internacional, pelo menos neste início de ano? Pelo lado da demanda, aparentemente não há grandes alterações de cenário – até o momento a China, cujas importações de lácteos cresceram quase 30% ao ano nos últimos 5 anos, mantém-se demandante e compradora .

Pelo lado da oferta, há sinais claros de aumento considerável da produção em países importantes para as exportações mundiais de lácteos: a produção na Austrália (que deverá representar este ano 8% das exportações mundiais de lácteos), nesta safra (período iniciado em julho/13 até janeiro/14), o aumento na produção foi de 11,3%; na Nova Zelândia (que deverá responder por quase 43% das exportações de lácteos no mundo), no mesmo período de análise, o aumento da oferta foi de 5,8%. Mesmo nos Estados Unidos (que, segundo a mesma projeção feita pelo USDA, deverão atingir 15% de participação no mercado mundial de lácteos), neste início de ano a produção de leite é 1,1% maior que no ano passado. Adicionalmente, há informações de que lácteos provenientes da Índia começam a disputar mercado com os tradicionais exportadores – nos últimos 5 anos a Índia teve o segundo maior crescimento médio anual da produção de leite no mundo (cerca de 4,5% ao ano), acrescentando cerca de 12 bilhões de litros de leite fresco equivalente (basicamente, volume equivalente à produção anual da Argentina) à sua produção anual.

Taxa de câmbio em redução e preços internacionais em forte queda. Cabe então avaliar a quanto chega o leite em pó importado – desde o Mercosul e também de fora dele – e comparar a competitividade do produto vs. o leite matéria-prima comprado no mercado local.

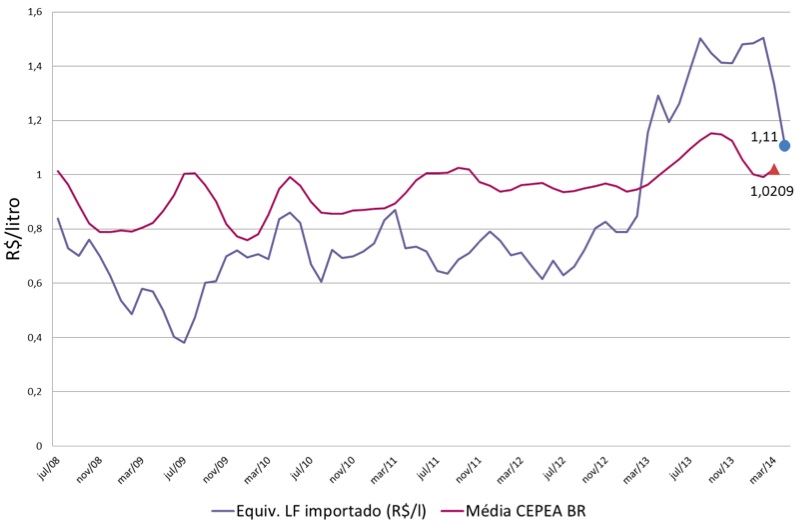

Gráfico 06. Preços do leite em pó integral (em equivalente leite fresco), origem Mercosul, vs. preço do leite ao produtor (média Brasil), segundo o CEPEA - R$/litro

Fonte: MDIC e CEPEA, elaboração MilkPoint Inteligência

O leite do Mercosul chega a um equivalente leite fresco de R$ 1,11/litro, enquanto que o leite ao produtor base Cepea pago em março foi de R$ 1,0209/litro – uma diferença aproximada de 8% entre as duas opções de abastecimento. O leite do Mercosul, com grande volumes produzidos principalmente na Argentina, estão, portanto, bastante próximos das cotações nacionais. No Uruguai, no acumulado janeiro/fevereiro, a produção de leite este ano está cerca de 4% superior à do ano passado; não há dados atualizados quanto a evolução da produção na Argentina e, mais ainda, da disposição e das condições políticas para exportação de lácteos a partir daquele país.

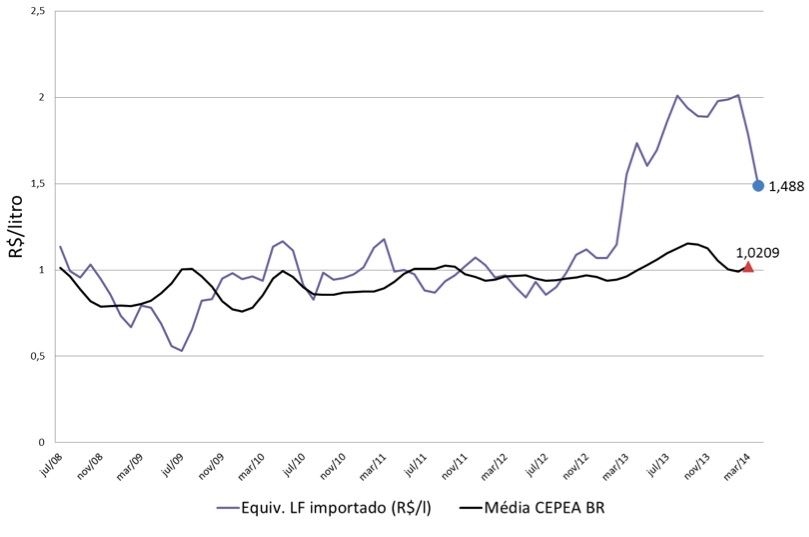

Gráfico 07. Preços do leite em pó integral (em equivalente leite fresco), origem Nova Zelândia, vs. preço do leite ao produtor (média Brasil), segundo o CEPEA - R$/litro

Fonte: MDIC e CEPEA, elaboração MilkPoint Inteligência

Ao mesmo tempo, graças a alíquota de importação estabelecida para a origem na Nova Zelândia, o leite kiwi ainda apresenta-se em patamares elevados (R$ 1,488/litro) se comparados ao leite ao produtor mapeado pelo CEPEA – diferença de ainda 31,4% entre as duas opções.

Por fim, a competitividade do produto importado a partir dos Estados Unidos é um pouco maior do que o produto neozelandês, chegando hoje a um equivalente leite fresco de R$ 1,44/litro, cerca de 29% acima dos patamares pagos aos produtores hoje.

Neste cenário, valem algumas observações:

• Eventuais novas variações na taxa de câmbio podem, rapidamente, alterar este cenário para a competitividade do leite importado (para pior ou para melhor);

• O mesmo pode-se dizer sobre as cotações do mercado internacional. O leilão GDT, realizado a cada 15 dias, apresentou quedas consecutivas em suas últimas 5 edições. Novas variações negativas nos preços dos leilões, ainda que com estabilidade na taxa de câmbio, podem alterar o cenário competitivo no mercado brasileiro;

• Leite spot: este mercado possivelmente sentirá antes do produtor os eventuais impactos de um aumento na competitividade das importações de leite. Preços já praticados este ano de R$ 1,30/litro ou mais aumentam substancialmente a atratividade do abastecimento a partir de produtos importados.