FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

Com a alta competitividade nos setores, tanto da indústria quanto de serviços, os diferenciais que agregam valor aos negócios se tornaram essenciais. Inicialmente a qualidade foi vista como um diferencial e a implantação de sistemas que busquem a qualidade tornou-se ferramenta para várias empresas. Porém, essas ferramentas e/ou sistema geram um custo, o que por muitos pode ser visto como empecilho a sua implantação.

O gerenciamento desses custos, baseados em medidas que buscam a melhoria contínua através de ações de prevenção e avaliação podem ser denominados de custos da qualidade.

E podemos denominar de custos da não qualidade, aqueles valores relacionados as perdas detectadas nas falhas internas, antes da comercialização do produto ou falhas externas, quando o produto já foi comercializado e ou não foi aceito pelo seu cliente, por não atender os requisitos necessários.

O estudo dos custos da qualidade, identificação de quais são os custos de prevenção, avaliação e os custos das falhas, desperdícios auxiliam na gestão da qualidade na indústria de laticínios e são uma ferramenta para avaliação e aprovação de investimentos no setor.

Exemplos práticos poderiam ser: apresentar um projeto de melhoria da qualidade ao seu superior imediato ou diretamente à alta direção da empresa; levantar e precificar as perdas ocasionadas por uma falha interna que pode ser detectada, por exemplo, após realização de algum teste prévio à liberação de um lote de produto. Acompanhar perdas durante o processo, mensurá-las e propor formas de retrabalhar essas perdas. Fazer planos de manutenção preventiva com intervalos mais curtos, para equipamentos que costumam ter manutenções corretivas mais frequentes. Ou mesmo, acompanhando indicadores de SAC ou respondendo a uma notificação de infração de um órgão regulamentar.

Fazendo levantamento dessas informações, conseguimos responder algumas perguntas, como:

- Você conhece os custos da qualidade na sua empresa?

- Sabe como calculá-los?

- E os custos relacionados as falhas internas, externas? Qual impacto deles no negócio?

- Hoje qual o percentual das falhas, defeitos frente ao faturamento da empresa?

- Quais seriam as principais falhas? Quanto elas custam hoje para a empresa?

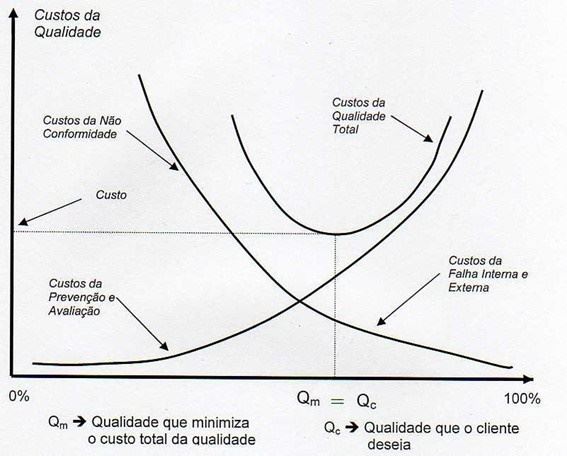

Figura 1. Gráfico Custos da Qualidade.

Fonte:Juran e Gryna, 1991.

Olhando a imagem acima, quando alocamos nossos custos, quanto maiores forem os custos das falhas, aqui identificados como custos da não conformidade, menor tende ser o custo da prevenção e avaliação, e mais oportunidades temos em melhorar esse cenário. O cenário oposto, com menor custo de falhas internas e externas, e maior custo de prevenção de avaliação tende a ser o cenário buscado, mas deve-se atentar para que os custos de prevenção e avaliação não impactem no rendimento do negócio e estejam atentos aos requisitos desejados, tanto dos clientes quanto dos órgãos fiscalizadores.

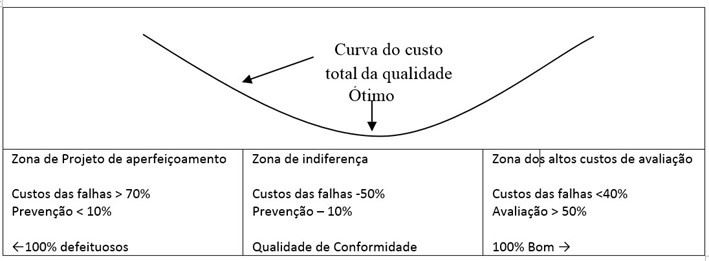

Uma outra maneira de estudarmos os custos da qualidade pode ser apresentada na figura abaixo:

Figura 2. Zona do ótimo no modelo do custo da qualidade.

Fonte: Juran e Gryna, 1991

A área mais a esquerda, mostra que o custo está desviado ainda no setor de falhas, onde a não qualidade corresponde a 70% ou mais dos custos da qualidade e o custo da prevenção é correspondente a menos de 10% do total do custo, nesse caso concluímos que ainda temos muitas oportunidades de melhoria da qualidade e redução dos custos gerais desse setor. A ideia é identificar as principais falhas, que geram os maiores custos, desenvolver projetos para diminuí-las e assim diminuir os custos da má qualidade, como os projetos que visarão essas melhorias vão contemplar custos de prevenção e avaliação, teremos uma migração, com diminuição dos custos da má qualidade e aumento dos custos de prevenção.

Até que a empresa possa chegar a outra borda da curva, na zona de altos custos de avaliação e custos de falhas menor do que 40% dos custos totais da qualidade e nessa fase, também há uma oportunidade de melhoria, quando pensamos em diminuir custos, aqui não das falhas mas sim das avaliações, e da mesma forma projetos devem ser iniciados avaliando se tudo o que está sendo feito como medida de prevenção é realmente necessário, pode-se concluir que muitos métodos de detecção de falhas podem estar sendo utilizados para detectar um mesmo parâmetro, ou mesmo, os níveis de exigência da qualidade podem estar superiores aos esperados pelos clientes.

A parte central da curva seria o desejado, com custos de falhas próximo a 50% do total do custo da qualidade e custos de prevenção próximo a 10% do custo, os outros 40% estão ligados a medida de avaliação.

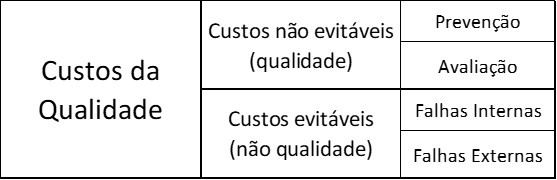

Pensando em etapas, e classificação como podemos dividir e nomear as etapas envolvidas com os Custos da Qualidade?

Figura 3. Esquematização dos Custos da Qualidade.

Fonte: Nelse, A.C.H, 2016

Quais são os custos da qualidade, ou seja, como podemos garantir e controlar a qualidade, evitando as perdas da não qualidade?

Como conseguimos prevenir os problemas na indústria de laticínios?

Esses são os custos que buscam prevenir para que a não conformidade não chegue a acontecer.

São os custos relacionados a projetos, manutenção sempre com caráter preventivo, e podem ser divididos para melhor entendimento conforme descrito abaixo:

- Custo da identificação dos requisitos dos clientes e dos órgãos regulatórios – são os custos que a empresa tem com pesquisas de mercado, avaliação dos requisitos dos clientes.

- Custo com o desenvolvimento do projeto do produto – dentro da fase de desenvolvimento quais os custos que a empresa tem para garantir que aquele projeto terá um produto com a qualidade desejada?

- Custo com desenvolvimento de matérias primas conforme – são os custos da empresa relacionados as pessoas que fazem o trabalho de homologar insumos, levantando toda a documentação da empresa bem como especificação dos materiais e assegurando que estão de acordo com o necessário.

- Planejamento do processo produtivo visando a qualidade do produto – então quando o projeto do produto já foi internalizado e temos um novo item na linha de produção, todos os custos que são assumidos para evitar falhas nesse processo devem ser contemplados aqui, por exemplo análises laboratoriais durante o processo, instrumentos de medição (como avaliação de temperatura durante o processo de produção).

- Custos com manutenção preventiva de equipamentos de produção.

- Administração da qualidade – aqui devemos contemplar o valor relacionado aos salários dos gestores da qualidade, todo o custo alocado no sistema de gestão da qualidade, como manual, política da qualidade, documentação com levantamentos de perigos.

- Treinamentos que visem formação de colaboradores sobre qualidade

Como conseguimos avaliar nossas etapas?

Nos custos de avaliação englobamos aqueles valores gastos com atividades que por meio de amostragem irão identificar se os produtos estão conformes antes que sejam expedidos e enviados aos clientes. E são os custos relacionados a avaliação do sistema de gestão da qualidade, o que por exemplo é feito em auditorias, para entendimento podemos elencar:

- Custos relacionados a calibração e manutenção de equipamentos de medição.

- Inspeção e homologação de novos fornecedores e análises no recebimento de matérias primas.

- Auditorias internas.

- Auditorias externas para certificação ou para conformidade perante órgãos regulatórios.

- Análises externas de produtos antes do recebimento pelo cliente ou para atender requisitos regulatórios.

- Análises laboratoriais internas, durante o processo de produção e antes da liberação de um lote de produto.

Quais os custos da não qualidade?

Falhas internas - problemas que são detectados internamente antes da expedição do produto, que podem gerar refugo, retrabalho, ações corretivas ou perdas.

Esses são os custos associados as não conformidades internas, que são aqueles que a própria empresa detecta antes da expedição do produto, ou seja, antes que cheguem ao cliente. Essas falhas, podem ter sido geradas por falhas humanas ou falhas

Para organizarmos em tópicos as possíveis falhas internas, podemos elencar da seguinte forma:

- Falhas durante o projeto – ações corretivas durante execução do projeto, readequações de projetos por não atingimento dos requisitos mínimos, horas com a equipe responsável pelo projeto.

- Falhas de suprimentos – matérias primas não aprovadas no processo de recebimento, compra de quantidades maiores do que as utilizadas, o que pode gerar perda de matéria prima por vencimento ou por alterações de requisitos legais, o que pode acontecer com embalagens que precisam ter informações legais atualizadas. Aqui os custos com pessoal que inspeciona materiais inadequados e que precisam fazer novas compras para substituir materiais inadequados também precisam ser considerados.

- Falhas de processo – custo de horas extras para recuperar atrasos de produção ou falhas internas, custos com materiais para refazer produtos com falhas, custo de maquinário empregado no processo produtivo para substituir produtos não conformes, custos das análises para detecção de produtos não conformes, produtos refugo, custos das análises durante o processo para detecção da não conformidade e ações corretivas para solucionar. Custos de reinspeção, reteste dos lotes de produto, subclassificação de um item. Os custos relacionados as falhas dos processos costumam ser os mais expressivos quando pensamos em falhas e custos da qualidade. Falha de maquinários, equipamentos, podem gerar perdas consideráveis, tanto em produtos não produzidos e que, portanto, deixam de gerar receita a empresa, quanto produção de produtos defeituosos, e aqui a manutenção corretiva entra como um custo de falha interna.

Um tópico importante seria definirmos e conhecermos os desperdícios dentro da indústria ou do setor em que trabalhamos. Podemos ter alguns exemplos de desperdício:

- Desperdício de tempo – quando temos equipes ou equipamentos ociosos.

- Desperdício de matéria prima – quando usamos uma quantidade maior do que a esperada de uma matéria prima ou insumo, por exemplo por falha no processo, ocasionando um rendimento pior.

- Desperdício de estoque – quando temos um estoque maior do que o que consumimos por um prazo determinado como seguro, e isso gera um desperdício de dinheiro, já que temos uma parcela importante de capital parado e de espaço físico.

- Desperdício de processamento – são atividades desnecessárias para que o objetivo final seja atingido, então quando temos excesso de etapas do processo, inclusive etapas de avaliação

Falhas externas – multas de órgãos fiscalizadores, devolução de mercadorias não conformes, reclamações de consumidores e casos de recolhimento, são falhas já detectadas pelos clientes.

Aqui vale fazermos uma reflexão, além do valor monetário da falha externa, aquele que conseguimos colocar em número, temos um custo difícil de ser medido, relacionado a perda de novos negócios. Quanto de uma falha externa pode gerar negócios não fechados? Isso pode ser percebido quando um cliente insatisfeito, diz que nunca mais vai comprar o produto daquela marca. E além dele não comprar, ele pode relatar o problema que teve com aquele determinado produto, para algumas outras pessoas, que poderia ser futuros consumidores, mas desistem de conhecer o produto da marca reclamada pelo amigo, conhecido, familiar.

Esse prejuízo não pode ser mensurado em valor concreto, mas pode ser responsável por problemas e “manchas” de uma marca.

Iniciando a análise das falhas externas que podemos mensurar, podemos elencar alguns exemplos:

- Devoluções de produtos por clientes – custo do próprio produto que volta, e custo das pessoas que atendem os clientes, custo de frete para que o produto retorne para a indústria.

- Administração de reclamações feitas pelos clientes – custo de horas de quem atende as reclamações, custos para reposição dos produtos reclamados.

- Multas de clientes por produtos não conformes ou multas de órgãos fiscalizadores.

- Responsabilidade civil sobre produtos – e temos custos de processos jurídicos, custos advocatícios, custo de indenização de clientes.

- Custos de recall – custo da imagem da empresa, custo em retirar os produtos, custos com mídia

E qual a vantagem que esse conhecimento nos traz, enquanto colaboradores dos setores da qualidade, componentes das equipes de segurança de alimentos?

Conhecermos essas informações e principalmente esses números nos possibilitam elaborar projetos de melhoria mais assertivos, detectando os principais pontos falhos e que possivelmente serão mais bem aceitos quando pensamos em investimentos na qualidade.

Gostou do conteúdo? Deixe seu like e seu comentário, isso nos ajuda a saber que conteúdos são mais interessantes para você.

Bibliografia

Alves, C.E.T.; Trindade, D.C.A.C. CUSTOS DA QUALIDADE: Análise da estrutura e componentes dos custos da qualidade. In: IX Simpósio de Excelência em Gestão da Tecnologia. 2012.

Campão, C.A.L.; Godoy, L.P.; Lorenzett, D.B.; Godoy, T.P. Analise dos custos da qualidade: um estudo de caso em uma empresa alimentícia. Espacios. Vol 33 (3), p. 26, 2012

Crosby, P. B. Qualidade é investimento. Rio de Janeiro, José Olympio, 1994.

Juran, J.; Gryna, M. Frank, M.E. Controle da qualidade Handbook: conceitos, políticas e filosofias da qualidade. (tradução de Maria Claudia de Oliveira). São Paulo, 1991.

Nelsen, A.C.H. Gerenciamento da qualidade: custos da qualidade, Trabalho apresentado ao curso MBA em Gerenciamento de Projetos. 2016 MBAGPJ_2.14_Anna-Carolina-Haiduk-Nelsen.pdf (isaebrasil.com.br)

Raupp, F.M.; Gaebler, D.M. Identificação e mensuração dos custos da qualidade e não qualidade em uma indústria têxtil e de confecção. Rev. Sistema&Gestão,11, p: 282-289, 2016

Toledo, J.C. Conceitos sobre custos da qualidade (apostila). GEPEQ – Grupo de Estudos e Pesquisa em Qualidade. Universidade Federal de São Carlos, Centro de Ciências Exatas e de Tecnologia. Departamento de Engenharia de Produção. São Carlos, 2002.