FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

O controle mais severo das despesas normalmente é negligenciado quando temos a percepção de que está sobrando algum dinheiro no bolso. Sem a pressão da falta de dinheiro, tendemos naturalmente ao relaxamento. Os ajustes capazes de promover a melhoria na eficiência dos gastos, necessários e com maior facilidade de serem executados em períodos de bonança, são deixados de lado e a prioridade passa a ser os investimentos em bens capazes de nos facilitar a vida e de satisfazer nossos desejos de consumo. Como qualquer pessoa, o produtor rural também muda seus hábitos em períodos de melhoria de renda e também relaxa nesses momentos. Investimentos em fatores não produtivos, principalmente máquinas e equipamentos, são comuns no período de vacas gordas, mas o problema é o exagero. Apesar de importantes em determinados momentos, esse tipo de gasto, quando feito sem critérios e na euforia dos preços altos, acabam por consumir importante parte do capital que poderia ser utilizado em ações estratégicas, como reserva financeira para compras de insumos, melhoria da fertilidade do solo ou para investimentos que preparem a propriedade para ganhos de escala, capazes de fortalecer o sistema de produção e revestir a propriedade para o enfrentamento dos momentos de dificuldades. Nos períodos de ventos favoráveis o produtor tem a preciosa oportunidade de fazer os ajustes segundo a sua vontade, sem a pressão da falta de renda, no momento e na velocidade que achar adequado, situação claramente confortável para quem vive o turbilhão de gerenciar uma atividade complexa como a produção de leite. Mas quando o cavalo arriado passa e leva consigo os bons ventos, o que fica é um céu carrancudo, pesado e incerto e nessa hora aqueles ajustes, que até então dependiam apenas da vontade do produtor, passam a ser uma obrigação, uma questão de sobrevivência, tirando do produtor o conforto da opção de escolha. Atordoados pelas incertezas do futuro, muitos produtores procuram hoje, na escuridão das nuvens negras do mercado, pelos furos por onde se esvai a sua renda.

No momento em que muitas propriedades leiteiras convivem com a situação delicada de ter despesas maiores que as receitas em função da queda nos preços pagos pela indústria, ajustes no sistema de produção que visem reduzir os custos e aumentar a renda passam a ser prioritários e nessa hora o produtor se pergunta: por onde começar? Quais os passos?

A primeira providência seria determinar o custo de produção da atividade, de maneira a identificar a gravidade do problema. O produtor que tem o saudável hábito de anotar os eventos econômicos e zootécnicos da produção de leite na propriedade sairá na frente, bastando organizar essas despesas por categoria (Econômicas: despesas e receitas; Zootécnicas: partos, coberturas, controle leiteiro, leite vendido e consumido na propriedade). Esse conjunto de itens permite não só a obtenção do custo de produção e sobras financeiras, como também diagnosticar e prever o comportamento da atividade nos meses futuros. Para aqueles produtores que ainda não possuem o hábito das anotações, vai um aviso: você está na linha de fogo e pode ser abatido a qualquer momento. Passe a anotar o que ocorre em sua fazenda imediatamente, de preferência comece ontem!

Com as anotações em mãos e preferencialmente com a ajuda de um bom técnico, faça os lançamentos em uma planilha, (se possível, opte por uma planilha eletrônica), que te ajude a avaliar a situação econômica e zootécnica da atividade na sua fazenda. O primeiro ponto a ser avaliado é a diferença entre o que entra de recursos, as chamadas Receitas (venda de leite, animais, esterco, máquinas, equipamentos, serviços etc) e o que sai de recursos em forma de desembolso, que classificamos de duas formas: como Despesas com Custeio (insumos em geral, mão de obra, energia elétrica, combustível, material de limpeza, material de inseminação, impostos etc) e Despesas com Investimentos (pagamentos de parcelas de financiamentos bancários ou compra com recursos próprios de animais, máquinas, equipamentos ou instalações). Ao resultado obtido pela diferença entre o Total de Receitas e o Total de Despesas (soma das Despesas de Custeio + Despesas com Investimentos) damos o nome de Fluxo de Caixa ou Sobra. O Fluxo de Caixa é um indicador de grande importância na fazenda de leite, pois representa exatamente a sobra financeira obtida na atividade em determinado período.

Modelo de Planilha Eletrônica Utilizada pela Cooperideal:

Uma vez avaliada a situação financeira da fazenda no curto prazo, o produtor pode se deparar com a perigosa situação de falta de recursos suficientes para cobrir o pagamento de despesas e/ou pagamento de investimentos feitos no passado, mas cujas parcelas estão sendo pagas neste momento, caracterizando assim uma situação de Fluxo de Caixa negativo. Tal situação exige ações que favoreçam o aumento da renda e/ou que reduzam os gastos com despesas operacionais da fazenda. As ações voltadas para o aumento imediato da renda gerada na fazenda normalmente estão relacionadas à identificação e descarte de animais problemáticos ou improdutivos. Este é um bom momento para a melhoria da qualidade do rebanho através do descarte de vacas com problemas reprodutivos, de baixa persistência de lactação, de baixa produção, com problemas recorrentes de mastite, casco etc. Ações relacionadas à estruturação do rebanho, capazes de promover a adequação da quantidade de animais em crescimento em relação ao total de vacas da fazenda, também permitem a imediata geração de renda pela venda do excesso de animais em crescimento e também atuam na redução de custo de produção pela diminuição de gastos com animais que ainda não geram renda para a atividade. A adequação das despesas operacionais em relação à renda gerada pela atividade permitirá a obtenção de sobra financeira na fazenda; é necessário, porém, que o produtor identifique com precisão quais pontos devem ser atacados e estabeleça uma lista de prioridades nesse processo de adequação de gastos. Em períodos de preços menores é comum o produtor pensar logo na redução da quantidade ou da qualidade do concentrado fornecido ao rebanho, mas dependendo da situação a decisão correta pode ser justamente o inverso, talvez seja o momento de se explorar melhor o potencial dos animais. Esse tipo de análise também vale para os demais itens que compõe as despesas operacionais da fazenda. Para que situações desse tipo não ocorram precisamos entender os parâmetros que definem qual seria a participação adequada de cada item na composição do custo de produção da atividade. Neste artigo analisaremos os fatores relacionados à composição do Custo Operacional Efetivo (COE) da fazenda, que englobará tanto as despesas de custeio quanto o valor da mão-de-obra utilizada na produção de leite.

Uma análise de centenas de casos de fazendas produtoras de leite atendidas pelo trabalho técnico da Cooperideal nos mostra que juntas as despesas com alimentação e mão-de-obra representam entre 70 e 75% das despesas operacionais de fazendas de leite que utilizam pastagens como base da alimentação do rebanho. A participação destes itens no total de gastos operacionais pode variar em função da escala de produção (fazendas com pouco leite e animais de baixa produção não conseguem diluir custos principalmente com mão-de-obra), estruturação do rebanho (rebanhos desestruturados, com excesso de animais em crescimento e/ou baixa porcentagem de vacas em lactação demandam mão-de-obra e gastos excessivos com animais que não geram renda para o pagamento das despesas) e da qualidade do volumoso produzido (pastagens mal manejadas e/ou silagens mal confeccionadas e de baixa qualidade demandam maior participação de concentrado nas dietas, elevando as despesas com alimentação na propriedade). Em fazendas bem conduzidas e com produção eficiente de alimento volumoso, a alimentação representa ao redor de 50% e a mão-de-obra em torno de 20 a 25% do total das despesas operacionais. Os outros 25-30 % estão relacionados às demais despesas com medicamentos, reprodução, material de ordenha, impostos etc. Mas o produtor deve estar atento: a simples constatação de que esses itens estão nas proporções indicadas na composição do custo operacional não indica que a fazenda esteja obtendo bons resultados. Caso a fazenda possua um custo operacional de produção maior que o preço de leite recebido, de nada adiantará as despesas estarem bem distribuídas. Em uma fazenda cujo custo operacional por litro de leite é de R$ 1,20 e a fazenda receba R$ 0,95 como preço de venda, será um desastre se os gastos com alimentação representarem 50% do custo operacional. A propriedade deve obter as proporções citadas tendo como base um custo de produção adequado para o sistema e competitivo em relação ao preço recebido pelo leite vendido. Tomemos uma propriedade hipotética com produção diária de 1.000 litros e com um custo operacional de R$ 0,70/litro produzido. Em uma situação como essa a fazenda teria R$ 21.000,00/mês para pagamento das despesas operacionais (R$ 0,70/litro x 30.000 litros produzidos no mês). Destes R$ 21.000,00, a alimentação do rebanho (insumos usados na produção de volumosos tanto de inverno como de verão, concentrados e sal mineral) poderia consumir mensalmente R$ 10.500,00 (50%) do total de despesas operacionais. O valor disponível para o pagamento da mão-de-obra seria de R$ 5.250,00 (25% das despesas operacionais), em média seriam R$ 1.575,00/pessoa, considerando-se uma produtividade de 300 litros/homem/dia. Restariam outros 25% ou R$ 5.250,00 para as demais despesas operacionais mensais da fazenda.

A produção de forragem, que juntamente com o alimento concentrado compõe o item alimentação no rebanho, possibilita ao produtor atuar em um setor de extrema importância em uma fazenda leiteira, responsável por metade do total de despesas operacionais da atividade. A qualidade do alimento volumoso terá interferência direta na redução das despesas com alimentação na propriedade, uma vez que permitirá, através do consumo máximo de forragem, que o animal ingira proteína, energia, fibra e minerais a partir de um alimento de baixo custo quando comparado aos alimentos concentrados. O alimento concentrado, responsável por 60 a 70% do gasto com o item alimentação, só terá o efeito desejado dentro do sistema de produção quando for utilizado com sabedoria e critério. O concentrado é uma arma poderosa a disposição do produtor, porém, sua forma de utilização definirá se seus efeitos serão positivos ou negativos ao sistema. O concentrado deverá ser utilizado para suprir as necessidades nutricionais de vacas cuja produção seja superior ao que é oferecido pelo consumo máximo das forragens. Uma pastagem tropical bem manejada e adubada pode suprir as exigências nutricionais de vacas com produções de até 15 litros de leite, no caso de pastagens com qualidade ruim esta produção cai pela metade, ou seja, queda na qualidade da forragem implica em uma adição de alimento concentrado para a obtenção da produção que poderia ser obtida com uma forragem de melhor qualidade. O uso ineficiente do concentrado leva muitos produtores a ruína, é comum ouvirmos o produtor dizer que a renda do leite fica toda para o pagamento da “ração”. Isso ocorre porque sua utilização está sendo feita de maneira ineficiente, normalmente por um dos motivos abaixo:

• Volumoso de baixa qualidade: o produtor usa o concentrado para corrigir as deficiências do volumoso de má qualidade, o que faz com que se gaste muito concentrado mesmo com uma baixa produção animal. O produtor deixa de oferecer ao animal um alimento barato (forragem) e em seu lugar oferece um alimento caro (concentrado) para níveis de produção economicamente inviáveis;

• Vacas com baixo potencial de produção: as vacas são “desafiadas” a produzir mais pela adição de concentrado na dieta e em função de um baixo potencial genético não respondem em produção, acumulando gordura. No caso do produtor não fazer o ajuste da dieta após a pesagem mensal da produção (controle leiteiro) o animal seguirá consumindo mais concentrado que merece e assim permanecerá dando prejuízo na fazenda;

• Relação preço do leite/preço do concentrado desfavorável: o preço do quilo do concentrado utilizado deve ser compatível com o valor recebido pelo litro de leite.

Concentrados com preços altos e leite com preço baixo é um cenário desfavorável para a economia do sistema, o produtor deve buscar melhores opções de ingredientes concentrados para a formulação das dietas, principalmente em momentos de preços baixos do leite (a compra estratégica de alimentos em determinados períodos do ano é uma boa saída!). Um bom balizador nesta relação preço do leite/preço do concentrado seria no mínimo 1:1, ou seja, que o produtor conseguisse comprar com o preço do litro de leite vendido ao menos um quilo de concentrado. Fazendas onde o alimento volumoso é de alta qualidade podem se dar ao luxo de pagar mais pelo concentrado, uma vez que a quantidade fornecida normalmente é menor.

Em relação ao custo da mão-de-obra, que normalmente representa de 20 a 25% do custo operacional da fazenda, o ideal seria que essa despesa tivesse uma participação no custo operacional que fosse menor que R$ 0,15/litro produzido. Em uma fazenda com um custo operacional de R$ 0,70/litro, por exemplo, a mão-de-obra teria um peso que oscilaria entre R$ 0,14 (20 %) e R$ 0,175 (25 %) por litro. Fazendas com maior escala de produção conseguem trabalhar mantendo a mão-de-obra com uma participação próxima a R$ 0,12/litro; fazendas com pequena produção ou com utilização ineficiente da mão-de-obra tendem a ter na mão-de-obra um peso excessivo para o sistema de produção. Assim, o aumento da escala contribui decisivamente para a redução do peso da força de trabalho nos custos da fazenda. No Brasil, em função do perfil produtivo de nossas fazendas, produtividades superiores a 500 litros/homem/dia podem ser consideradas muito boas, enquanto em países como a Nova Zelândia a produtividade por homem/dia é superior a 2.000 litros. A automação de processos e a mecanização são caminhos obrigatórios para aqueles que buscam maior eficiência da mão-de-obra nas propriedades leiteiras.

Produtor Adelar Ortigara e seu filho Artur em área de pastejo.

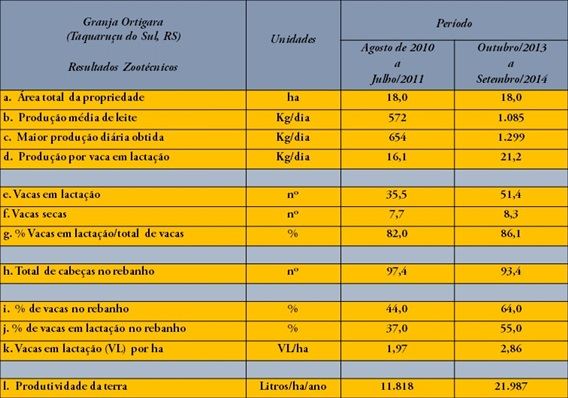

Os parâmetros apresentados em relação à distribuição das despesas na composição do custo operacional são apenas uma referência, pois todas as propriedades possuem pontos fortes, que lhes permitem conseguir despesas menores em alguns setores, e pontos fracos, com gastos maiores em outros setores. Deve ficar claro que um custo operacional adequado é que define a sobrevivência da fazenda e não a forma como estão distribuídos seus componentes. Analisaremos um caso que nos permitirá entender melhor a dinâmica da distribuição de custos em uma fazenda de leite. Os irmãos Elido e Adelar Ortigara, proprietários da Granja Ortigara no município de Taquaruçu do Sul, na região noroeste do Rio Grande do Sul, produzem leite em uma área 18,0 hectares. Com acompanhamento do Eng. Agrônomo da Cooperideal Juliano Alarcon Fabrício desde 2010, a propriedade teve um crescimento significativo nos últimos anos, saindo de uma produção inicial de 510 litros/dia na primeira visita técnica, para uma média de 1.085 litros nos últimos doze meses analisados. Nesse período a propriedade investiu na formação de áreas com plantas tropicais (4,0 ha intensificados e fertirrigados com Jiggs e Tifton 85), cuja utilização em pastejo tem permitido que a propriedade inclusive produza mais leite no período quente do ano do que nos meses de inverno (1.021 litros/dia de média nos meses de abril a setembro contra 1.148 litros/dia nos meses de outubro a março), situação privilegiada para uma região cujas propriedades apresentam dificuldades para manter no verão a mesma produção obtida no inverno, momento em que se aproveitam da alta qualidade das plantas de clima frio. Na Granja Ortigara o rebanho também aproveita o período de inverno para o pastejo de plantas como aveia e azevém, recebendo também silagem de milho como suplementação volumosa. Os indicadores zootécnicos da Granja Ortigara podem ser observados no Quadro 1. A análise dos indicadores apresenta sensível evolução no número de animais em produção na fazenda, deixando clara a estratégia de priorizar aspectos voltados para a geração de renda na propriedade. É possível perceber que o rebanho total permaneceu praticamente o mesmo em relação ao número de animais do início do trabalho (97,4 cabeças em 2011 e 93,4 em 2014), nota-se porém um grande aumento no número de animais em produção, que efetivamente geram renda e pagam os custos da fazenda (saindo de 35,5 vacas em lactação em 2011 para 51,4 em 2014), impactando positivamente o índice “Vacas em Lactação por ha” que saiu de 1,97 para 2,86 no período avaliado. Houve melhoria também no desempenho dos animais, que saíram de uma média de produção de 16,1 litros/vaca em 2011 para 21,2 litros/vaca em 2014. Tais ações garantiram eficiência ao sistema de produção, preparando a propriedade para enfrentar momentos de oscilações nos preços recebidos pelo leite.

Quadro 1: Resumo dos índices zootécnicos da Granja Ortigara

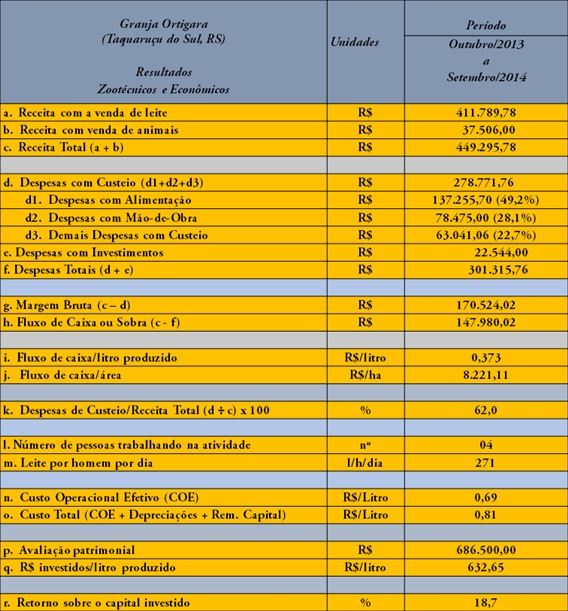

Em relação ao desempenho econômico, detalhado no Quadro 2, é possível perceber que as ações técnicas aplicadas na fazenda atingiram seu objetivo principal, que seria a geração de renda na propriedade. O Fluxo de Caixa anual, sobra efetiva após o pagamento de despesas com custeio e investimentos no último período, foi de R$ 147.980,02; vale ressaltar que, além disso, outros R$ 72.000,00 ficaram na propriedade em forma de salários, pois quase todas as atividades da fazenda são realizadas através do trabalho da família que é remunerada para isso.

Quadro 2: Resumo dos índices econômicos da Granja Ortigara – Composição do custo de produção da propriedade

A propriedade gastou para o pagamento de despesas de custeio 62% do total da renda obtida com a atividade. A propriedade teve nos últimos doze meses analisados Receita Total de R$ 449.295,78, sendo 91,7% oriundos da venda de leite e 8,3% de outras receitas. Em relação ao Total de Despesas, que no mesmo período foi de R$ 301.315,76, 92,5% foram gastos com custeio da atividade e 7,5% com investimentos. Do montante de Despesas com Custeio no período (R$ 278.771,76), foram gastos 49,2% com alimentação do rebanho (produção de volumoso, concentrado e sal mineral), 28,1% foram gastos com mão de obra (91,7% com mão de obra familiar e 8,3% com mão de obra contratada) e outros 22,7% foram gastos com as demais despesas de custeio da fazenda (material de ordenha, reprodução, medicamentos, energia, combustível, manutenções, telefone, impostos etc). Podemos observar que a composição do custo operacional efetivo da fazenda está próxima aos parâmetros citados anteriormente (Alimentação: 50%; Mão-de-obra: 20-25% e Demais Despesas: 20-25%). Vale lembrar que no caso dessa propriedade a própria família definiu como salário um valor mensal de R$ 6.000,00 divididos entre os quatro membros que trabalham na atividade. Considerando-se também as despesas com o trabalho de diaristas, a propriedade gasta mensalmente R$ 6.539,58 com mão de obra, valor que quando dividido pela produção média mensal de leite no último período, coloca sobre o custo operacional efetivo um peso de 19,8 centavos por litro. A produtividade da mão-de-obra, representada pelo indicador “Litros por homem por dia” é de 271 litros/homem/dia na propriedade, indicando, a princípio, ainda haver espaço para crescimento da produção, fato que ajudará na redução do peso da mão-de-obra sobre o custo de produção da fazenda.

Produtor Elido Ortigara (dir), o irmão Adelar e o sobrinho Artur

Produtor observando vacas em pastejo de Jiggs.

Em outros artigos analisaremos o Custo Total do leite produzido, que além do Custo Operacional Efetivo, engloba também as Depreciações e Remunerações do capital investido. Por hora nos basta entender a dinâmica econômica da fazenda leite, quanto podemos gastar com itens que possuem grande peso sobre o desempenho financeiro da atividade. A Granja Ortigara, que ilustra este artigo, é um grande exemplo de como a gestão e aplicação de conhecimento técnico pode preparar a fazenda leiteira para superar momentos de dificuldades e seguir adiante, produzindo, gerando renda e riqueza no campo.

Técnico Cooperideal Juliano (dir.), Adelar, Bruno Zambam da BRF e Elido (esq.)

A primeira providência seria determinar o custo de produção da atividade, de maneira a identificar a gravidade do problema. O produtor que tem o saudável hábito de anotar os eventos econômicos e zootécnicos da produção de leite na propriedade sairá na frente, bastando organizar essas despesas por categoria (Econômicas: despesas e receitas; Zootécnicas: partos, coberturas, controle leiteiro, leite vendido e consumido na propriedade). Esse conjunto de itens permite não só a obtenção do custo de produção e sobras financeiras, como também diagnosticar e prever o comportamento da atividade nos meses futuros. Para aqueles produtores que ainda não possuem o hábito das anotações, vai um aviso: você está na linha de fogo e pode ser abatido a qualquer momento. Passe a anotar o que ocorre em sua fazenda imediatamente, de preferência comece ontem!

Com as anotações em mãos e preferencialmente com a ajuda de um bom técnico, faça os lançamentos em uma planilha, (se possível, opte por uma planilha eletrônica), que te ajude a avaliar a situação econômica e zootécnica da atividade na sua fazenda. O primeiro ponto a ser avaliado é a diferença entre o que entra de recursos, as chamadas Receitas (venda de leite, animais, esterco, máquinas, equipamentos, serviços etc) e o que sai de recursos em forma de desembolso, que classificamos de duas formas: como Despesas com Custeio (insumos em geral, mão de obra, energia elétrica, combustível, material de limpeza, material de inseminação, impostos etc) e Despesas com Investimentos (pagamentos de parcelas de financiamentos bancários ou compra com recursos próprios de animais, máquinas, equipamentos ou instalações). Ao resultado obtido pela diferença entre o Total de Receitas e o Total de Despesas (soma das Despesas de Custeio + Despesas com Investimentos) damos o nome de Fluxo de Caixa ou Sobra. O Fluxo de Caixa é um indicador de grande importância na fazenda de leite, pois representa exatamente a sobra financeira obtida na atividade em determinado período.

Modelo de Planilha Eletrônica Utilizada pela Cooperideal:

Uma vez avaliada a situação financeira da fazenda no curto prazo, o produtor pode se deparar com a perigosa situação de falta de recursos suficientes para cobrir o pagamento de despesas e/ou pagamento de investimentos feitos no passado, mas cujas parcelas estão sendo pagas neste momento, caracterizando assim uma situação de Fluxo de Caixa negativo. Tal situação exige ações que favoreçam o aumento da renda e/ou que reduzam os gastos com despesas operacionais da fazenda. As ações voltadas para o aumento imediato da renda gerada na fazenda normalmente estão relacionadas à identificação e descarte de animais problemáticos ou improdutivos. Este é um bom momento para a melhoria da qualidade do rebanho através do descarte de vacas com problemas reprodutivos, de baixa persistência de lactação, de baixa produção, com problemas recorrentes de mastite, casco etc. Ações relacionadas à estruturação do rebanho, capazes de promover a adequação da quantidade de animais em crescimento em relação ao total de vacas da fazenda, também permitem a imediata geração de renda pela venda do excesso de animais em crescimento e também atuam na redução de custo de produção pela diminuição de gastos com animais que ainda não geram renda para a atividade. A adequação das despesas operacionais em relação à renda gerada pela atividade permitirá a obtenção de sobra financeira na fazenda; é necessário, porém, que o produtor identifique com precisão quais pontos devem ser atacados e estabeleça uma lista de prioridades nesse processo de adequação de gastos. Em períodos de preços menores é comum o produtor pensar logo na redução da quantidade ou da qualidade do concentrado fornecido ao rebanho, mas dependendo da situação a decisão correta pode ser justamente o inverso, talvez seja o momento de se explorar melhor o potencial dos animais. Esse tipo de análise também vale para os demais itens que compõe as despesas operacionais da fazenda. Para que situações desse tipo não ocorram precisamos entender os parâmetros que definem qual seria a participação adequada de cada item na composição do custo de produção da atividade. Neste artigo analisaremos os fatores relacionados à composição do Custo Operacional Efetivo (COE) da fazenda, que englobará tanto as despesas de custeio quanto o valor da mão-de-obra utilizada na produção de leite.

Uma análise de centenas de casos de fazendas produtoras de leite atendidas pelo trabalho técnico da Cooperideal nos mostra que juntas as despesas com alimentação e mão-de-obra representam entre 70 e 75% das despesas operacionais de fazendas de leite que utilizam pastagens como base da alimentação do rebanho. A participação destes itens no total de gastos operacionais pode variar em função da escala de produção (fazendas com pouco leite e animais de baixa produção não conseguem diluir custos principalmente com mão-de-obra), estruturação do rebanho (rebanhos desestruturados, com excesso de animais em crescimento e/ou baixa porcentagem de vacas em lactação demandam mão-de-obra e gastos excessivos com animais que não geram renda para o pagamento das despesas) e da qualidade do volumoso produzido (pastagens mal manejadas e/ou silagens mal confeccionadas e de baixa qualidade demandam maior participação de concentrado nas dietas, elevando as despesas com alimentação na propriedade). Em fazendas bem conduzidas e com produção eficiente de alimento volumoso, a alimentação representa ao redor de 50% e a mão-de-obra em torno de 20 a 25% do total das despesas operacionais. Os outros 25-30 % estão relacionados às demais despesas com medicamentos, reprodução, material de ordenha, impostos etc. Mas o produtor deve estar atento: a simples constatação de que esses itens estão nas proporções indicadas na composição do custo operacional não indica que a fazenda esteja obtendo bons resultados. Caso a fazenda possua um custo operacional de produção maior que o preço de leite recebido, de nada adiantará as despesas estarem bem distribuídas. Em uma fazenda cujo custo operacional por litro de leite é de R$ 1,20 e a fazenda receba R$ 0,95 como preço de venda, será um desastre se os gastos com alimentação representarem 50% do custo operacional. A propriedade deve obter as proporções citadas tendo como base um custo de produção adequado para o sistema e competitivo em relação ao preço recebido pelo leite vendido. Tomemos uma propriedade hipotética com produção diária de 1.000 litros e com um custo operacional de R$ 0,70/litro produzido. Em uma situação como essa a fazenda teria R$ 21.000,00/mês para pagamento das despesas operacionais (R$ 0,70/litro x 30.000 litros produzidos no mês). Destes R$ 21.000,00, a alimentação do rebanho (insumos usados na produção de volumosos tanto de inverno como de verão, concentrados e sal mineral) poderia consumir mensalmente R$ 10.500,00 (50%) do total de despesas operacionais. O valor disponível para o pagamento da mão-de-obra seria de R$ 5.250,00 (25% das despesas operacionais), em média seriam R$ 1.575,00/pessoa, considerando-se uma produtividade de 300 litros/homem/dia. Restariam outros 25% ou R$ 5.250,00 para as demais despesas operacionais mensais da fazenda.

A produção de forragem, que juntamente com o alimento concentrado compõe o item alimentação no rebanho, possibilita ao produtor atuar em um setor de extrema importância em uma fazenda leiteira, responsável por metade do total de despesas operacionais da atividade. A qualidade do alimento volumoso terá interferência direta na redução das despesas com alimentação na propriedade, uma vez que permitirá, através do consumo máximo de forragem, que o animal ingira proteína, energia, fibra e minerais a partir de um alimento de baixo custo quando comparado aos alimentos concentrados. O alimento concentrado, responsável por 60 a 70% do gasto com o item alimentação, só terá o efeito desejado dentro do sistema de produção quando for utilizado com sabedoria e critério. O concentrado é uma arma poderosa a disposição do produtor, porém, sua forma de utilização definirá se seus efeitos serão positivos ou negativos ao sistema. O concentrado deverá ser utilizado para suprir as necessidades nutricionais de vacas cuja produção seja superior ao que é oferecido pelo consumo máximo das forragens. Uma pastagem tropical bem manejada e adubada pode suprir as exigências nutricionais de vacas com produções de até 15 litros de leite, no caso de pastagens com qualidade ruim esta produção cai pela metade, ou seja, queda na qualidade da forragem implica em uma adição de alimento concentrado para a obtenção da produção que poderia ser obtida com uma forragem de melhor qualidade. O uso ineficiente do concentrado leva muitos produtores a ruína, é comum ouvirmos o produtor dizer que a renda do leite fica toda para o pagamento da “ração”. Isso ocorre porque sua utilização está sendo feita de maneira ineficiente, normalmente por um dos motivos abaixo:

• Volumoso de baixa qualidade: o produtor usa o concentrado para corrigir as deficiências do volumoso de má qualidade, o que faz com que se gaste muito concentrado mesmo com uma baixa produção animal. O produtor deixa de oferecer ao animal um alimento barato (forragem) e em seu lugar oferece um alimento caro (concentrado) para níveis de produção economicamente inviáveis;

• Vacas com baixo potencial de produção: as vacas são “desafiadas” a produzir mais pela adição de concentrado na dieta e em função de um baixo potencial genético não respondem em produção, acumulando gordura. No caso do produtor não fazer o ajuste da dieta após a pesagem mensal da produção (controle leiteiro) o animal seguirá consumindo mais concentrado que merece e assim permanecerá dando prejuízo na fazenda;

• Relação preço do leite/preço do concentrado desfavorável: o preço do quilo do concentrado utilizado deve ser compatível com o valor recebido pelo litro de leite.

Concentrados com preços altos e leite com preço baixo é um cenário desfavorável para a economia do sistema, o produtor deve buscar melhores opções de ingredientes concentrados para a formulação das dietas, principalmente em momentos de preços baixos do leite (a compra estratégica de alimentos em determinados períodos do ano é uma boa saída!). Um bom balizador nesta relação preço do leite/preço do concentrado seria no mínimo 1:1, ou seja, que o produtor conseguisse comprar com o preço do litro de leite vendido ao menos um quilo de concentrado. Fazendas onde o alimento volumoso é de alta qualidade podem se dar ao luxo de pagar mais pelo concentrado, uma vez que a quantidade fornecida normalmente é menor.

Em relação ao custo da mão-de-obra, que normalmente representa de 20 a 25% do custo operacional da fazenda, o ideal seria que essa despesa tivesse uma participação no custo operacional que fosse menor que R$ 0,15/litro produzido. Em uma fazenda com um custo operacional de R$ 0,70/litro, por exemplo, a mão-de-obra teria um peso que oscilaria entre R$ 0,14 (20 %) e R$ 0,175 (25 %) por litro. Fazendas com maior escala de produção conseguem trabalhar mantendo a mão-de-obra com uma participação próxima a R$ 0,12/litro; fazendas com pequena produção ou com utilização ineficiente da mão-de-obra tendem a ter na mão-de-obra um peso excessivo para o sistema de produção. Assim, o aumento da escala contribui decisivamente para a redução do peso da força de trabalho nos custos da fazenda. No Brasil, em função do perfil produtivo de nossas fazendas, produtividades superiores a 500 litros/homem/dia podem ser consideradas muito boas, enquanto em países como a Nova Zelândia a produtividade por homem/dia é superior a 2.000 litros. A automação de processos e a mecanização são caminhos obrigatórios para aqueles que buscam maior eficiência da mão-de-obra nas propriedades leiteiras.

Produtor Adelar Ortigara e seu filho Artur em área de pastejo.

Os parâmetros apresentados em relação à distribuição das despesas na composição do custo operacional são apenas uma referência, pois todas as propriedades possuem pontos fortes, que lhes permitem conseguir despesas menores em alguns setores, e pontos fracos, com gastos maiores em outros setores. Deve ficar claro que um custo operacional adequado é que define a sobrevivência da fazenda e não a forma como estão distribuídos seus componentes. Analisaremos um caso que nos permitirá entender melhor a dinâmica da distribuição de custos em uma fazenda de leite. Os irmãos Elido e Adelar Ortigara, proprietários da Granja Ortigara no município de Taquaruçu do Sul, na região noroeste do Rio Grande do Sul, produzem leite em uma área 18,0 hectares. Com acompanhamento do Eng. Agrônomo da Cooperideal Juliano Alarcon Fabrício desde 2010, a propriedade teve um crescimento significativo nos últimos anos, saindo de uma produção inicial de 510 litros/dia na primeira visita técnica, para uma média de 1.085 litros nos últimos doze meses analisados. Nesse período a propriedade investiu na formação de áreas com plantas tropicais (4,0 ha intensificados e fertirrigados com Jiggs e Tifton 85), cuja utilização em pastejo tem permitido que a propriedade inclusive produza mais leite no período quente do ano do que nos meses de inverno (1.021 litros/dia de média nos meses de abril a setembro contra 1.148 litros/dia nos meses de outubro a março), situação privilegiada para uma região cujas propriedades apresentam dificuldades para manter no verão a mesma produção obtida no inverno, momento em que se aproveitam da alta qualidade das plantas de clima frio. Na Granja Ortigara o rebanho também aproveita o período de inverno para o pastejo de plantas como aveia e azevém, recebendo também silagem de milho como suplementação volumosa. Os indicadores zootécnicos da Granja Ortigara podem ser observados no Quadro 1. A análise dos indicadores apresenta sensível evolução no número de animais em produção na fazenda, deixando clara a estratégia de priorizar aspectos voltados para a geração de renda na propriedade. É possível perceber que o rebanho total permaneceu praticamente o mesmo em relação ao número de animais do início do trabalho (97,4 cabeças em 2011 e 93,4 em 2014), nota-se porém um grande aumento no número de animais em produção, que efetivamente geram renda e pagam os custos da fazenda (saindo de 35,5 vacas em lactação em 2011 para 51,4 em 2014), impactando positivamente o índice “Vacas em Lactação por ha” que saiu de 1,97 para 2,86 no período avaliado. Houve melhoria também no desempenho dos animais, que saíram de uma média de produção de 16,1 litros/vaca em 2011 para 21,2 litros/vaca em 2014. Tais ações garantiram eficiência ao sistema de produção, preparando a propriedade para enfrentar momentos de oscilações nos preços recebidos pelo leite.

Quadro 1: Resumo dos índices zootécnicos da Granja Ortigara

Em relação ao desempenho econômico, detalhado no Quadro 2, é possível perceber que as ações técnicas aplicadas na fazenda atingiram seu objetivo principal, que seria a geração de renda na propriedade. O Fluxo de Caixa anual, sobra efetiva após o pagamento de despesas com custeio e investimentos no último período, foi de R$ 147.980,02; vale ressaltar que, além disso, outros R$ 72.000,00 ficaram na propriedade em forma de salários, pois quase todas as atividades da fazenda são realizadas através do trabalho da família que é remunerada para isso.

Quadro 2: Resumo dos índices econômicos da Granja Ortigara – Composição do custo de produção da propriedade

A propriedade gastou para o pagamento de despesas de custeio 62% do total da renda obtida com a atividade. A propriedade teve nos últimos doze meses analisados Receita Total de R$ 449.295,78, sendo 91,7% oriundos da venda de leite e 8,3% de outras receitas. Em relação ao Total de Despesas, que no mesmo período foi de R$ 301.315,76, 92,5% foram gastos com custeio da atividade e 7,5% com investimentos. Do montante de Despesas com Custeio no período (R$ 278.771,76), foram gastos 49,2% com alimentação do rebanho (produção de volumoso, concentrado e sal mineral), 28,1% foram gastos com mão de obra (91,7% com mão de obra familiar e 8,3% com mão de obra contratada) e outros 22,7% foram gastos com as demais despesas de custeio da fazenda (material de ordenha, reprodução, medicamentos, energia, combustível, manutenções, telefone, impostos etc). Podemos observar que a composição do custo operacional efetivo da fazenda está próxima aos parâmetros citados anteriormente (Alimentação: 50%; Mão-de-obra: 20-25% e Demais Despesas: 20-25%). Vale lembrar que no caso dessa propriedade a própria família definiu como salário um valor mensal de R$ 6.000,00 divididos entre os quatro membros que trabalham na atividade. Considerando-se também as despesas com o trabalho de diaristas, a propriedade gasta mensalmente R$ 6.539,58 com mão de obra, valor que quando dividido pela produção média mensal de leite no último período, coloca sobre o custo operacional efetivo um peso de 19,8 centavos por litro. A produtividade da mão-de-obra, representada pelo indicador “Litros por homem por dia” é de 271 litros/homem/dia na propriedade, indicando, a princípio, ainda haver espaço para crescimento da produção, fato que ajudará na redução do peso da mão-de-obra sobre o custo de produção da fazenda.

Produtor Elido Ortigara (dir), o irmão Adelar e o sobrinho Artur

Produtor observando vacas em pastejo de Jiggs.

Em outros artigos analisaremos o Custo Total do leite produzido, que além do Custo Operacional Efetivo, engloba também as Depreciações e Remunerações do capital investido. Por hora nos basta entender a dinâmica econômica da fazenda leite, quanto podemos gastar com itens que possuem grande peso sobre o desempenho financeiro da atividade. A Granja Ortigara, que ilustra este artigo, é um grande exemplo de como a gestão e aplicação de conhecimento técnico pode preparar a fazenda leiteira para superar momentos de dificuldades e seguir adiante, produzindo, gerando renda e riqueza no campo.

Técnico Cooperideal Juliano (dir.), Adelar, Bruno Zambam da BRF e Elido (esq.)