FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

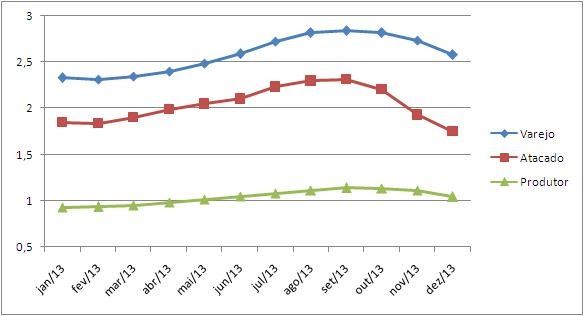

Procurando responder essas questões, nossa equipe comparou os dados de preços recebidos pelos produtores (valores médios do Cepea/USP), os valores de atacado para o leite UHT (também coletados pelo Cepea/USP) e os valores de varejo. Nesse último caso, utilizamos como ponto de partida o valor do leite UHT em agosto de 2008, no mercado paulista, levantado pelo MilkPoint, e aplicamos o IPCA mês a mês, para calcular o valor a cada mês de 2013. Analisando dessa forma, temos visto boa semelhança entre os valores apontados pelo IPCA (que não divulga valores absolutos, mas sim percentuais de aumento e redução mês a mês) e o nosso levantamento mensal, o que sugere que, para o UHT, nosso levantamento tem sido bem representativo.

Porque o UHT? Porque é o produto com maior volatilidade entre os principais derivados, e que guarda maior relação com o preço do leite ao produtor.

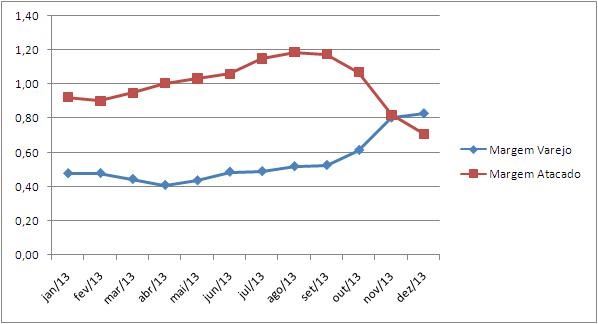

A partir desses dados, que estão colocados no gráfico 1, calculamos a margem bruta da indústria, subtraindo do valor de atacado (valor de venda obtido pela indústria) o valor médio do Cepea/USP, referente ao preço ao produtor. Assim, margem bruta da indústria = preço de atacado – preço ao produtor. De forma semelhante, calculamos a margem bruta do varejo, indicada pelo preço de varejo menos o preço de atacado. Para facilitar a comparação ao longo do tempo, deflacionamos os valores. Esses dados de margem bruta estão no gráfico 2.

Procuramos, sem dúvida, simplificar a conta, além de reconhecermos que o preço médio Cepea/USP, tanto de atacado quando ao produtor, não é o mesmo para cada empresa, produtor ou região, assim como o preço de varejo também varia. Desta forma, os dados devem ser encarados muito mais como um indicador da dinâmica de mercado, do que levados a ferro e fogo. Ainda, é importante colocar que não fazemos nesta análise juízo de valor, isto é, se os preços para o produtor, indústria ou consumidor estão justos, elevados, ou insuficientes.

Mesmo assim, através deles conseguimos responder as perguntas colocadas no primeiro parágrafo, além de nos dar informações interessantes sobre o vaivém das margens.

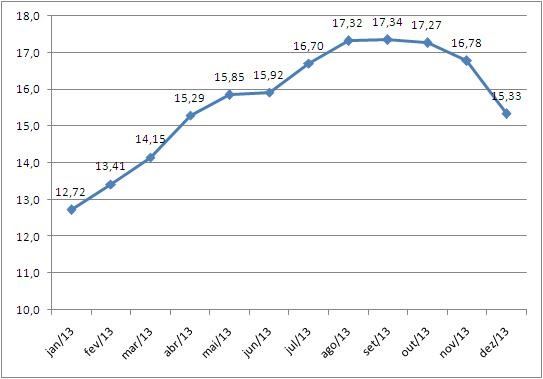

Gráfico 1. Valores do leite UHT no varejo e no atacado, e preços por litro ao produtor, todos deflacionados (dados básicos do Cepea/USP, IBGE e MilkPoint).

Gráfico 2. Margens brutas do varejo e indústria para o leite UHT, deflacionadas (dados básicos do Cepea/USP, IBGE e MilkPoint)

Em conjunto, os gráficos mostram 4 períodos distintos:

Período 1: janeiro a abril

Nesse período, a indústria começa a buscar leite com mais intensidade, elevando os preços ao produtor e, mesmo começando a pagar mais, consegue elevar as suas margens. O produtor começa a ganhar mais (afinal, o golpe de 2012 foi grande, os custos estão em alta e vislumbra-se a falta de leite nos meses de entressafra), a indústria coloca preço e as margens do varejo são comprimidas.

Período 2: maio a agosto

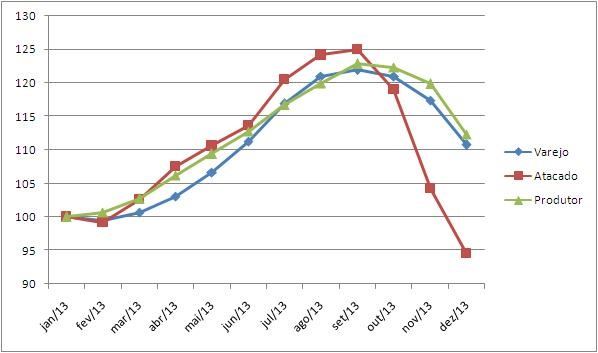

Instala-se de vez a entressafra. A produção no primeiro trimestre caiu 1,4% em relação a 2012, e as perspectivas de recuperação ainda são incertas. O semestre termina com crescimento quase nulo (0,2%). No mercado externo, as cotações não param de subir em função da seca na Nova Zelândia (e da repercussão dos altos custos de 2012/2013) e o câmbio vai ficando mais favorável. Produtor e indústria surfam na onda. A margem bruta da indústria, que chegou a R$ 0,90/litro no início do ano, cresceu para R$ 1,19/litro no pico, um aumento de mais de 32% (obs: não se trata de lucro, porque há outros custos envolvidos no processamento, como embalagem, custo industrial, etc). Ao mesmo tempo, o produtor também vê uma conjuntura favorável: os preços sobem de R$ 0,93 em janeiro, para R$ 1,14 em setembro, referente ao leite produzido em agosto. No momento de alta do mercado, a indústria foi quem mais se beneficiou, aumentando suas margens mais intensamente do que os outros agentes da cadeia. Isto pode ser visto claramente no gráfico 3, em que os preços foram ajustados para base 100: quando os preços de leite atingiram os maiores valores, entre julho e setembro, a indústria maximizou seu retorno.

Gráfico 3. Na subida de preços, a indústria ganhou mais. Mas depois... (dados básicos do Cepea/USP, IBGE e MilkPoint)

Conclui-se que quando os preços estão em alta, todos ganham mais do que quando estão em baixa, quando todos ganham menos... Isso, de certa forma, deveria alinhar os interesses de indústrias e produtores, e facilitar/promover a troca de informações entre os elos.

Período 3: setembro e outubro

Aqui começa a reversão do mercado. O varejo começa a perder margem, isto é, não consegue repassar os preços cada vez mais altos vindos do elo anterior. Ao mesmo tempo, as boas condições de preço estimulam a oferta, às vésperas da nova estação chuvosa, que começou bem. Estão dadas as condições para a mudança do mercado. É interessante notar que, após o pico de agosto, a indústria também começa a ver suas margens caírem – e rapidamente, ao passo que o produtor continua próximo do pico.

Aqui, mais dois aspectos importantes. O primeiro, já comentado: assim como as margens obtidas pela indústria subiram mais rapidamente do que os preços pelo produtor, a corrosão foi maior, quando o mercado virou. O segundo, é que sinais da reversão já estavam presentes – varejo com margens menores, indicando saturação do mercado, e margens da indústria começando a cair – enquanto o produtor ainda estava por receber seu maior preço do ano, estimulando a produção nos próximos meses. Isso é um indicador de má coordenação da cadeia produtiva, que acaba sendo maléfica para todos ao não sinalizar corretamente a situação de mercado, induzindo o elo com menor grau de informação e coordenação – o produtor – a elevar a produção em um momento em que o ideal seria colocar o pé no freio.

Período 4: novembro e dezembro

O mercado desaba. A produção obviamente responde e encontra uma economia crescendo pouco e um consumidor lidando com preços relativamente altos. Em setembro de 2013, a captação foi 13% maior do que em setembro de 2012. Não há como negar esse fato, a não ser que questionemos os dados oficiais. Essa produção mais alta encontra ainda um varejo que é especialista em farejar excesso de leite, trabalhando de forma muito eficiente as promoções pontuais que vão minando os patamares de preços e confundindo o mercado. Nesse período, o varejo consegue inclusive aumentar suas margens, dando o troco em seu cliente laticinista.

A indústria, por sua vez, viu sua margem bruta cair 39,6% ao cabo de quatro meses, repassando uma parte da perda ao produtor (mas não tudo).

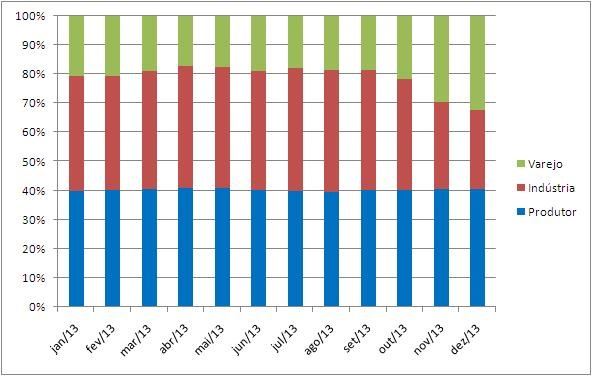

O gráfico 4 apresenta a evolução da participação de cada elo na cadeia. Verifica-se que a fatia recebida pelo produtor pouco variou, ficando entre 39,5% e 41% do preço final, uma variação de apenas 1,5 ponto percentual, apesar das grandes variações de preço recebidas. O varejo teve maior variação: sua participação sobre o preço final variou de 32,1% a 17,1%, uma diferença de 15,1 pontos percentuais, variação semelhante à verificada pela indústria: 14,6 pontos porcentuais, variando de 27,5% para 42,1%.

Apesar da montanha-russa do final do ano, a grande disputa em relação à participação no preço final ficou entre a indústria e o varejo, ainda que valores médios possam mascarar situações específicas, onde a situação local pode ter levado à perdas maiores do que as indicadas aqui para os produtores.

Gráfico 4. Distribuição dos preços ao longo da cadeia (em %) – Fonte: MilkPoint, a partir de dados básicos do Cepea/USP, IBGE e MilkPoint

O artigo comparou o preço ao produtor com as margens brutas da indústria e varejo. Porém, ao verificar uma redução de preços, a margem bruta do produtor também sofre abalos. Para tentarmos compreender esse fenômeno, utilizamos a receita menos o custo da ração (RMCR), colocada no gráfico 5. Ela traz o valor hipotético que uma vaca de 20 kg/dia, recebendo uma ração de milho, farelo de soja e mineral na proporção 3:1, gera por dia após pagar este custo. Como a ração é o principal item de custo em vários sistemas de produção, essa medida consegue identificar, no curto prazo, se o produtor está ganhando mais ou menos dinheiro.

Gráfico 5. RMCR, com valores deflacionados (Fonte: MilkPoint)

Os dados indicam que essa “margem bruta” desse produtor hipotético subiu 36% entre janeiro e setembro, sempre levando em conta que esse cálculo é resultado do preço do leite e do custo dos insumos. De setembro em diante, queda de 11,6%, porém com valores ainda bem superiores quando comparados ao início de 2013, que foi muito ruim para o produtor.

E para frente? O início do ano ainda traz os efeitos colaterais do cenário descrito no artigo. Fevereiro, no entanto, apresenta 3 variáveis novas: primeiro, a retomada das aulas, em que o consumo deve voltar a ser estimulado (embora gostaríamos de ver até que ponto isso realmente é um fator); segundo, a forte seca que assola São Paulo, Minas Gerais, Mato Grosso do Sul e parte de Goiás, certamente reduzirá a oferta de leite de forma prematura; terceiro, o cenário externo favorável às exportações (preços altos e câmbio favorável) deve finalmente resultar em valores mais significativos de produto deixando o país, sugerindo que devemos em algum momento iniciar um novo ciclo. Será ele semelhante ao que verificamos em 2013?