FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

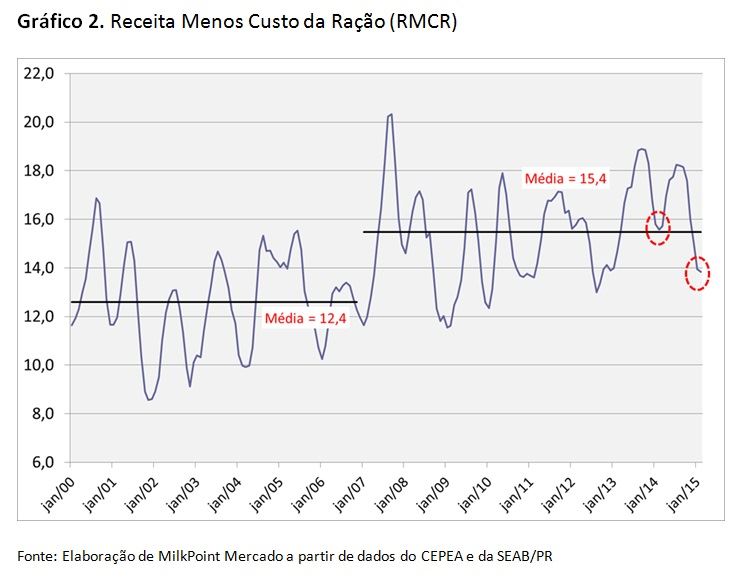

Adicionalmente, o cenário de poder de compra do leite em relação ao milho e a soja é bem pior este ano do que foi em 2014. Observando a evolução (também deflacionada, no gráfico 2) do indicador Receita Menos Custo da Ração (RMCR = para uma vaca de 20 litros/dia, quanto de receita sobra depois de subtrairmos dela o custo de uma ração com 67% de milho, 30% de farelo de soja e 3% de mineral), verificamos que, os números para janeiro e fevereiro deste ano foram, respectivamente, 11,6% e 11,1% menores do que nos mesmos meses de 2014, isto é, hoje sobra para o produtor, em sua receita diária descontada do custo do concentrado, 11% menos de dinheiro do que no ano passado (no gráfico 2, veja as áreas marcadas com os círculos vermelhos pontilhados).

A perspectiva de preços de soja e milho também não é muito alentadora. Em 10/03, no cenário de custo a ração com milho + soja era cerca de 7% mais cara em 2015 do que em 2014, variação puxada, principalmente, pelo milho (com os preços médios projetados para 2015, de acordo com os contratos futuros da BMF Bovespa, cerca de 10% acima da média em 2014).

Assim, é reforçado o cenário de oferta de leite bastante pior este ano, com um crescimento de volumes que deve ser bem modesto.

Sinais diferentes no varejo e no atacado

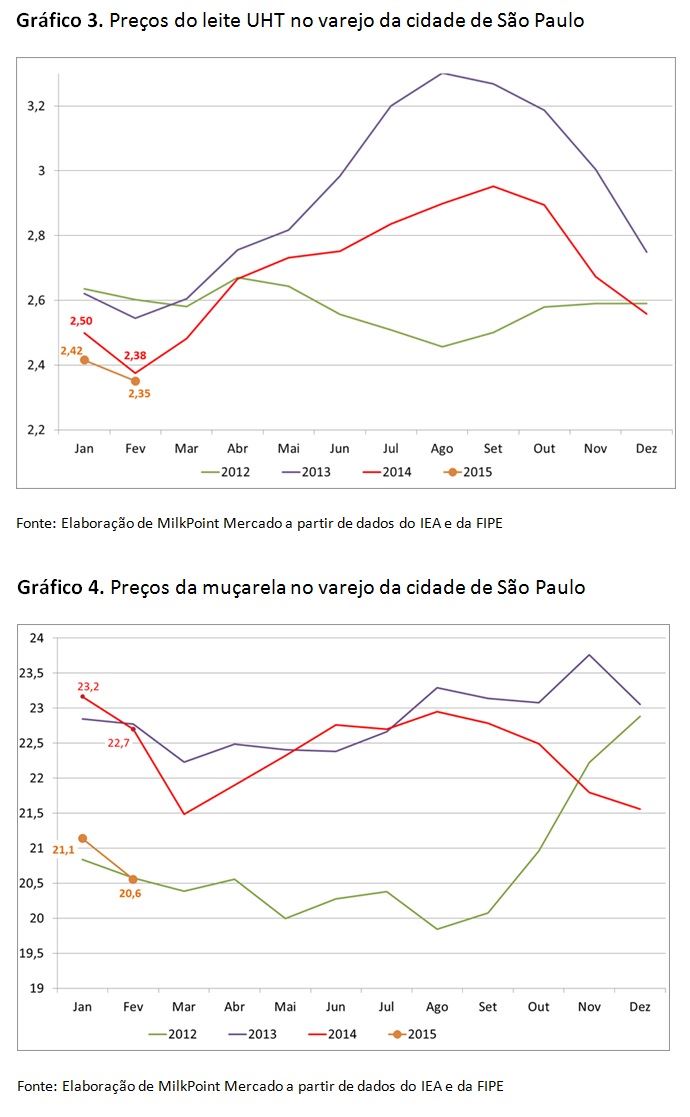

Ao mesmo tempo, os preços de varejo parecem demonstrar que a demanda por lácteos patina este ano. Os valores deflacionados de fevereiro, tanto para o UHT quanto para a muçarela, caíram em relação a janeiro (até aqui nenhuma grande novidade!) e estiveram, em ambos os casos, abaixo dos patamares praticados no ano passado (no caso da muçarela, praticamente 10% abaixo em termos reais – observe os gráficos 3 e 4).

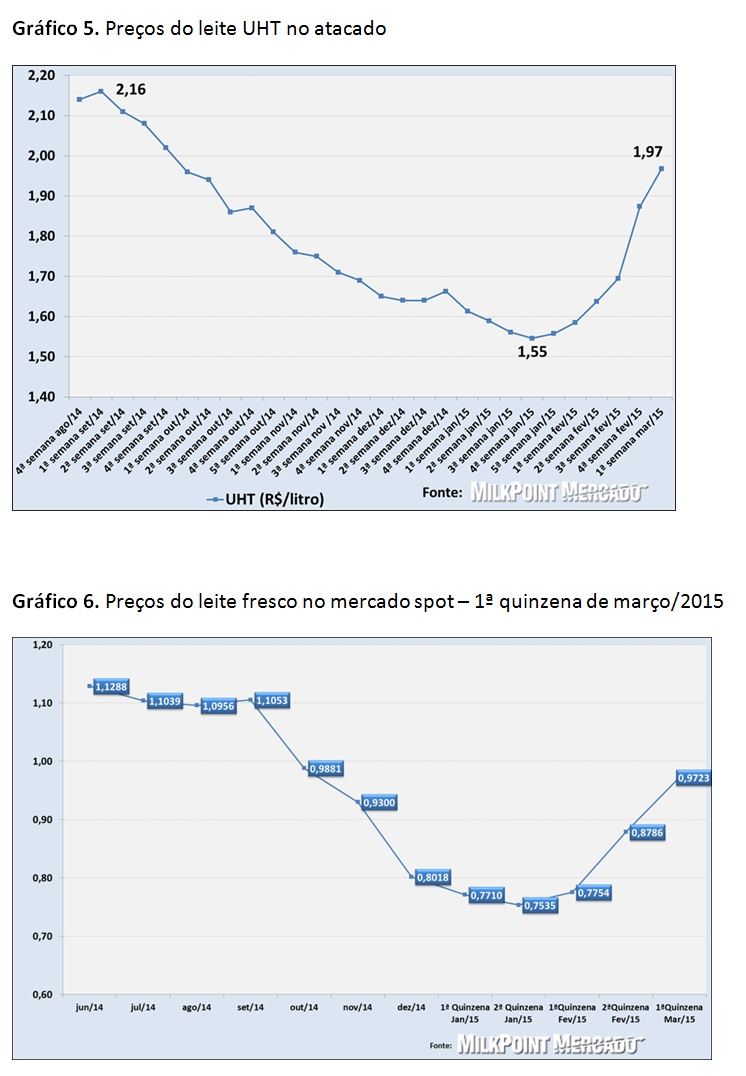

Na contramão do varejo (ao menos neste momento!) o atacado vem mostrando aumentos significativos de preços. No levantamento semanal de mercado realizado pela equipe do MilkPoint Mercado, o leite UHT, por exemplo, já indica uma recuperação de preços de 42 Centavos de Real/litro em relação ao menor valor praticado (lá de janeiro/15 – observe o gráfico 5). O spot segue o mesmo caminho e, no nosso levantamento quinzenal, a primeira quinzena de março já acumula mais de 20 centavos de Real/litro de aumento de preços desde a menor cotação, também verificada na segunda quinzena de janeiro (gráfico 6).

Segundo as informações de muitos agentes do setor, estes aumentos de preços, tanto no atacado quanto no mercado spot, são originados numa oferta menor e não em variações positivas de demanda. Desta forma, e observando as variações diferentes entre varejo e atacado, é de se esperar uma “briga de foice” entre indústrias e varejistas por repasses de preços, já que na gôndola final aparentemente o consumidor não vem respondendo.

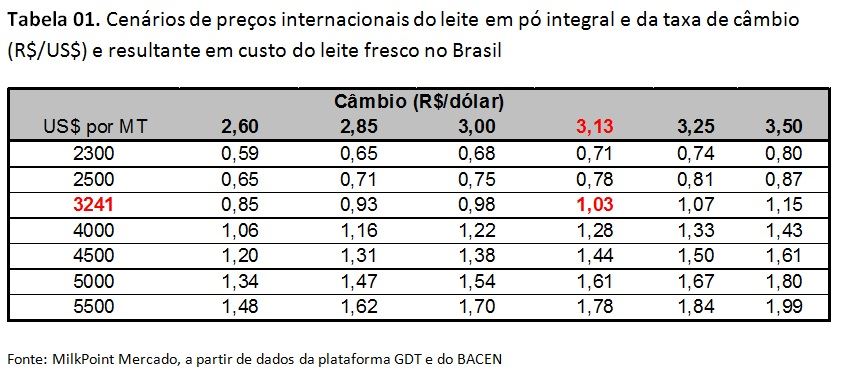

A “esperança” pode vir do mercado internacional e de uma posível janela de oportunidade para exportações, que pode-se abrir com uma combinação de preços internacionais (em elevação, como já vimos comentando aqui no MilkPoint) e desvalorização de nossa moeda (hoje, 10/03, o mercado já vem praticando negócios acima de R$ 3,1 por dólar).

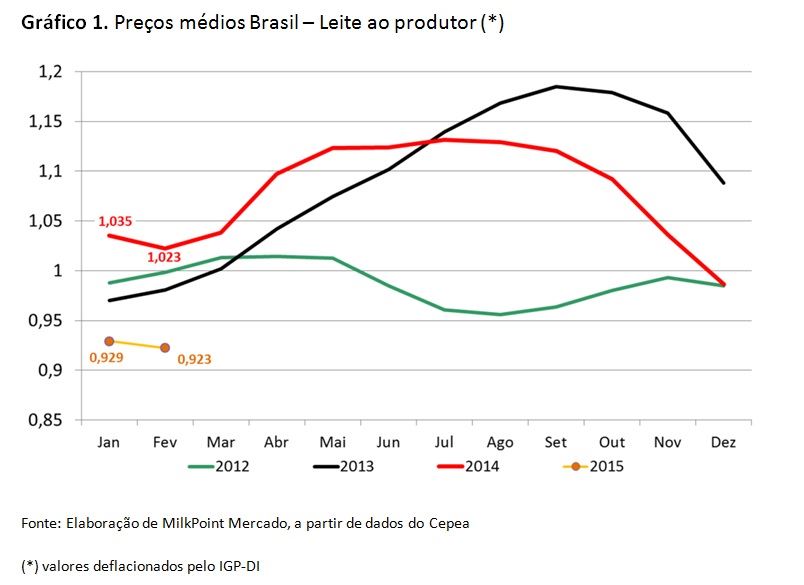

Como mostra a tabela 01, esta combinação de preços internacionais e taxa de câmbio permitiria hoje um custo de leite de R$ 1,03/litro na exportação de leite em pó integral – lembramos que o preço médio do Cepea para fevereiro foi de R$ 0,923/litro e que o mercado spot, na primeira quinzena de março, tem preço médio de R$ 0,97/litro.

Porém, há o outro lado da moeda. Com a forte desvalorização do Real, certamente haverá aumento de custos de produção ao longo do ano, já que medicamentos, alimentos, equipamentos, combustível e outros itens são direta ou indiretamente atrelados ao dólar. Esse aumento de custo em reais, traduzido em inflação, corroerá o poder de compra da população, afetando o consumo, em um processo parecido com o que houve na Argentina, nos últimos anos. É, realmente, um ano complicado para a economia brasileira, refletindo no setor lácteo. Em resumo, de positivos para o mercado tem-se a oferta baixa e a possibilidade de exportações. De negativo, todo o resto.