FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

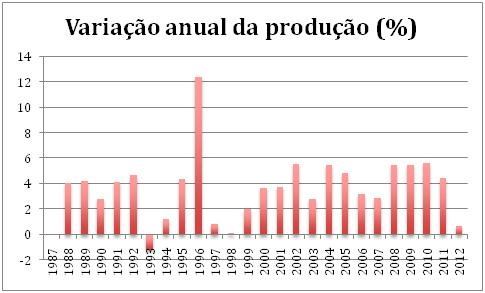

Gráfico 1. Variação anual da produção de leite no país (fonte: IBGE)

Esse fraco resultado foi ocasionado por um crescimento abaixo da média dos últimos anos para o leite inspecionado e por um decréscimo no leite informal. Desde 1997, a taxa média de crescimento do leite inspecionado é de 5,1% - em 2012, o crescimento foi a metade desse – 2,5%.

Já a informalidade apresentou redução entre 2011 e 2012. A queda foi de 335 milhões de litros, ou 3,25% do valor de 2011.

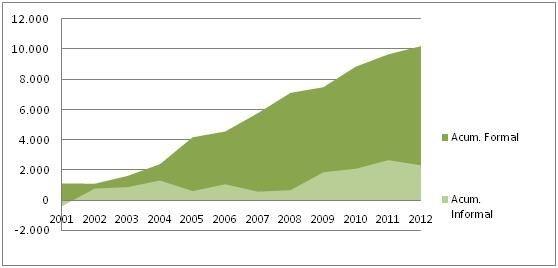

A rigor, nos últimos 10 anos, para cada 5 kg de aumento da produção, 4 kg ocorreram no ambiente inspecionado (gráfico 2).

Gráfico 2. Aumento da produção nos mercados formal e informal, em valores acumulados desde 2001 (em mihões de litros – Fonte: IBGE)

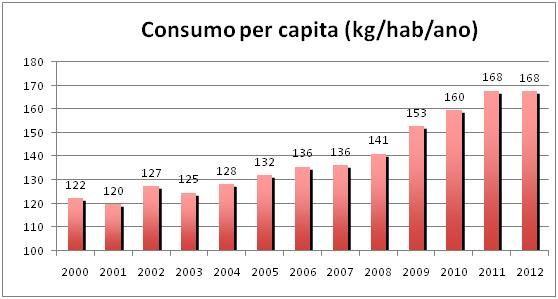

Apesar das importações terem sido 6% mais altas em 2012, resultando na internalização do equivalente a 1,23 bilhão de litros, a disponibilidade per capita, isto é, por habitante (sem considerar estoques de passagem), ficou estável em 168 kg/pessoa/ano (gráfico 3). Desde 2007 isso não acontecia.

Gráfico 3. Consumo per capita brasileiro (kg/hab/ano). Elaborado pelo MilkPoint a partir de dados do IBGE

O ajuste de mercado, além do fato do consumo per capita ter crescido muito acima das médias históricas nos últimos anos, se deu devido à desaceleração do crescimento econômico brasileiro e, também, devido à alta inflação, de 5,84%, que foi acompanhada de perto pelo aumento dos preços de “Leite e Derivados” no varejo, que foi de 5,71% em 2012 segundo o IBGE.

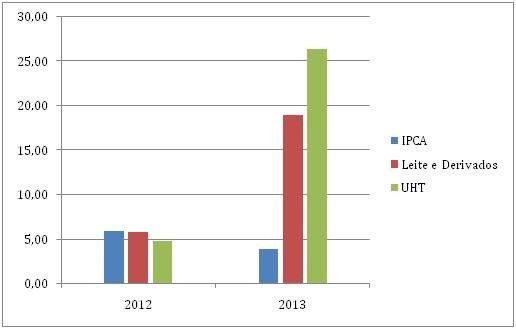

Para este ano, o cenário continua o mesmo: o baixo crescimento persiste, acompanhado de alta inflação e baixa disponibilidade de leite no mercado – a produção cresceu apenas 0,2% e as importações foram mais de 20% menores.

Com isso, o reajuste dos preços de lácteos ao consumidor foi significativo, resultando em novo equilíbrio entre oferta e demanda. No acumulado até setembro de 2013, a categoria Leite e Derivados teve valorização de 18,92%, sendo o carro-chefe deste aumento de preços o leite UHT, com 26,38% de elevação, seguido pelo leite em pó, com 17,1%.

Um aspecto relevante é que nem todo o aumento que chegou ao produtor foi transformado em lucro. Afinal, os custos de produção tiveram forte elevação desde o ano passado, permanecendo altos nesse ano.

Gráfico 4 – IPCA x Preços no varejo – Leite e derivados e UHT – Fonte:IBGE

Se 2013 repetir o consumo per capita de 2012 – o que é bastante provável mesmo se o número da produção no segundo semestre apresentar boa recuperação - teremos 3 anos seguidos com mesmo consumo por habitante, após um forte período de alta no consumo: entre 2001 e 2011, cada brasileiro passou a consumir quase 50 kg de leite a mais por ano, quando se converte o consumo em equivalente-leite.

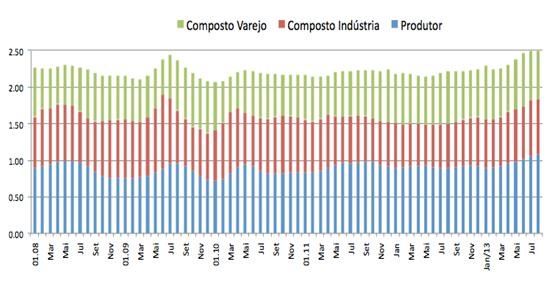

Se analisarmos o crescimento do mercado até 2011, quando as políticas de incentivo ao consumo interno e o aumento de renda refletiram em aumento do consumo de lácteos, entre outros produtos, veremos que não houve agregação de valor, isto é, se reunirmos os principais lácteos vendidos – UHT, pasteurizado, muçarela e leite em pó – e calcularmos o preço de venda médio ao consumidor, descontada a inflação, veremos que não houve avanço nos últimos 5 anos. Em 2013, porém, a situação é diferente. Cada litro de leite foi vendido ao consumidor por até R$ 2,50, mais do que os R$ 2,10 a R$ 2,20 dos anos anteriores (gráfico 5), permitindo melhor distribuição deste valor na cadeia de produção e industrialização.

Gráfico 5 – Preço médio de venda do leite no varejo e distribuição entre os elos – valores descontados pela inflação. Fonte: MilkPoint

É esperado que nosso consumo não cresça nas mesmas taxas de antes, até porque mudou de patamar nos últimos 10 anos. Porém, se os dados de 2013 se confirmarem, fica a dúvida se 2012 foi um ponto fora da curva ou se sinaliza uma nova tendência no consumo per capita, cujo aumento se dará de forma mais orgânica do que no passado recente.

Por fim, vale lembrar que há diferenças entre aumento de consumo entre derivados.