FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

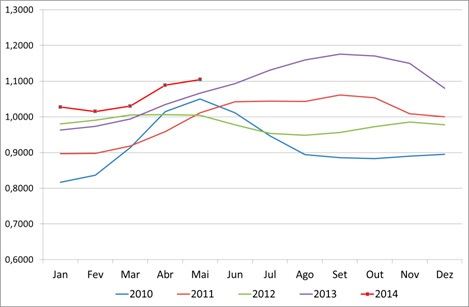

De acordo com o CEPEA, os preços do leite ao produtor pagos em maio pelo leite fornecido em abril mostraram aumento de cerca de R$ 0,021/litro (a média Brasil passou de R$ 1,0838/litro para R$ 1,1046/litro), crescimento de 1,9% no mês (veja o gráfico 01 com os preços deflacionados para os últimos 5 anos) - a média de variação entre maio e abril, nos últimos 10 anos, mostrou crescimento dos preços em maio da ordem de 4,4%, maior do que o número observado este ano. O mercado de leite spot já apresenta reduções nos preços praticados. Depois de uma explosiva subida nas cotações (aumentos de mais de 30% nos preços praticados), com preços entre R$ 1,20 a R$ 1,30/litro, hoje o mercado gira em torno de R$ 1 a R$ 1,10/litro.

Gráfico 01. Preços de leite ao produto – Média Brasil

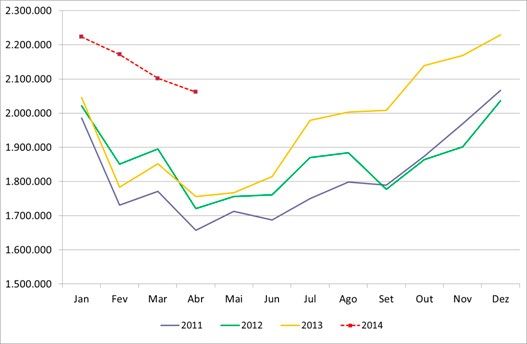

Vejamos... A produção nacional vem crescendo num ritmo bastante acelerado este ano. O ICAP, Índice de Captação de Leite monitorado pelo CEPEA junto a diferentes indústrias do mercado, cresceu, no período de janeiro a abril deste ano, 13,9% (gráfico 02), o que significa mais 1 bilhão de litros de leite produzidos no período em relação ao ano passado.

Gráfico 02. Evolução da produção mensal de leite

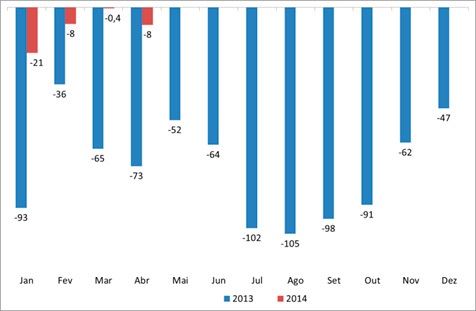

Por outro lado, a balança comercial láctea brasileira até abril mostrou um grande aumento do volume exportado e a redução dos volumes importados (veja o gráfico 03, com o saldo da balança comercial em 2013 e 2014, em equivalente litros de leite), efeito que ajudou a reduzir um pouco o crescimento da disponibilidade (calculada pela conta Produção + Importações – Exportações) no mercado interno. Em 2013, entre janeiro e abril, a conta Importações – Exportações mostrou um resultado de 267 milhões de litros equivalentes entrando no mercado nacional; em 2014, este volume adicional de produto importado foi de “apenas” 37 milhões de litros no mesmo período. Esta diferença “retira” da disponibilidade de mercado 230 milhões de litros mas, ainda assim, o saldo de oferta adicional em 2014 fica ao redor de 770 milhões de litros, ao em torno de 11% mais leite que no ano passado.

Gráfico 03. Saldo da balança comercial láctea brasileira (Milhões litros/mês) (Equiv. Leite) (*)

Fonte: SECEX, elaborado por MilkPoint Inteligência

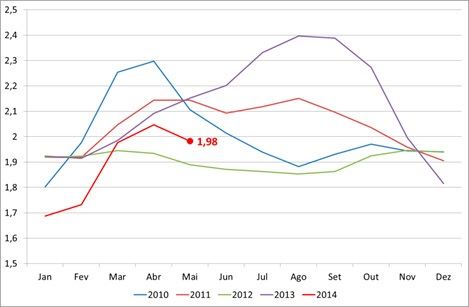

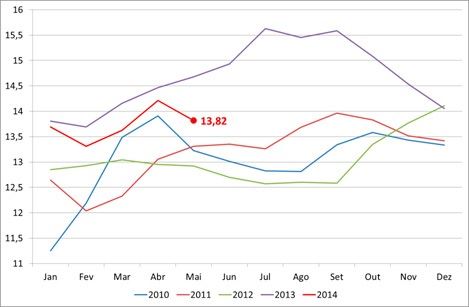

Ao mesmo tempo, o comparativo entre os preços do leite pagos aos produtores e os preços das matérias-primas para rações (basicamente milho e soja) mostram que hoje o poder de compra do produtor de leite está consideravelmente maior neste início do ano (observe nos gráficos 04 e 05).

Gráfico 04. Litros de leite para comprar 1 saco (60kg) de milho

Gráfico 05. Litros de leite para comprar 1 toneladas de farelo de soja

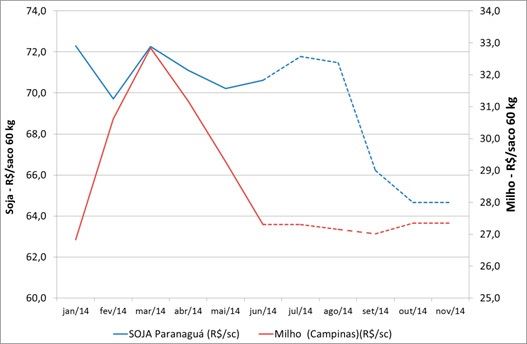

Atualizando a perspectiva de preços futuros para a soja e o milho, percebe-se que o cenário atual para os preços futuros do milho é de redução nos patamares hoje verificados e, no caso da soja, as cotações futuras mostram elevação de preços até agosto/14 e recuo a partir de então (veja estes cenários de preços futuros no gráfico 06)

Gráfico 06. Preços correntes e futuros para o milho e a soja

A conclusão é de que o cenário atual de oferta é de significativo crescimento dos volumes e boas perspectivas futuras, considerados os preços atuais do leite, em função da projeção da relação de preços entre o leite e os grãos (soja e milho). No mesmo sentido, falta entender um pouco melhor como funcionará a oferta de volumosos nos próximos meses – sabemos que as condições climáticas não foram as mais favoráveis para produção de volumosos suplementares. Por isso mesmo, o MilkPoint acaba de lançar uma pesquisa on line tentando mapear como estão as condições de área, produtividade e qualidade da silagem de milho produzida este anoem relação a da safra 2012/2013. Participe desta pesquisa respondendo a um rápido questionário (clique aqui para participar).

Mas, e os preços dos derivados...?

Os derivados no atacado começaram a indicar, durante o mês de maio, sinais de um recuo de mercado que pode indicar que esta boa oferta de matéria-prima não vem sendo acompanhada pelo lado da demanda, pelo menos por enquanto.

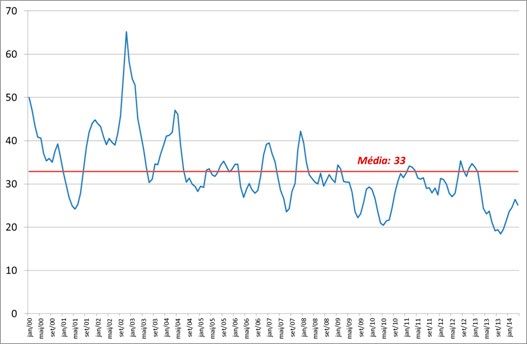

No mercado do UHT, a evolução das médias diárias de preços do atacado, sugere um recuo de cerca de R$ 6 Centavos/litro (cerca de 3% - veja o gráfico 07). É interessante lembrar que entre janeiro e abril/2014 o mesmo preço subiu cerca de 20% (mais do que R$ 35 Centavos/litro). O leite UHT absorve cerca de 20% do total de leite fresco produzido no país.

Gráfico 07. Preços do UHT no atacado da cidade de São Paulo

O queijo mussarela seguiu em maio a mesma tendência. A queda no mês de maio, até o momento, é de cerca de 3% em relação aos preços de abril; diferentemente do UHT, a mussarela apresentou um aumento menor de janeiro até abril (cerca de 4% - veja o gráfico 08 com os preços da mussarela no atacado de São Paulo)

Gráfico 08. Preços da Mussarela no atacado da cidade de São Paulo

Para outros derivados lácteos, como por exemplo os produtos refrigerados (iogurtes), cujo consumo vinha crescendo a taxas elevadas até o ano passado, as informações de mercado indicam que há dificuldades em manter os níveis de volumes de venda nos mesmos patamares observados em 2013.

Em resumo, o momento parece indicar muita cautela e canja de galinha para indústrias e produtores. A perspectiva da Copa do Mundo traz incertezas sobre como poderá se comportar o consumo de derivados lácteos e dúvidas sobre se ele pode reagir ou não nos próximos meses. Ao mesmo tempo, a oferta de leite (total Brasil) tradicionalmente é menor no meio do ano – entre os meses de junho a outubro, por conta da redução das chuvas nos estados do Sudeste e Centro Oeste (e, neste ano, ainda há a pesrpectiva de “El Niño” , que pode atrasar o período chuvoso). Os produtores tem um cenário de preços aparentemente mais favorável e, por enquanto, competitivo em relação a suas principais matérias-primas. A indústria, principalmente as empresas focadas no leite UHT branco e nos queijos mais commoditizados, briga para sustentar e mesmo recuperar suas margens, diante de um cenário de custos de leite aparentemente não compatível com sua realidade de preços de venda.

Outros conteúdos exclusivos e o mais completo banco de informações sobre o mercado lácteo brasileiro e mundial, podem ser encontrados no novo serviço de inteligência para o mercado de leite, o MilkPoint Mercado (www.milkpoint.com.br/mercado).

Caso tenha interesse em conhecer e interagir com a plataforma, podemos disponibilizar gratuitamente uma senha temporária para um período de “degustação”. Acesse www.milkpoint.com.br/mercado e preencha o formulário “Assine aqui” ou envie um email para inteligencia@milkpoint.com.br