FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

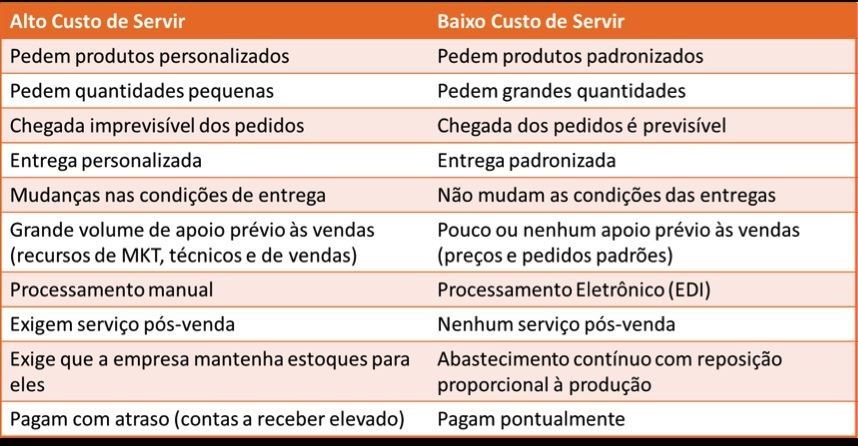

Os clientes vêm desafiando os fornecedores com altos níveis de exigências, o que se traduz em aumento da complexidade operacional ( = custos), e na redução das margens de lucratividade, impactando os resultados da empresa. Na Tabela 1, existem algumas características que podem ser observadas em clientes com alto e baixo CTS.

Tabela 1: Características dos Clientes com alto e baixo Custo de Servir

Fonte: Kaplan e Narayanan (2001).

Para sobreviver neste cenário, muitas empresas são forçadas a reverem os seus modelos de gestão e a darem maior atenção às práticas voltadas ao relacionamento com o cliente.

Podemos dizer que entregar o produto nas quantidades e prazos negociados, ter flexibilidade comercial e logística e ter um excelente serviço de tratamento de falhas e de pós-vendas são condições tão relevantes quanto a qualidade do produto e preços competitivos.

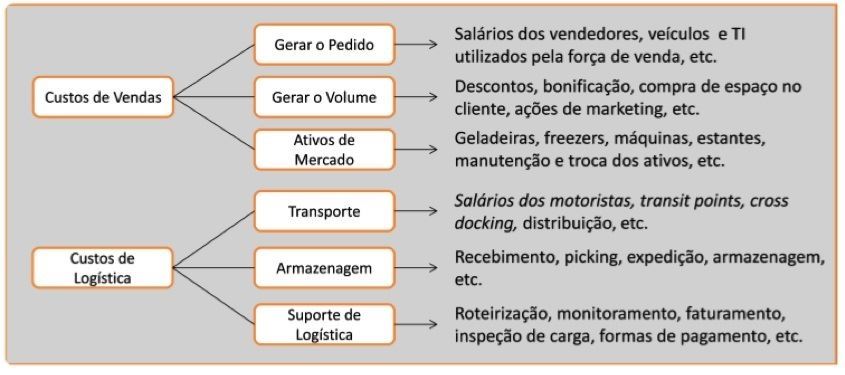

O custo de servir é composto por todos os custos inerentes ao fornecimento do produto ao cliente e é consequência do grau de complexidade requerido pelo cliente. Devem ser incluídos tanto os custos diretos vinculados à atividade de servir o cliente, quanto os indiretos, necessários para manter o negócio.

Na figura 1, exemplifico uma classificação de CTS para que você possa ter ideia do potencial de acompanhar corretamente os custos de sua empresa voltados para o cliente.

Figura 1: Exemplo de classificação de Custo de Servir

Fonte: ILOS CUSTO DE SERVIR: UMA METODOLOGIA PARA O CÁLCULO DA RENTABILIDADE DOS CLIENTES

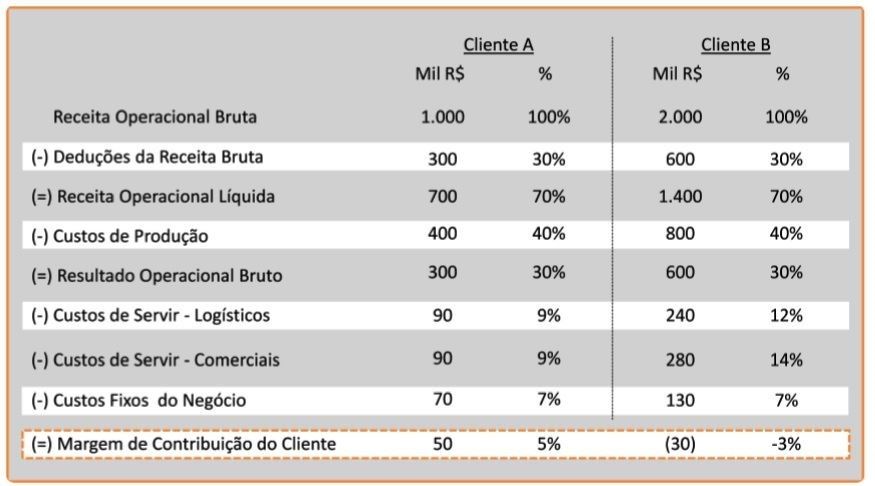

As empresas devem mensurar, analisar, desenvolver políticas de atendimento customizadas, clusterizadas para otimizar seus lucros. A gestão da rentabilidade do cliente e a qualidade das informações relacionadas ao CTS ganham a devida importância no direcionamento das estratégias empresariais. Na figura 2, exemplifico a avaliação da rentabilidade de dois clientes levando-se em consideração o custo de servir e como este resultado das análises poderá contribuir com o estabelecimento de estratégias de atendimento com foco na maximização dos lucros.

Figura 2: Exemplo de cálculo da rentabilidade dos clientes

Fonte: ILOS CUSTO DE SERVIR: UMA METODOLOGIA PARA O CÁLCULO DA RENTABILIDADE DOS CLIENTES

Ao analisar os resultados da margem de contribuição dos clientes será possível entender o impacto e o resultado das estratégias comerciais e logísticas definidas para atendê-los.

A visibilidade trazida por uma análise de custo de servir pode ser desconfortável para alguns gestores. Como resultado dessas análises, podemos identificar alguns grandes clientes que possuem uma rentabilidade negativa, porque a margem do negócio foi reduzida pelas iniciativas de marketing. Na maioria das vezes, percebemos que estamos oferecendo os melhores níveis de serviço para os clientes com as piores margens de rentabilidade ou contribuição.

A alta e a média gerência das empresas passam a desfrutar de uma ferramenta poderosa para a tomada de decisão em todos os níveis: estratégico, tático e operacional. O mais importante é identificar ações que precisam ser executadas para corrigir desvios, reduzir complexidades e adequar os clientes às práticas logísticas, produtivas e comerciais definidas no direcionamento estratégico das empresas.

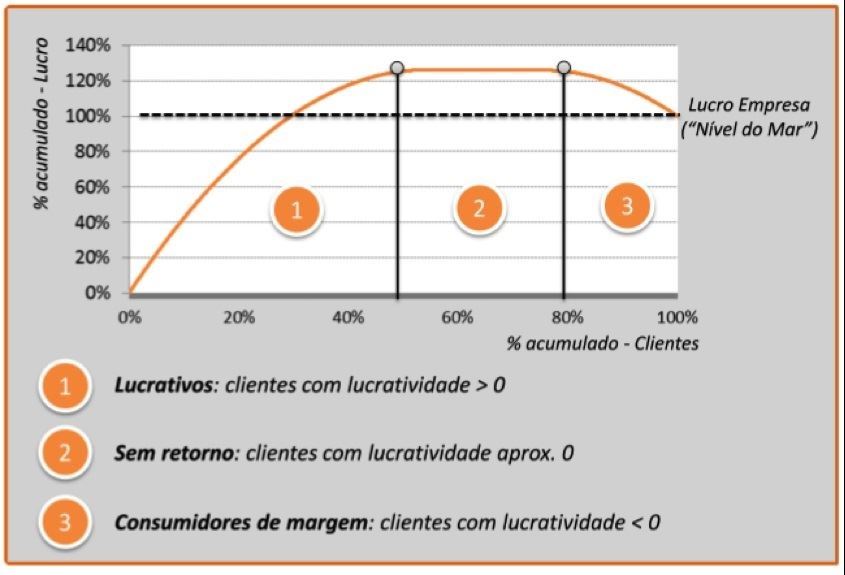

Gráfico 1: Análise da Curva da Baleia

Fonte: ILOS CUSTO DE SERVIR: UMA METODOLOGIA PARA O CÁLCULO DA RENTABILIDADE DOS CLIENTES

No Gráfico 1, temos a consolidação da curva da baleia que visa demonstrar a relação entre a quantidade de clientes acumulada, e a lucratividade acumulada da empresa. Se observarmos a área 3 do gráfico acima, podemos perceber que estes clientes impactam negativamente a lucratividade da empresa.

É de suma importância entender quais são os principais drivers que direcionam um cliente para uma rentabilidade positiva ou negativa. Por exemplo: o tamanho do pedido médio do cliente (drop size) pode interferir na rentabilidade do cliente. É necessário entender e avaliar se o pedido médio é rentável ou não.

Estudo de Caso

Para exemplificar apresento o estudo de caso de uma indústria de alimentos publicado na Revista de Administração – eletrônica da FEA-USP (2008). A empresa estudada permitiu a realização do trabalho, desde que não fosse divulgada a sua identificação, nem dos seus clientes. A empresa em questão foi fundada em 1910 e teve um faturamento bruto superior a R$ 500 milhões, em 2014.

A amostra definida:

• 355 clientes do estado de São Paulo agrupados em 4 canais: Atacado, Grandes Redes de Supermercados, Redes Médias de Supermercados e Varejo Médio;

• 313 unidades básicas de produtos (Stock Keeping Unit – SKU), agrupados em linhas de produtos: achocolatados, leites, iogurtes e sobremesas. Complexidade distinta entre as famílias de produtos;

• Período: jan/2005 a jun/2005.

Características:

• Iogurtes - maior amplitude de portfólio e achocolatados - menor amplitude.

• Armazenagem e Transporte: Frio (iogurtes e sobremesas) e Seco (leites e achocolatados)

• Faturamento do mesmo depósito.

Os resultados apurados foram:

Tabela 2: Resultados do Custo de Servir, por canal, como % do Faturamento Líquido

Fonte: FEA-USP/RAUSP-e - Mensuração do custo para servir e análise de rentabilidade de cliente: uma aplicação em indústria de alimentos no Brasil (2008).

Na Tabela 2, devido às novas práticas operacionais dos clientes resultou em um maior número de entregas fracionadas, pois os estoques no varejo foram drasticamente reduzidos. As despesas de verba de marketing e logística no total do custo para servir são influenciados pelo efeito da elevada concentração de vendas.

O entendimento da composição do custo para servir, detalhado por atividade, auxilia na definição de planos específicos para aumentar a rentabilidade dos clientes. As discrepâncias na rentabilidade e na composição do custo das atividades justificam o uso da informação como forma de induzir e orientar ajustes na política de atendimento aos diversos canais e ações objetivando a eficiência nas atividades mantidas para atender aos níveis de serviços requeridos pelos clientes.

Tabela 3: Resultados do Custo de Servir e da rentabilidade dos canais

Fonte: FEA-USP/RAUSP-e - Mensuração do custo para servir e análise de rentabilidade de cliente: uma aplicação em indústria de alimentos no Brasil (2008).

Na tabela 3, podemos fazer uma análise da rentabilidade dos canais. A informação relativa à margem de contribuição média dos canais, antes do custo de servir, demonstra uma lucratividade similar entre os canais. A análise do valor total de margem de contribuição dos canais indica que Grandes Redes gerou o maior montante de margem de contribuição para a empresa, em função da grande concentração de negócios da empresa nesse canal (70% do faturamento líquido da amostra). Segundo Kaplan (2002), o fato de um cliente não ser lucrativo não significa que ele deva ser eliminado ou impelido a aceitar uma negociação que reduza o nível de satisfação dele mesmo.

E como avaliar o Custo de Servir?

O Custo de Servir e a análise de rentabilidade trarão o entendimento das necessidades dos clientes do ponto de vista de produtos e serviços e o entendimento dos custos, limitações e flexibilidades das operações produtivas, logísticas e comerciais e permitirá a empresa estabelecer suas estratégias de atendimento, crescimento e de sucesso.

Não é necessário servir a todos da mesma forma – o ideal é clusterizar o grupo de clientes, mix de produtos e quais serviços estarão disponíveis para atendê-los. Muitos clientes custam muito para serem servidos, pois trazem com eles um alto grau de complexidade operacional e possuem baixo potencial para se tornarem lucrativos mesmo no longo prazo.

Sempre que se fizer a análise de rentabilidade é importante considerar que o valor de cada cliente vai além da lucratividade que este leva à empresa. Clientes não lucrativos podem ter valor se analisarmos o retorno esperado para o futuro.

Autor: Helder Lopes - Consultor na área de Supply Chain

brhelderlopes@gmail.com