FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

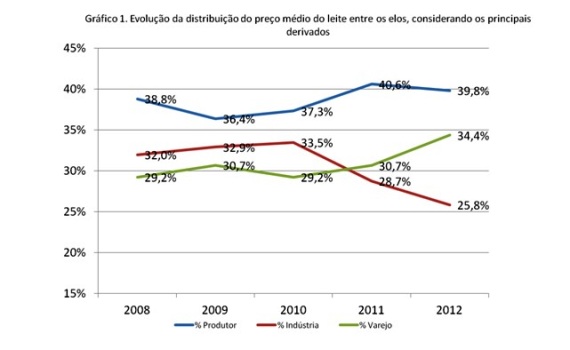

O gráfico 1 sintetiza essa constatação. Nele, percebe-se que a fatia do produtor pouco se alterou no período, variando de 39% para 40% do preço total do varejo. A indústria, por sua vez, teve sua participação afetada negativamente, caindo de 33% em 2010 para 29% em 2011 e 26% no primeiro trimestre de 2012, refletindo o período difícil que este segmento vem passando desde o ano passado.

Já o varejo, que via de regra não participa das discussões setoriais e, muitas vezes, sequer é lembrado como elo participante da cadeia, teve sua participação elevada de 29% em 2008 para 34% nesse início de ano.

Como chegamos a esses dados?

Inicialmente, consideramos os preços ao produtor e no atacado apontados pelo Cepea/USP, mês a mês. No caso dos derivados, fizemos a conversão para litros de leite, calculado o preço de venda de cada litro na forma de queijo e de leite em pó. Para o varejo, utilizamos como valor base o levantamento realizado pelo MilkPoint em agosto de 2008, aplicando desde então (e retroativamente, até janeiro de 2008) os valores do IPCA mensais para cada derivado. Assim, partindo de um valor base relativamente arbitrário - baseado em nosso levantamento inicial - foi estimar os preços dos lácteos no varejo. Ainda que o valor absoluto de todos os meses a partir e antes de agosto de 2008 dependa do valor inicial por nós levantado, o mais importante aqui é comprender a tendência, o que o IPCA permite fazer.

Restava então fazer a ponderação entre os produtos para que pudéssemos calcular os valores médios do litro de leite vendido no atacado e no varejo. Nesse ponto, adotamos as seguintes proporções fixas: UHT - 33%, pasteurizado - 8%, leite em pó - 29%; queijo - 30%.

A adoção de um valor fixo fere a lógica do negócio, já que se determinado produto (como o leite em pó) se mostra desinteressante por um período longo, é natural que sua produção caia em favor de outros produtos mais rentáveis, o que contribuiria para reequilibrar os valores recebidos entre os elos. Porém, como não dispúnhamos dos valores de produção mensal ou anual de cada produto, tivemos de optar pelo valor fixo arbritário, sabendo que ele provavelmente subestima, no tempo, os valores auferidos pela indústria, que é quem irá alterar seu mix de produtos visando recuperação da rentabilidade.

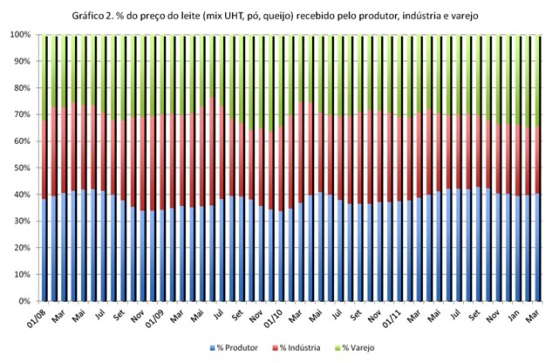

O gráfico 2 traz os valores mensais dispostos sequencialmente ao longo de todo o período, ficando evidente que a indústria viveu momentos muito favoráveis em 2009, principalmente ao final do primeiro semestre, bem como no mesmo período em 2010, para depois ver sua fatia gradativamente encolher, perdendo espaço para o varejo.

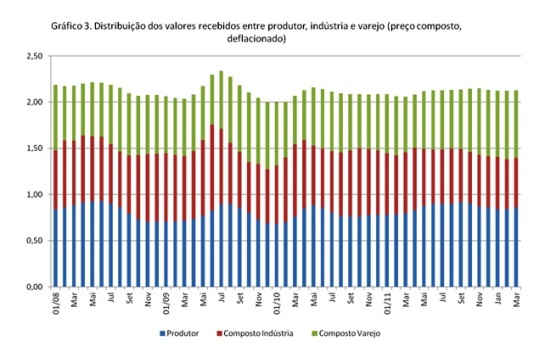

Além dos valores relativos, é oportuno analisar os valores absolutos de venda do leite (sempre obtendo-os a partir da conversão dos derivados lácteos em equivalente-leite), além da fatia que cabe em valores absolutos a cada elo. Para podermos comparar os valores no tempo, utilizamos o IPCA como indexador para correção da inflação no período (Gráfico 3).

É interessante notar que, nos últimos 4 anos, o setor basicamente não conseguiu agregar valor nestas commodities lácteas que perfazem a maior parte do mercado. Com efeito, os valores finais sempre giraram em torno dos R$ 2,12/litro, sendo esse valor uma média ponderada da venda de leite em pó, queijo e leite fluido (lembrando novamente o problema do mix fixo de produtos).

Destes R$ 2,12, o produtor ficou com R$ 0,81, a indústria com R$ 0,67 e o varejo com R$ 0,64, sendo que nos últimos meses o varejo inverteu de posição com a indústria, passando a receber mais de R$ 0,70/litro contra R$ 0,54 para esta última. Um possível reflexo da situação difícil da indústria foi a alteração do comando em diversas delas nos últimos 12 meses: LBR, BRF e Vigor, além da DPA e da própria Nestlé, entre as principais empresas, tiveram mudanças entre seus principais executivos atuantes no segmento lácteo.

Os melhores momentos para a indústria ocorreram entre junho, julho e agosto de 2009, com valores acima de R$ 2,30/litro, fruto da elevação dos valores do leite UHT. Naquele ano, a produção do primeiro semestre fora 4,7% menor do que no mesmo período do ano anterior. A indústria chegou a agregar mais de R$ 0,90 por litro de leite, porém durante um ou dois meses apenas. Já os piores valores ocorreram em dezembro de 2010, janeiro e fevereiro de 2011, com valores pouca acima dos R$ 1,90.

Os dados dos últimos 12 meses mostram uma variação muito pequena: o valor médio de venda ficou em R$ 2,12-2,13 em 8 dos 12 meses.

Apesar da ineficiência em elevar os preços, nesse mesmo período - 2008 a 2011 - o mercado de leite cresceu 18,8% em volume, representando 5,1 bilhões de litros, passando de 27,03 bilhões para 32,13 bilhões (estimativas).

E como se comportaram os diferentes produtos em relação a disputa por uma fatia do preço de venda? Os gráficos a seguir mostram que houve significativas diferenças entre os produtos lácteos.

Leite UHT (longa vida)

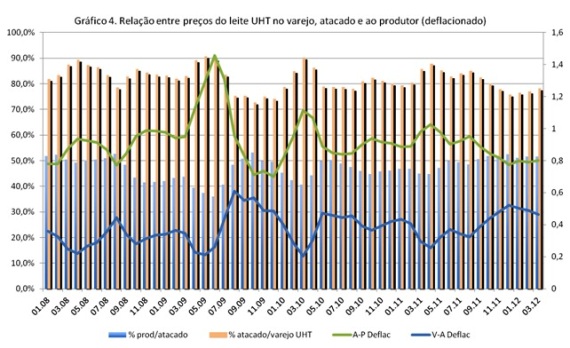

No gráfico 4, são analisadas quatro informações distintas para produto. No eixo y principal, analisamos a % do preço recebido pelo produtor em relação ao valor de venda no atacado para o produto, além do valor do atacado em relação ao valor de venda no varejo (valor para o consumidor). Já no eixo y secundário, avaliamos a diferença, em reais/litro, entre o preço de atacado menos o preço ao produtor e a diferença entre o preço de varejo e atacado, ambos deflacionados para permitir a comparação ao longo do tempo.

O gráfico mostra que tanto o produtor quanto o varejo tem aumentado sua participação sobre o preço final no caso desse produto. Em meados de 2009, a indústria chegou a ter 90% do preço de varejo, espremendo este elo; nos últimos meses, os valores ficaram entre os mais baixos da série, chegando a 75%, ficando o elo seguinte com 25%, uma margem bastante considerável em se tratando de um produto que, historicamente, sempre foi utilizado como chamariz, com margens não negativas. Os valores médios na série ficaram em 82,1% para a indústria e produtor e 17,9% para o varejo.

Já o produtor ficou em média com 47,2% do preço do atacado, com menor valor em junho de 2009 (36,1%) e maior valor de 53,1% em setembro do mesmo ano. Vale notar que, nos últimos 7 meses, o produtor ficou com mais de 50% do valor do atacado, uma situação inédita ao menos no âmbito da série.

Em valor (linhas no gráfico 4), percebe-se que a indústria chegou a agregar quase R$ 1,50 por litro de leite nos momentos áureos (e efêmeros) de 2009, ficando em média com R$ 0,92/litro acima do preço de compra do leite (obs: deste valor devem ser descontados o custo da embalagem, impostos e custos industriais). O pior momento ocorreu ao final de 2009, fazendo valer a máxima que os extremos levam ao extremos opostos na seqüência.

Por fim, o varejo, que na média do período agregou em valores reais cerca de R$ 0,38/litro, sendo o pior mês março de 2010 (R$ 0,20) e o melhor agosto de 2009, com R$ 0,61/litro. Nos últimos meses, o valor agregado pelo varejo ao leite UHT ficou girando em torno de R$ 0,50, um dos mais altos da série.

O gráfico mostra ainda um interessante comportamento de espelho entre as linhas Varejo - Atacado e Atacado - Produtor, principalmente após meados de 2009. Considerando que há pouca flexibilidade em elevar preços no varejo, a margem da indústria fica condicionada a quanto deste preço consegue capturar. Nos períodos em que a indústria consegue agregar mais valor junto ao produtor, o varejo não captura margem signficativa; por outro lado, nos períodos em que a indústria perde espaço junto ao preço do produtor, o varejo melhora suas margens, indicando que o preço ao consumidor, em si, varia bem menos do que os demais.

De fato, os dados de coeficiente de variação mostram que o preço que mais varia é o de atacado: 13,7%, contra 12,3% do preço ao produtor e 10% para o preço de varejo, o que explica o comportamento constatado no parágrafo anterior (utilizou-se valores não deflacionados para essa análise).

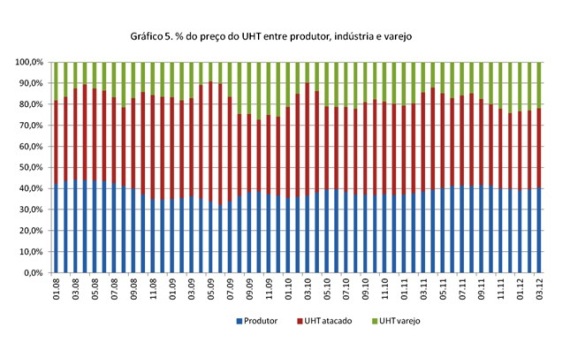

O gráfico 5 traz a distribuição do preço final entre os elos, considerando-se o leite UHT. Houve pouca variação entre as participações se comparado à combinação dos derivados, mas é possível perceber a perda de participação da indústria. Em média, o elo intermediário ficou com 43,4% do preço final, porém terminando com 37 a 38%. Já o produtor recebeu 38,6% do preço final do UHT, porém finalizando com share acima do da indústria, na faixa de 40%. Por fim, o varejo, que teve média de ganho de 17,9% no período analisado, conforme já explicado, mas finalizou com 22 a 24% do preço final.

Queijos

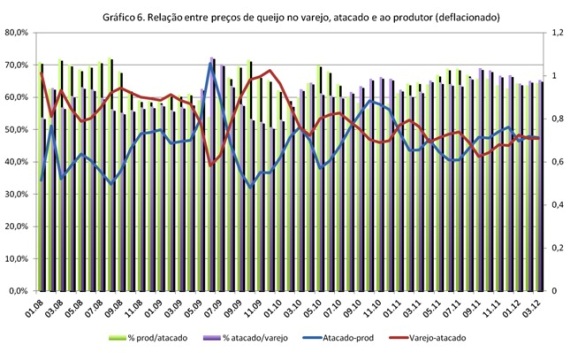

O gráfico 6 traz os dados de % do preço do produtor/atacado, % do preço de atacado/varejo e agregação de valor entre os elos (linhas, com valores deflacionados) para os queijos, sendo considerada uma média entre muçarela e queijo prato.

Nota-se uma certa tendência a estabilização do mercado após os altos e baixos de 2009, até com uma situação um pouco mais favorável a indústria, tendo aumento da participação do preço final - 61,5% de média no período, considerando preço de atacado/varejo, com valores na casa de 65% no final da série. Já o produtor tem recebido 64,2% do preço de atacado, com leve tendência de queda.

Porém, apesar dessa situação com tendência mais favorável para a indústria, ainda é no setor queijeiro que o varejo obtém sua maior vantagem, capturando 38,5% do preço final, no mínimo - isso porque na metodologia adotada, ao projetar os dados de varejo utilizando o IPCA aplicado no nosso levantamento de agosto de 2008, usado como base, a curva gerada apresenta valores consistentemente mais baixos do que nosso próprio levantamento mês a mês, indicando que talvez a amostragem de agosto de 2008 tenha sido subestimada e os preços de varejo sejam mais maiores.

Feita essa ressalva, analisando-se o preço final, a indústria tem captado 22,1% em média, com alguns valores tão baixos quanto 15-17%, como verificado em final de 2009. Já o produtor tem ficado com cerca de 39,5% do preço final, com alguma tendência de elevação.

O coeficiente de variação indica que, no caso dos queijos, os preços de varejo flutuam muito menos do que no atacado e do que ao produtor: 4,9%, 14,3% e 12,3%, respectivamente.

As margens do varejo menos atacado e atacado menos produtor mostram, assim como no caso do UHT, um comportamento oposto: quando um aumenta, o outro diminui. É interessante notar que, desde 2010, os valores têm variado menos, fenômeno válido também para o leite UHT, sugerindo certa acomodação do mercado.

Na média, o varejo agregou R$ 0,80 por litro de leite vendido na forma de queijo, contra R$ 0,34 no caso do UHT. Já a indústria agrega R$ 0,46 por litro de leite vendido na forma de queijo e R$ 0,82 por litro no caso do UHT (valores médios).

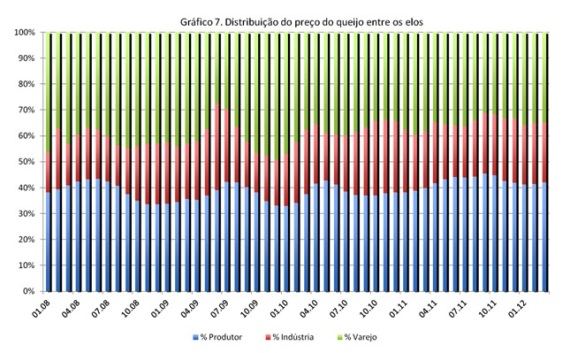

O gráfico 7 traz a distribuição do preço final entre os elos para o queijo. Os dados mostram que esse derivado apresentou os melhores valores para a indústria, em relação a evolução no período. No início, a indústria capturava cerca de 20% do valor final, subindo para 26-27%, com média de 25%. Já o varejo, que chegou a mais de 35%, terminou o período analisado com cerca de 26%, tendo média de 30,3%. Já o produtor, no que se refere aos queijos, ficou com 44,7% do preço final em média, oscilando em torno desse valor ao longo do período.

Leite em pó

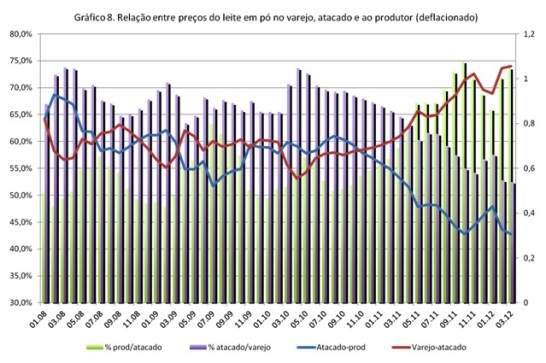

O gráfico 8 traz os dados relativos ao leite em pó, de longe o produto mais problemático de todos. Fica evidente a deterioração do mercado para esse produto, cujos valores não acompanharam os demais lácteos.

É importante ressaltar que de junho de 2010 a março de 2011 houve descontinuidade dos dados de preços coletados pelo Cepea no que se refere ao leite em pó no atacado. Para preencher esse vazio, fizemos uma interpolação simples dos dados, que acreditamos não alterar a análise e a tendência.

Em março de 2012, a margem bruta da indústria (preço de atacado menos custo da matéria-prima era 46,8% do valor do início de 2008, quando os preços do leite em pó ainda estavam positivamente influenciados pelas cotações internacionais e pelos contratos de exportação com a Venezuela (em valores reais), reduzindo a oferta interna do produto. Nesse ponto, vale ressaltar que agosto de 2008, momento escolhido para o início de nossa análise por se tratar do mês em que começamos a monitorar os dados de varejo no MilkPoint, apresentava valores especialmente favoráveis para o leite em pó, ainda que não nos mesmos patamares de um ano antes, o que certamente afeta a tendência de declínio verificada nos meses seguintes.

Com efeito, no início da série (2008), a indústria capturava no preço de atacado (preço produtor mais agregação da indústria) cerca de 70% do preço de venda ou mais, valor que caiu para 52% ao final da série, resultando em média de 65,7%. Já o produtor, que no início abocanhava apenas metade do preço de atacado, ao final da série já estava também com mais de 70%, ficando em média com 57,2%. Definitivamente, o pó não acompanhou, no atacado, os movimentos de preços na produção e no varejo. O resultado (linhas no gráfico 8) foi o aumento da agregação de valor do varejo em cima do pó, e perda do mesmo quando a comparação é o preço da matéria-prima.

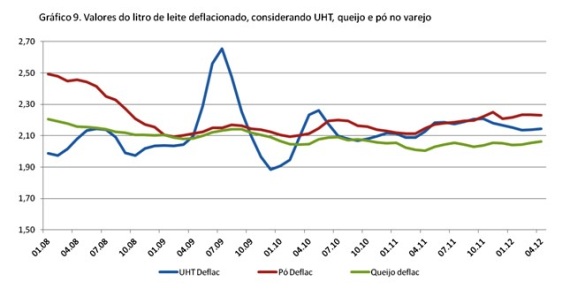

É interessante (gráfico 9) verificar que, no varejo, os valores do pó tiveram forte redução no início do período, não se recuperando após o tombo de 2009, mas também não caindo mais. Essa queda inicial não ocorreu com o UHT (apesar das intensas flutuações no início do período), que até aumentou de valor, e com o queijo, que teve pequena redução, quando são considerados os valores deflacionados.

A redução nos valores do leite em pó (convertido para litro de leite) é provavelmente fruto da queda abrupta das exportações do produto, que colocou mais leite em pó no mercado nacional, aliada ao aumento das importações do produto a preços menores do que os praticados internamente.

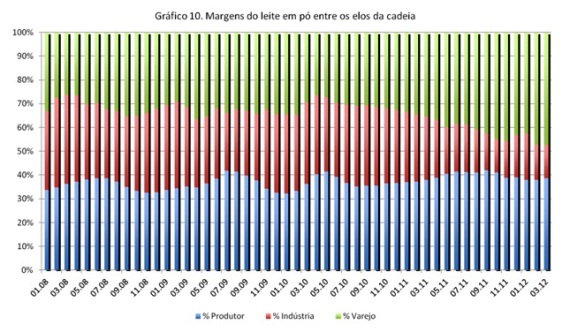

O gráfico 10, por sua vez, traz a distribuição porcentual do preço do leite em pó entre os elos. Percebe-se a forte redução da participação da indústria no preço final do produto. Para se ter uma ideia da magnitude dessa alteração ao longo do tempo, a indústria em média ficou com 28,4% do valor final, porém passando de 35-37% no início para menos de 15% ao final do período, o que reflete na dificuldade verificada por várias empresas que têm no pó seu carro-chefe.

Já o varejo, com participação média de 34,3%, chegou a significativos 47,5% ao final do período (março de 2012). Por fim, o produtor foi quem manteve seu share mais constante, na casa dos 37%. No caso do pó, a guerra, claramente ganha pelo varejo, ficou entre a indústria, o produto importado e o próprio varejo.

Desta maneira, analisando-se os gráficos 8, 9 e 10 em conjunto, nota-se que além da queda em valor real do litro de leite vendido na forma de leite em pó, o varejo ampliou sua margem no produto, o mesmo ocorrendo com o produtor.

A deterioração do mercado de leite em pó remete a observação feita no início do texto. Certamente, a indústria vem ajustando seu portfólio de produtos de forma a reduzir a participação do leite em pó, o que contribuiria para melhorar o panorama apontado nos gráficos 1, 2 e 3 no que se refere aos valores absolutos e relativos de venda de leite. Em outras palavras, essa adequação do portfólio teria contribuído de duas formas: primeiro, ao elevar o valor real do leite vendido, já que o pó, de longe, foi o produto com pior resultado em termos de valor real ao longo da série; e segundo, ao melhorar a margem da indústria em relação ao varejo, já que o leite em pó foi o produto com maior deterioração deste resultado ao longo do tempo.

Conclusões

A análise dos dados de janeiro de 2008 a março de 2012 permite concluir que a indústria perdeu espaço principalmente para o varejo, que passou a ficar com uma parcela maior do que no início da série. Os valores ganhos pelo produtor pouco se alteraram (com alguma tendência de elevação).

Apesar do aumento das vendas em volume, o setor não tem conseguido ampliar os preços no varejo, quando se analisa os valores corrigidos pela inflação, a exceção do leite UHT, que teve variação positiva no período. Desta maneira, o aumento do volume ofertado, ampliando o mercado, foi viabilizado mediante redução de preços, principalmente no caso do leite em pó.

Nesse sentido, o setor não conseguiu repassar o aumento nos custos de produção, que começaram no produtor, que teve seus custos significativamente elevados neste período. O gráfico 11 mostra que o custo de produção, calculado pelo índice ICP-Leite da Embrapa Gado de Leite, subiu quase 30% em relação a agosto de 2008, contra 19% do preço do varejo.

Dentre os produtos, o que apresenta tendência mais positiva de captura do valor pelo produtor e indústria foi o queijo que, por outro lado, é ainda o segmento com maior participação do varejo no preço final. Já o produto que apresentou maior mudança em relação ao início da série foi o leite em pó, sendo o que mais sentiu a reversão na balança comercial de lácteos do país. No caso do leite UHT, apesar do aumento dos preços no varejo, é este o elo que está capturando o ganho adicional, aumentando sua participação no valor final, sendo esse um fato novo no mercado, bem como a constatação de que, após o início de 2010, as flutuações nos preços dos derivados têm sido bem menores do que no período anterior.

É de se refletir sobre a perda de participação da indústria no valor final de venda do leite, principalmente para o varejo. Uma eventual correção dessa situação mediante redução dos preços ao produtor esbarra nos altos custos de produção, resultando em desestímulo a produção e aumento das importações. Nesse ponto, é interessante ressaltar que a produção já vem crescendo menos do que o consumo.

Por outro lado, é oportuno que as lideranças setoriais avaliem a posição do varejo na cadeia de lácteos. Este segmento tem ampliado sua participação nos últimos anos, em detrimento do segmento industrial, que teve suas margens reduzidas ao longo do período. Sob o ponto de vista empresarial, é oportuno avaliar canais alternativos de distribuição, bem como outras estratégias para melhorar o posicionamento competitivo de cada indústria individualmente.