FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

Tudo se inicia em situações mais precárias de autoconsumo de subsistência, nas quais o produtor e o consumidor são o mesmo agente, passando pela distribuição direta de leite cru em regiões rurais ou mesmo a elaboração artesanal nas áreas próximas a centros urbanos, até alcançar a moderna cadeia láctea, que oferece uma variedade de produtos em diferentes canais de consumo final.

Nestas variantes mais desenvolvidas da cadeia, a indústria láctea passa a ser um ator chave da mesma, pois dela depende a possibilidade de articular adequadamente a produção primária ao mercado de consumo final, seja nos formatos modernos de mercados locais (supermercados, lojas de autosserviço, etc.) ou a exportação.

A cadeia láctea da América Latina vem sustentando um ritmo significativo de crescimento nas últimas duas décadas, e sua produção passou de 9% do total produzido no mundo em 1993 para 14% no ano 2012. Além disso, em quase todos os países da região, o consumo de lácteos aumenta e é cada vez mais diversificado, com o mesmo acontecendo com a distribuição final de alimentos e a logística, que se tornaram mais complexos. Adicionalmente, na América Latina há uma crescente atividade de exportação de lácteos, da qual participam vários países.

Diante deste cenário de uma cadeia cada vez mais complexa e desenvolvida, ainda predomina na nossa análise uma visão “primária” da mesma. Não é que se queira diminuir a importância da etapa primária (produção na fazenda), mas no valor final pago pelo consumidor (incluídos os impostos) a matéria-prima leite representa, de acordo com o país, entre 25 e 40%, o que significa que se queremos verdadeiramente adotar uma visão de cadeia, temos de começar a colocar maior foco naquilo que ocorre “porteira afora”, e o setor industrial é um bom “primeiro passo” para fazê-lo.

E partindo de um dito popular que diz que “nada é bom ou ruim se não por comparação”, é interessante colocar em perspectiva a indústria láctea da região e compará-la com as empresas globais, num critério básico que é o tamanho, que influi sobre a capacidade das empresas em alcançar economias de escala, sustentar investimentos em Pesquisa & Desenvolvimento, competir com os grandes agentes do comércio varejista e desenvolver ações de longo prazo nos mercados de exportação.

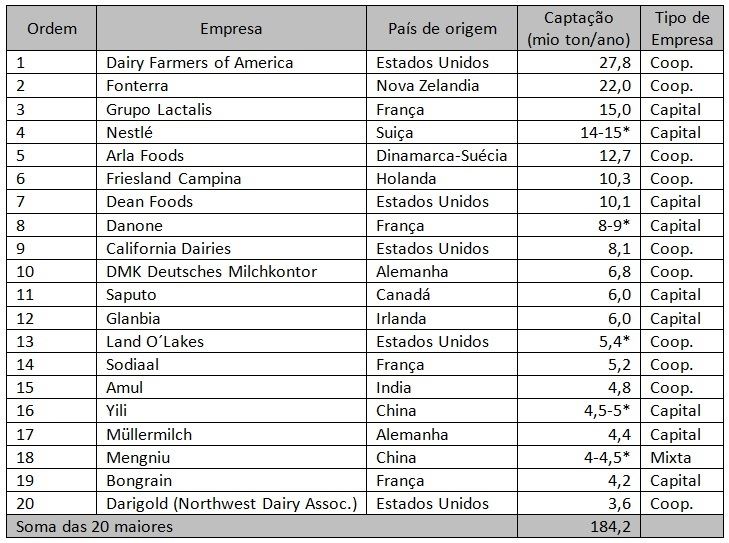

Como ponto de partida, contamos com a informação recentemente publicada pelo IFCN (International Farm Comparison Network) com o ranking das 20 maiores empresas lácteas do mundo, ordenadas em função de sua captação de leite, como se observa na tabela seguinte. A respeito dele, cabe esclarecer que em alguns casos os números são aproximados, já que não existe informação oficial da empresa. Outro comentário importante é que poderia ser feita a agregação em função do tamanho das vendas, o que pode modificar significativamente a ordem e inclusive tirar ou agregar empresas neste ranking.

Tabela 1: Ranking das 20 maiores empresas lácteas do mundo

Fonte: IFCN (segundo informe de imprensa distribuído pela entidade), * valores estimados.

As 20 maiores empresas do mundo captam anualmente 184,2 milhões de toneladas de leite, praticamente o dobro da produção dos Estados Unidos e muito mais do que o dobro da produção de toda a América Latina. Como proporção da produção mundial (de leite de vaca), estimada em 637 milhões de toneladas em 2013, estas empresas participam com 29% do total, mas considerando-se que somente 65% do leite produzido é processado industrialmente, a participação das 20 empresas cresce para 45% do total.

Na coluna da direita identifica-se a natureza da empresa - cooperativas ou empresas de capital (isto é, onde a propriedade está nas mãos de investidores particulares, privados ou públicos). A empresa Mengniu da China, localizada em Inner Mongólia, é considerada mista, ainda que tenha participação estatal majoritária.

Na América Latina, há alguns anos, a Federação Panamericana do Leite (FEPALE) vem publicando um relatório da situação da cadeia láctea na região, e o relatório de 2013 também inclui um ranking das principais empresas lácteas, apresentado na tabela abaixo. Neste caso, cabe destacar que a informação de recepção de leite foi coletada de balanços das empresas ou de suas páginas institucionais na web, mas no caso do Brasil foi coletada em uma publicação1. Em outros casos, o dado de recepção de leite surgiu de estimativas e de referências não oficiais de fontes da indústria, e por isso devem ser tratados com cautela.

Tabela 2: Principais empresas lácteas na América Latina

Fonte: www.agricultura.gov.br

No caso das empresas da América Latina, foram deixadas de fora as filiais de empresas estrangeiras, e somente foram consideradas aquelas cuja sede encontra-se em algum país da região. As 20 maiores empresas do ranking captam um total de 17.260 milhões de litros de leite por ano, isto é, menos que as duas primeiras empresas do ranking global (Dairy Farmers of America e Fonterra), que captam 27.800 milhões e 22.000 milhões de litros de leite por ano, respectivamente.

Estas empresas também foram identificadas quanto ao tipo de propriedade, distinguindo entre cooperativas e empresas de capital (público ou privado). Há também um caso de uma empresa considerada mista, a Itambé-Vigor, que é uma associação entre uma cooperativa e uma empresa de capital, e o caso de uma empresa estatal (Liconsa, do México)

Um caso muito interessante do ranking da América Latina é a posição do Grupo Glória, do Peru, em quarto lugar (insistimos, a partir de estimativas de recepção, já que não há cifras oficiais facilmente disponíveis), somando a recepção das empresas do grupo presentes em 6 países da região (Gloria no Peru, PIL Andina na Bolívia, Compañia Regional de Lácteos na Argentina, Suiza Foods em Porto Rico, Algarra na Colômbia e Leansa no Equador).

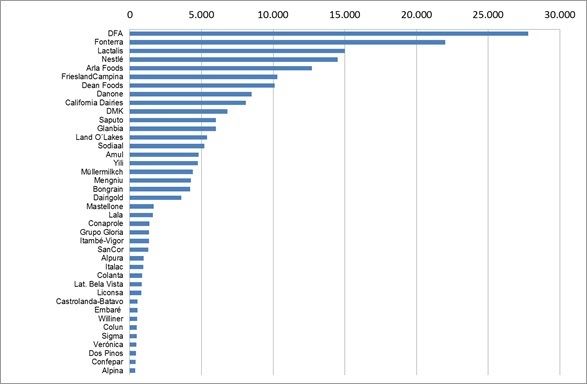

A diferença de tamanho das empresas lácteas da América Latina e das vinte principais2 empresas globais coloca-se com clareza no gráfico 01 a seguir, que reúne as 40 empresas listadas, e que mostra o “gap” existente entre a “menor” do ranking mundial, com 3.600 milhões de litros por ano, e a “maior” do ranking latino-americano, com 1.670 milhões de litros por ano.

Gráfico 01. Ranking das maiores empresas lácteas do mundo e da América Latina

Fonte: Elaboração do autor, a partir de dados do IFCN, da Leite Brasil e de outras diferentes fontes

Na medida em que a cadeia láctea da América Latina pretenda aprofundar a integração com o mercado mundial, ou que a competição doméstica com os canais varejistas se faça mais intensa como consequência da atuação de grandes conglomerados globais de distribuição, o tamanho das empresas lácteas será um aspecto cada vez mais crítico. Ao mesmo tempo, possivelmente também será um aspecto chave para sustentar uma política de pesquisa e desenvolvimento e da conquista de novos mercados, que permita melhorar a competitividade de toda a cadeia láctea da região.

1 Maiores laticínios do Brasil – Ranking 2013; Leite Brasil, CNA, OCB, CBCL, Viva Lácteos, Embrapa Gado de Leite (baixado do site de www.agricultura.gov.br).

2 Também cabe lembrar que o ranking está organizado em função da recepção de leite. Se fosse organizado em função do faturamento, poderia haver alterações importantes no ordenamento das empresas.

| Esta análise, bem como outros conteúdos exclusivos e o mais completo banco de informações sobre o mercado lácteo brasileiro e mundial, podem ser encontrados no novo serviço de inteligência para o mercado de leite, o MilkPoint Mercado (www.milkpoint.com.br/mercado). Caso tenha interesse em conhecer e interagir com a plataforma, podemos disponibilizar gratuitamente uma senha temporária para um período de “degustação”. Acesse www.milkpoint.com.br/mercado e preencha o formulário “Assine aqui” ou envie um email para inteligencia@milkpoint.com.br |