FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

Após planejarmos e executarmos as atividades precisamos partir para o monitoramento e avaliação dos resultados, o que é fundamental para orientar os próximos planejamentos. Dessa forma, a partir desse artigo iniciaremos algumas discussões sobre como mensurar resultados com foco nas questões econômicas.

Percebe-se cada vez mais o interesse de produtores em explorar empresarialmente sua propriedade rural em busca de um meio de vida ou de renda suplementar. Para se ter sucesso, há necessidade de aperfeiçoamento constante dos métodos de produção, planejamento, suporte financeiro e conhecimento tecnológico, além de ampla visão empresarial e mercadológica, já que conquistar e manter-se no mercado requer administração eficiente (SEBRAE-SP, 1994). Portanto, a exigência de formação profissional para um adequado gerenciamento é muito importante.

Nesse contexto, podemos falar de avaliação econômica para contribuir com os produtores. A avaliação econômica deve ser realizada para os projetos de implantação de uma atividade, para estudar propostas de mudanças ou aquisição de novas tecnologias, e nas propriedades já existentes, deve tornar-se rotina, visando a constante revisão da rentabilidade da atividade. Lopes et al. (2004) consideram que analisar economicamente uma atividade gera conhecimento para utilização de maneira inteligente e econômica dos fatores de produção (terra, trabalho, capital).

A devida caracterização de um sistema de produção é o primeiro passo antes do início da avaliação econômica. O processo produtivo deve ser descrito detalhadamente para identificação de todos os componentes dos fatores de produção envolvidos na atividade. Essa etapa é muito importante, pois muitas vezes não conhecemos todos os itens que compõem o custo e que vão influenciar no resultado.

Portanto, sugerimos que seja feito um fluxograma do processo produtivo e em cada etapa sejam identificados os insumos necessários, a mão-de-obra despendida, seja operacional ou gerencial, e a necessidade do uso de máquinas e equipamentos. Depois de mapeado o processo, ainda há necessidade de realizar um levantamento da propriedade como um todo: impostos e taxas diversas e os custos fixos gerados.

Com isso, podemos partir para o cálculo de custos de produção. Segundo Canziani (1999) o cálculo do custo é uma ferramenta muito empregada e objetiva servir de base para subsidiar uma decisão gerencial de curto prazo, medir a sustentabilidade de um empreendimento em longo prazo, medir a capacidade de pagamento, definir a viabilidade econômica de uma tecnologia alternativa, subsidiar propostas ou implementar políticas agrícolas, entre outras possibilidades (CANZIANI, 1999). Outro pesquisador, Reis (1999), reforça a importância do estudo do custo de produção afirmando que é um dos assuntos de maior importância na micro-economia pelo fato de fornecer indicativo para escolha das linhas de produção visando melhorar os resultados econômicos.

Depois que já foi calculado o custo de produção precisamos nos preocupar com outro indicador: a Receita da atividade. E esse cálculo é bastante simples, sendo que raramente gera dúvidas, pois basta somar todas as entradas no caixa. É importante não esquecer que além da venda dos animais, precisamos considerar arrendamento, se estamos analisando a propriedade como um todo.

Calculados os custos e receitas podemos partir para a elaboração do fluxo de caixa!

O fluxo de caixa é uma ferramenta que apresenta as entradas e as saídas dos recursos, gerando o saldo, ao longo do tempo.

Segundo Noronha (2003), o fluxo de entrada é composto pelos seguintes valores monetários: venda de produtos, venda de subprodutos, valor residual de bens de capital e recursos financeiros de financiamento; e o fluxo de saída compreende despesas de investimento e despesas operacionais.

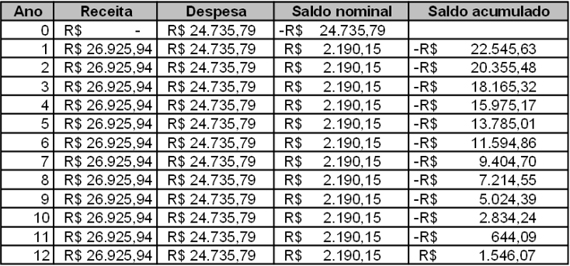

Vamos apresentar abaixo um exemplo para ficar mais claro.

Observe que temos a coluna do ano, sendo ano zero aquele no qual há início da atividade, ou seja, o ano em que ocorre investimento. Nesse caso não há receitas neste ano inicial, portanto o saldo nominal do fluxo de caixa é negativo. O saldo nominal é obtido ao subtrair a despesa da receita. Na coluna cinco temos o saldo acumulado, no qual mês a mês vamos acumulando os saldo nominais. Observe que no nosso exemplo, a cada mês ocorre redução do saldo acumulado, uma vez que o saldo nominal é positivo. Em certo momento, no ano 12 o saldo passa a ser positivo.

Você percebeu que falamos acima em despesas operacionais? E você compreendeu o que isso significa? Quando falamos nesse termo estamos nos referindo aos valores que efetivamente saem do caixa, ou seja, que são desembolso. Portanto, precisamos analisar a planilha de custos para verificar quais são os itens que irão compor a despesa operacional.

O fluxo de caixa é uma ferramenta bastante simples e prática, que pode ser elaborada mensalmente para acompanhamento das despesas. No entanto temos ainda um fator fundamental a considerar: o tempo. Como tratamos de valores em tempo diferentes, sejam anos ou meses, precisamos considerar seu efeito, uma vez que há correção monetária. Portanto, convidamos os leitores a lerem nosso próximo artigo que tratará das correções a serem realizada no fluxo de caixa contemplando os juros, bem como daremos continuidade iniciando a conversa sobre os indicadores de resultado.

Referências bibliográficas

CANZIANI, J. R. F. Uma abordagem sobre as diferenças de metodologia utilizada no cálculo do custo total de produção da atividade leiteira a nível individual (produtor) e a nível regional. In: SEMINÁRIO SOBRE METODOLOGIAS DE CÁLCULO DE CUSTO DE PRODUÇÃO DE LEITE, 1., 1999, Piracicaba. Anais... Piracicaba: USP, 1999.

CANZIANI, J. R. F.; GUIMARÃES, V. di. A.; GUIMARÃES, F. C. Elaboração e Análise de Projetos. Curitiba: Iesde-Brasil, 2004. 150 p.

GUIMARÃES, V. di. A.; CANZIANI, J. R. F. Análise econômica, financeira e de decisão. In: FESP/SENAR-SP. Programa Empresário Rural. São Paulo: FESP/SENAR-SP, 2004. cap. 9.

LOPES, M. A.; JUNQUEIRA, L. V.; ZAMBALDE, A. L. Desenvolvimento de um sistema computacional para determinação do custo de produção do gado de corte. Revista Brasileira de Agroinformática, Viçosa, v. 2, n. 2, p. 105-116, 1999.

LOPES, M. A.; CAMPELLO, R. P.; CARVALHO, F. M.; LOPES. D. C. F. Cu$to bovino corte 1.0: software de controle de custos para a pecuária de corte. In: REUNIÓN DE LA ASOCIACIÓN LATINOAMERICANA DE PRODUCCIÓN ANIMAL, 27., 2001, Havana. Anais... Havana: ALPA, 2001. p. 2076-2080 (CD-ROM).

LOPES, M. A.; LIMA, A. L. R.; CARVALHO F. M.;REIS, R. P.; SANTOS, I. C.; SARAIVA, F. H. Efeito do tipo de sistema de criação nos resultados econômicos de sistemas de Produção de leite na região de lavras (MG). Ciência Agrotécnica, Lavras, v. 28, n. 5, p. 1177-1189, 2004.

LOPES , M. A.; MAGALHÃES, G. P. Análise da rentabilidade da terminação de bovinos de corte em condições de confinamento: um estudo de caso. Arquivo Brasileiro Medicina Veterinária e Zootecnia, Belo Horizonte, v. 57, n. 3, p. 374-379, 2005.

REIS, D. L. dos. Estudo técnico e econômico da propriedade rural. Belo Horizonte: Informe Agropecuário, v. 12, n. 143, p. 23-38, 1986.

REIS, R. P. Introdução à teoria econômica. Lavras: UFLA/FAEPE, 1999. 108 p.

SEBRAE-SP. Criação de cabras. São Paulo: SEBRAE-SP, 1994. Série de oportunidades de negócios