FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

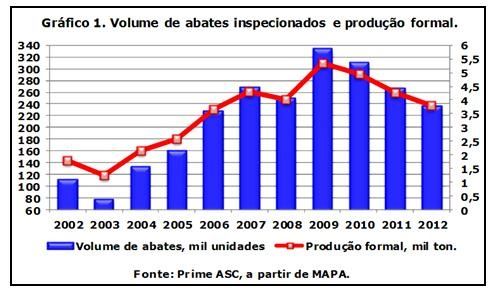

Pelo terceiro ano consecutivo a produção formal de carne ovina, sob inspeção federal, sofreu uma significativa retração em seus números, fechando 2012 com um volume de abates (barras em azul, valores à esquerda) de 237,7 mil cabeças, configurando uma queda de 10,8 pontos percentuais em relação aos resultados alcançados em 2011, conforme o Gráfico 1.

A partir dos dados disponibilizados pelo Serviço de Inspeção Federal (MAPA) é possível estimar uma produção (linha em vermelho, valores à direita) de aproximadamente 3,8 mil toneladas em 2012, valor muito próximo das 3,65 mil toneladas alcançadas em 2006.

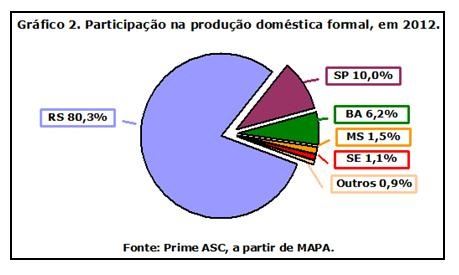

Nesse último ano, praticamente, todos os Estados com participação relevante na produção doméstica (Gráfico 2) tiveram importantes reduções em suas escalas.

Conforme o Gráfico 2, a tradicional liderança do Rio Grande do Sul permanece, com um volume de abates atingindo a marca das 190,8 mil cabeças, cerca de 5,3% menor quando comparado à 2011, o que correspondeu a um déficit de 10,6 mil animais. No Estado de São Paulo, 2012 fechou com um volume de quase 23,9 mil unidades e queda de 25,8%, o que representou menos 8,3 mil cabeças na escala de abate dos frigoríficos, em relação ao ano anterior. Por sua vez, Bahia e Mato Grosso do Sul, apresentaram retração de 6,4 e 60,2%, respectivamente, enquanto no Sergipe, a produção SIFada permaneceu estável.

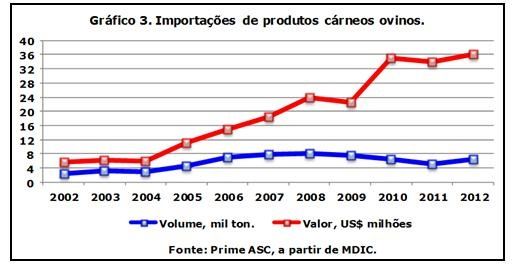

Em 2012, as importações brasileiras de carne ovina (Gráfico 3) atingiram a marca das 6,52 mil toneladas (peso de embarque), um incremento de 26,3% comparado à 2011, com um valor de US$ 36,1 milhões de dólares, aproximadamente 6,2 pontos percentuais acima dos valores alcançados no ano anterior.

Embora a produção uruguaia tenha sofrido mais um ano de queda, o volume das exportações se manteve relativamente estável, de forma que, em 2012, o montante embarcado para o Brasil foi superior em cerca de 11% ao de 2011, como resultado da menor demanda na zona do euro, o que permitiu um redirecionamento para o mercado doméstico brasileiro.

Do volume total importado pelo Brasil em 2012, aproximadamente 93% teve sua origem no Uruguai, enquanto o restante saiu da Argentina (3,8%) e Chile (2,8%), com uma singela participação da Nova Zelândia (0,3%) e Austrália (0,1%), que reapareceram na carta de fornecedores do Brasil, após mais de 12 anos de ausência.

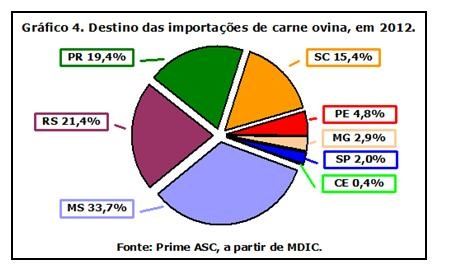

Por outro lado, o destino dos embarques foi diverso, como é possível observar no Gráfico 4.

Do total embarcado em 2012, quase 90% foi destinado aos Estados do Mato Grosso do Sul, Rio Grande, Paraná e Santa Catarina, sendo o restante distribuído entre Pernambuco, Minas Gerais, São Paulo e Ceará. No entanto, grande parte da carne ovina que chega ao Mato Grosso do Sul e ao Rio Grande do Sul é redirecionada para o setor varejista de São Paulo.

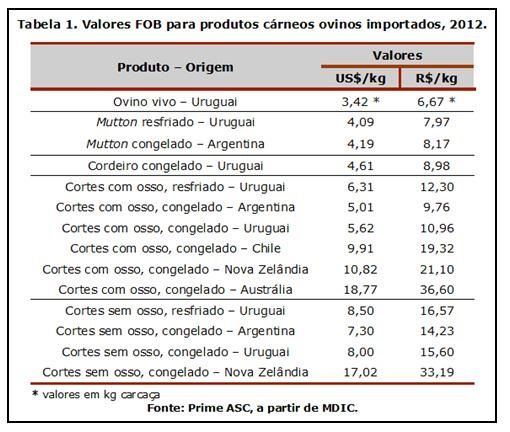

Com o dólar fechando 2012 em uma média de R$ 1,95, os preços dos produtos importados, conforme a Tabela 1 abaixo, permaneceram bastante atrativos para os setores de processamento e varejo, considerando os preços ao produtor e ao consumidor praticados no mercado interno, e as amplas margens trabalhadas por esses elos.

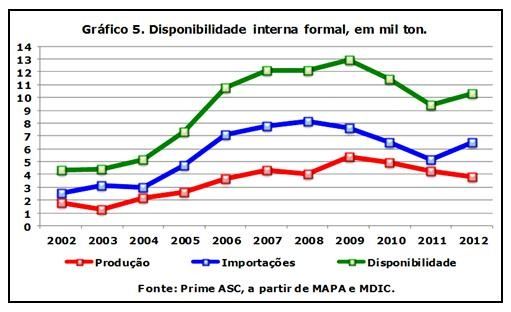

Consequentemente, a associação entre a maior disponibilidade de produto uruguaio para o Brasil e os preços atrativos impulsionou as importações em 2012, compensando em parte a redução na produção doméstica, de forma que a disponibilidade interna formal (Gráfico 5), nos principais centros de consumo do país, fechou o presente ano com uma alta de 9,4%, alcançando o patamar das 10,3 mil toneladas.

Com isso, a participação dos produtos importados no mercado interno saltou de 54,7% em 2011 para 63,1% em 2012, tornando a cadeia produtiva brasileira cada vez mais dependente do mercado externo.

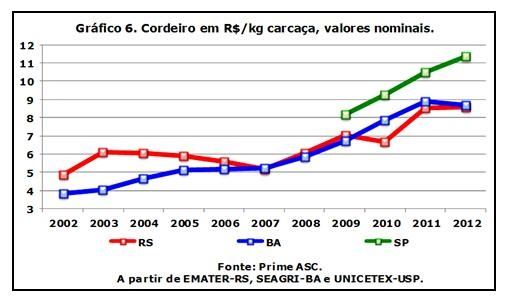

Apesar da maior oferta de carne ovina no mercado interno em 2012, os preços nominais do cordeiro (em R$/kg carcaça, Gráfico 6) permaneceram relativamente elevados em relação à 2011, com altas de 8,2% e 0,7% nas praças de São Paulo e do Rio Grande do Sul, respectivamente, e baixa de quase 2,2% na Bahia.

Com isso, as cotações encerraram o ano com uma média de R$ 8,59 no Rio Grande, R$ 8,70 na Bahia e R$ 11,37 em São Paulo, sendo reguladas, sobretudo, pela oferta, uma vez que a demanda continua dando sinais de congelamento.

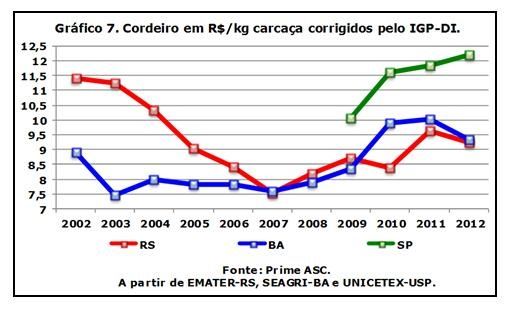

Considerando os valores nominais e os respectivos períodos analisados, o cordeiro apresentou uma variação de 127,7% na Bahia e de 76,0% no Rio Grande do Sul ao longo dos últimos 10 anos, e de 39,7% desde 2009 em São Paulo. No entanto, quando tais valores são corrigidos pelo IGP-DI (Índice Geral de Preços – Disponibilidade Interna, da Fundação Getúlio Vargas) e o efeito da inflação é inserido na análise, verifica-se que até o ano de 2007 o cordeiro passou por um forte processo de desvalorização no Rio Grande e na Bahia, passando a um ciclo de valorização real somente a partir de 2008, conforme o Gráfico 7.

Com exceção de São Paulo, onde a variação ao longo do tempo é positiva (21,5%) e houve um aumento real de 3,0% no cordeiro em 2012 comparado à 2011, a remuneração dos produtores nas praças gaúcha e baiana foi afetada negativamente, uma vez que 2012 fechou com quedas reais de 4,0 e 6,9% em relação à 2011, respectivamente, apesar da tendência crescente dos valores deflacionados nos últimos 4 anos.

Em face da decrescente produção inspecionada, a cadeia produtiva da carne ovina no Brasil assume uma posição de elevada dependência das importações para sustentar as operações indústrias e a demanda institucional existente no mercado interno, que, ao longo de 2012, se mostrou claramente estagnada frente aos elevados preços dos produtos cárneos ovinos disponibilizados ao consumidor final.

Na prática, estamos sofrendo um processo reverso que está direcionando a ovinocultura comercial aos números praticados em 2006.

Que não cheguemos nos primórdios!

Fontes consultadas

EMATER-RS. Associação Riograndense de Empreendimentos de Assistência Técnica e Extensão Rural.

FGV. Fundação Getúlio Vargas.

INAC. Instituto Nacional de Carnes.

MAPA. Ministério da Agricultura, Pecuária e Abastecimento.

MDIC. Ministério do Desenvolvimento, Indústria e Comércio Exterior.

SEAGRI-BA. Secretaria da Agricultura, Irrigação e Reforma Agrária do Estado da Bahia.

UNICETEX-USP. Centro de Inovação Tecológica e Extensão Universitária da Universidade de São Paulo.

A partir dos dados disponibilizados pelo Serviço de Inspeção Federal (MAPA) é possível estimar uma produção (linha em vermelho, valores à direita) de aproximadamente 3,8 mil toneladas em 2012, valor muito próximo das 3,65 mil toneladas alcançadas em 2006.

Nesse último ano, praticamente, todos os Estados com participação relevante na produção doméstica (Gráfico 2) tiveram importantes reduções em suas escalas.

Conforme o Gráfico 2, a tradicional liderança do Rio Grande do Sul permanece, com um volume de abates atingindo a marca das 190,8 mil cabeças, cerca de 5,3% menor quando comparado à 2011, o que correspondeu a um déficit de 10,6 mil animais. No Estado de São Paulo, 2012 fechou com um volume de quase 23,9 mil unidades e queda de 25,8%, o que representou menos 8,3 mil cabeças na escala de abate dos frigoríficos, em relação ao ano anterior. Por sua vez, Bahia e Mato Grosso do Sul, apresentaram retração de 6,4 e 60,2%, respectivamente, enquanto no Sergipe, a produção SIFada permaneceu estável.

Em 2012, as importações brasileiras de carne ovina (Gráfico 3) atingiram a marca das 6,52 mil toneladas (peso de embarque), um incremento de 26,3% comparado à 2011, com um valor de US$ 36,1 milhões de dólares, aproximadamente 6,2 pontos percentuais acima dos valores alcançados no ano anterior.

Embora a produção uruguaia tenha sofrido mais um ano de queda, o volume das exportações se manteve relativamente estável, de forma que, em 2012, o montante embarcado para o Brasil foi superior em cerca de 11% ao de 2011, como resultado da menor demanda na zona do euro, o que permitiu um redirecionamento para o mercado doméstico brasileiro.

Do volume total importado pelo Brasil em 2012, aproximadamente 93% teve sua origem no Uruguai, enquanto o restante saiu da Argentina (3,8%) e Chile (2,8%), com uma singela participação da Nova Zelândia (0,3%) e Austrália (0,1%), que reapareceram na carta de fornecedores do Brasil, após mais de 12 anos de ausência.

Por outro lado, o destino dos embarques foi diverso, como é possível observar no Gráfico 4.

Do total embarcado em 2012, quase 90% foi destinado aos Estados do Mato Grosso do Sul, Rio Grande, Paraná e Santa Catarina, sendo o restante distribuído entre Pernambuco, Minas Gerais, São Paulo e Ceará. No entanto, grande parte da carne ovina que chega ao Mato Grosso do Sul e ao Rio Grande do Sul é redirecionada para o setor varejista de São Paulo.

Com o dólar fechando 2012 em uma média de R$ 1,95, os preços dos produtos importados, conforme a Tabela 1 abaixo, permaneceram bastante atrativos para os setores de processamento e varejo, considerando os preços ao produtor e ao consumidor praticados no mercado interno, e as amplas margens trabalhadas por esses elos.

Consequentemente, a associação entre a maior disponibilidade de produto uruguaio para o Brasil e os preços atrativos impulsionou as importações em 2012, compensando em parte a redução na produção doméstica, de forma que a disponibilidade interna formal (Gráfico 5), nos principais centros de consumo do país, fechou o presente ano com uma alta de 9,4%, alcançando o patamar das 10,3 mil toneladas.

Com isso, a participação dos produtos importados no mercado interno saltou de 54,7% em 2011 para 63,1% em 2012, tornando a cadeia produtiva brasileira cada vez mais dependente do mercado externo.

Apesar da maior oferta de carne ovina no mercado interno em 2012, os preços nominais do cordeiro (em R$/kg carcaça, Gráfico 6) permaneceram relativamente elevados em relação à 2011, com altas de 8,2% e 0,7% nas praças de São Paulo e do Rio Grande do Sul, respectivamente, e baixa de quase 2,2% na Bahia.

Com isso, as cotações encerraram o ano com uma média de R$ 8,59 no Rio Grande, R$ 8,70 na Bahia e R$ 11,37 em São Paulo, sendo reguladas, sobretudo, pela oferta, uma vez que a demanda continua dando sinais de congelamento.

Considerando os valores nominais e os respectivos períodos analisados, o cordeiro apresentou uma variação de 127,7% na Bahia e de 76,0% no Rio Grande do Sul ao longo dos últimos 10 anos, e de 39,7% desde 2009 em São Paulo. No entanto, quando tais valores são corrigidos pelo IGP-DI (Índice Geral de Preços – Disponibilidade Interna, da Fundação Getúlio Vargas) e o efeito da inflação é inserido na análise, verifica-se que até o ano de 2007 o cordeiro passou por um forte processo de desvalorização no Rio Grande e na Bahia, passando a um ciclo de valorização real somente a partir de 2008, conforme o Gráfico 7.

Com exceção de São Paulo, onde a variação ao longo do tempo é positiva (21,5%) e houve um aumento real de 3,0% no cordeiro em 2012 comparado à 2011, a remuneração dos produtores nas praças gaúcha e baiana foi afetada negativamente, uma vez que 2012 fechou com quedas reais de 4,0 e 6,9% em relação à 2011, respectivamente, apesar da tendência crescente dos valores deflacionados nos últimos 4 anos.

Em face da decrescente produção inspecionada, a cadeia produtiva da carne ovina no Brasil assume uma posição de elevada dependência das importações para sustentar as operações indústrias e a demanda institucional existente no mercado interno, que, ao longo de 2012, se mostrou claramente estagnada frente aos elevados preços dos produtos cárneos ovinos disponibilizados ao consumidor final.

Na prática, estamos sofrendo um processo reverso que está direcionando a ovinocultura comercial aos números praticados em 2006.

Que não cheguemos nos primórdios!

Fontes consultadas

EMATER-RS. Associação Riograndense de Empreendimentos de Assistência Técnica e Extensão Rural.

FGV. Fundação Getúlio Vargas.

INAC. Instituto Nacional de Carnes.

MAPA. Ministério da Agricultura, Pecuária e Abastecimento.

MDIC. Ministério do Desenvolvimento, Indústria e Comércio Exterior.

SEAGRI-BA. Secretaria da Agricultura, Irrigação e Reforma Agrária do Estado da Bahia.

UNICETEX-USP. Centro de Inovação Tecológica e Extensão Universitária da Universidade de São Paulo.