FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

O mercado interno apresenta grande potencial de consumo, mas ainda não se conseguiu atingir volumes significativos, seja por falta de matéria prima seja por não ter ainda uma estrutura de coleta, industrialização e comercialização em vários locais do Pais.

A caprinocultura leiteira precisa ser encarada com profissionalismo e não como uma atividade somente de subsistência, para tanto se faz necessário o domínio principalmente dos custos da atividade. O custo de produção constitui um elemento auxiliar na administração de qualquer empreendimento, sendo freqüentemente conceituado como a soma dos valores de todos os insumos e serviços empregados na produção de um determinado bem (Canziani, 1999; Yamaguchi, 1999).

O custo de produção de leite de cabra pode ser alterado por diversos fatores, dos quais as características inerentes aos fatores internos e externos e as estratégias de ação são diferentes. No caso dos fatores internos (desempenho produtivo e reprodutivo), o produtor pode e deve atuar diretamente sobre eles, com o objetivo de melhorar a rentabilidade do investimento, sempre levando em consideração eventuais custos adicionais. No caso dos fatores externos (preço de venda dos produtos e preços pagos pelos insumos), o produtor tem pequena ação sobre eles, mas deve avaliar o seu impacto sobre os resultados econômicos do investimento.

Na estrutura do custo total de produção, o custo total da atividade leiteira é dado pela soma dos custos variáveis e fixos da atividade leiteira. Da renda bruta da atividade, deduzido o custo total, tem-se o resíduo (lucro) disponível para remunerar o empresário.

Os custos variáveis são aqueles que podem ser aumentados ou diminuídos pela ação do administrador e vão aumentar com o aumento da produção. São exemplos de itens que compõem o custo variável os gastos com alimentação, medicamentos, energia e combustível, manutenção, reparos e mão-de-obra eventual. Já os custos fixos são aqueles que permanecem inalteráveis durante um período de tempo (curto prazo) e independentes do nível de produção (Pizarro & Bresslau, 2001). São exemplos os gastos com a mão-de-obra permanente, depreciações, remunerações, alguns impostos e taxas.

Conforme apresentado, tradicionalmente o custo de produção do leite é obtido a partir do custo total da atividade leiteira, fornecendo uma estimativa do custo e de alguns de seus itens de forma bastante agregada (Yamaguchi, 2000).

Diante disso, para efeito de cálculo e análise de custos, como instrumento de decisão e gestão, Yamaguchi (2000) sugere que o sistema global da produção de leite deva ser segmentado, pelo menos, em três setores: 1) produção de leite; 2) produção de animais de reposição; 3) produção de alimentos volumosos.

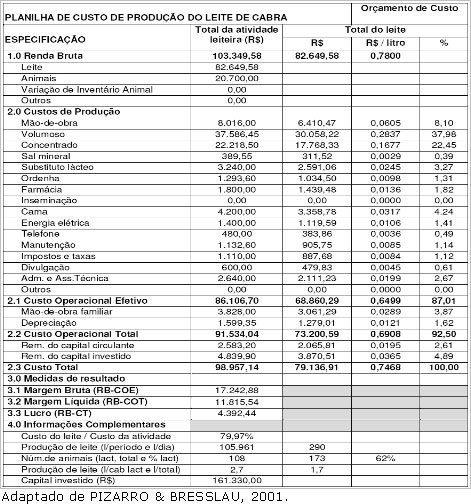

Tabela 1. A planilha a seguir apresenta o orçamento de custo de produção referente a 12 meses de atividade do rebanho estabilizado, a partir de março de 2002, com média de 108 cabras em lactação, produzindo em média 2,7 litros de leite por dia.

Referências Bibliográficas

ANUALPEC. 2005. Anuário da pecuária brasileira. FNP. São Paulo. 340 p, 2005.

ALCADE, C. R; ZAMBOM, M. A, BORGHI, E. L, MACEDO, F. A. F, PEREIRA, M. F, GARCIA, J. Variação do custo e da receita de produção de leite de cabras Saanen, recebendo rações com diferentes relações de volumoso: concentrado. Acta Sci. Anim. Sci. Maringá, v. 27, n. 4, p. 547-553, 2005.

CANZIANI,J.R.F. Uma abordagem sobre as diferenças de metodologia utilizadas no cálculo do custo total de produção da atividade leiteira a nível individual (produtor) e a nível regional. In: Seminário sobre Metodologias de Cálculo do Custo de Produção de Leite, 1, Piracicaba, 1999. Anais ... Piracicaba:USP, 1999.

GOMES,S.T. Cuidados no cálculo do custo de produção de leite. In: Seminário sobre Metodologias de Cálculo do Custo de Produção de Leite, 1, Piracicaba, 1999. Anais ... Piracicaba:USP, 1999.

PIZARRO C; BRESSLAU, S. Custo de Produção do leite de Cabra. In. V Encontro de Caprinocultores do Sul de Minas e Média Mogiana/CREUPI - Espírito Santo do Pinhal, SP, 2001.

YAMAGUCHI,L.C.T. Novo enfoque sobre custos. Balde Branco, n.434, p.66, 2000.