FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

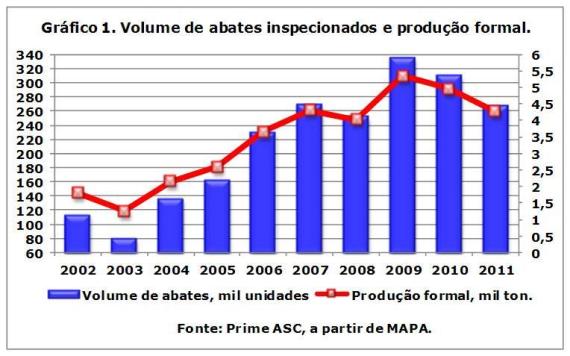

Essa percepção torna-se mais evidente ao se observar o Gráfico 1, que mostra o histórico dos últimos 10 anos para o volume de abates (barras em azul, valores à esquerda) e para a produção formal (linha em vermelho, valores à direita), sob inspeção federal (SIF).

Os números demonstram que o volume de abates em 2011 caiu cerca de 14% em relação à 2010, alcançando 266,5 mil cabeças, a partir da qual é possível estimar uma produção de aproximadamente 4,26 mil toneladas para 2011. Os valores dos últimos anos nos indicam que desde 2009, quando houve um pico nos abates, está ocorrendo um retrocesso na produção doméstica para os níveis observados a 5 anos atrás, quando o volume de abates fechou em 269,1 mil cabeças. Ao mesmo tempo, a curva de produção sinaliza que os ganhos crescentes obtidos até 2009 não foram decorrentes de incrementos na produtividade, mas sim, devido a uma alta taxa de abate de fêmeas - como já comprovado por alguns estudos, o que tem restringido o crescimento do rebanho nacional e comprometido a produção atual.

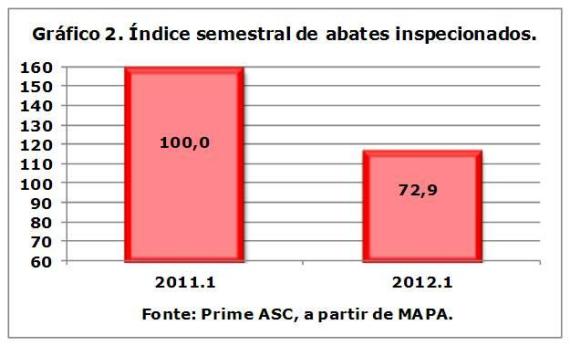

Em relação ao primeiro semestre de 2012, o volume de abates sob inspeção federal sofreu uma retração ao redor de 27% em relação ao mesmo período de 2011, como é possível observar no Gráfico 2.

O número de ovinos abatidos caiu de 157,6 mil cabeças no primeiro semestre de 2011 para um pouco mais de 115 mil em 2012.1, configurando uma nova redução na produção doméstica para o presente ano e ressaltando a inabilidade produtiva da cadeia da carne ovina brasileira no atual momento.

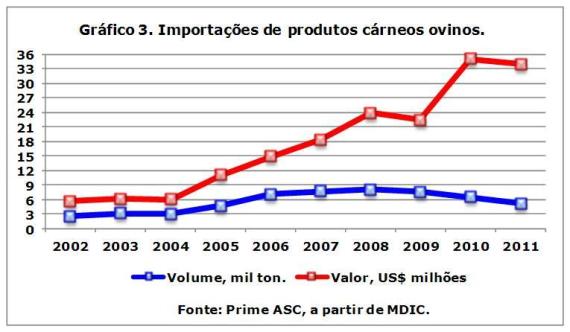

Em relação às importações, o Gráfico 3 apresenta o histórico brasileiro desde 2002, em volume (linha em azul) e em valor (linha em vermelho). Em 2011, as mesmas fecharam no patamar das 5,16 mil toneladas equivalente carcaça ao valor de 33,9 milhões de dólares, cerca de 20,3% e 2,9% abaixo dos números praticados em 2010, respectivamente, salientando, por mais um ano, a valorização da carne ovina no mercado internacional e a baixa oferta de produto na região do Mercosul.

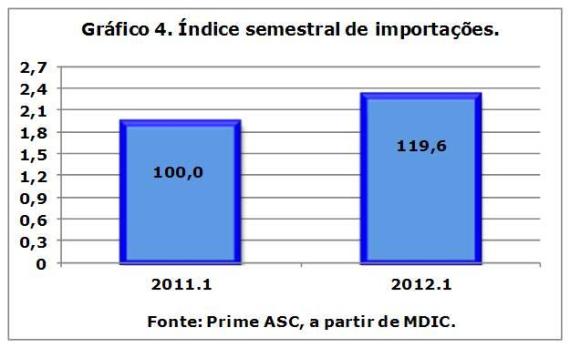

No entanto, e apesar da retração no volume importado em 2011 em função da reduzida produção uruguaia e de sua estreita disponibilidade comercial, ao longo do primeiro semestre de 2012, os embarques cresceram cerca de 19,6% em relação ao mesmo período de 2011, como demonstrado no Gráfico 4.

Do total embarcado em 2012.1, cerca de 23,6% foi destinado ao Estado do Paraná e do Mato Grosso do Sul, 23,1% ao Rio Grande do Sul, 15,9% à Santa Catarina, 6,3% para Pernambuco, 4,2% à Minas Gerais, 2,2% para São Paulo e 1,1% ao Ceará, sendo que a grande maioria da carne ovina que chega no Rio Grande do Sul e no Mato Grosso do Sul é redirecionada para o setor varejista de São Paulo.

Além disso, os destinos das importações apontam para a forte demanda existente no mercado interno, considerando que dois dos Estados importadores se encontram na região Nordeste, onde se concentra mais de 55% do efetivo brasileiro, ou seja, embora se tenha quantidade numérica, o nível de produção de carne ovina com qualidade satisfatória para atender de forma regular os canais de distribuição institucionais (restaurantes e redes de hiper e supermercados) ainda é insignificante.

O volume importado em 2012.1 fechou em quase 2,3 mil toneladas devido ao aumento nos embarques de todos os itens comumente demandados pelo mercado interno, além da entrada de uma pequena quantidade de produtos incomuns às importações brasileiras, como os cortes resfriados, com e sem osso. Sendo a União Europeia o mercado de maior relevância para o Uruguai até então, é possível que a crise econômica que se arrasta na Zona do Euro desde 2008 tenha favorecido o maior fornecimento para o mercado brasileiro no presente ano.

Somado a isso, os preços FOB (free on board) da maioria dos produtos cárneos processados mostraram-se significativamente inferiores àqueles praticados no primeiro semestre de 2011 - também sob provável influência da crise europeia, especialmente os cortes congelados com osso, conforme a Tabela 1, que compuseram 73,7% do total embarcado nesse primeiro semestre.

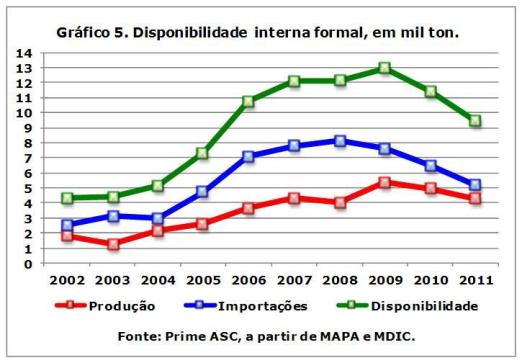

Consequentemente e em função das sucessivas quedas na produção e nas importações nos últimos anos, a disponibilidade de carne ovina no mercado interno tem sido penalizada, havendo efeitos negativos sobre o consumo doméstico, conforme demonstrado no Gráfico 5, que ilustra a disponibilidade interna (linha em verde) em função da produção doméstica (linha em vermelho) e das importações (linha em azul).

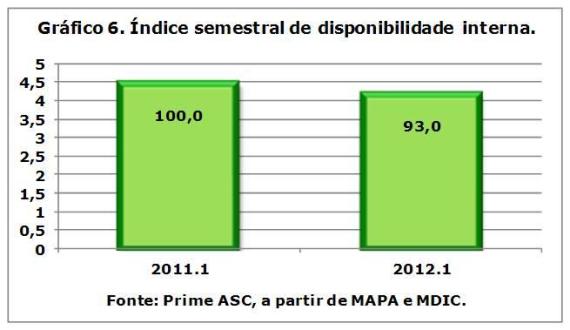

Com a redução de 14% na produção formal e de 20,3% nas importações em 2011, a disponibilidade interna de carne ovina nos principais centros de consumo fechou com uma contração de 17,5%, e embora tenha havido um incremento no volume importado no primeiro semestre de 2012, o índice semestral de disponibilidade interna caiu 7 pontos percentuais em relação à 2011.1, segundo o Gráfico 6, devido à forte retração no volume de abates "SIFados" no semestre que se passou, o que também colocou a cadeia produtiva em uma posição de maior dependência das importações, uma vez que a participação dos produtos importados no mercado interno passou de 43,1% em 2011.1 para 55,3% em 2012.1.

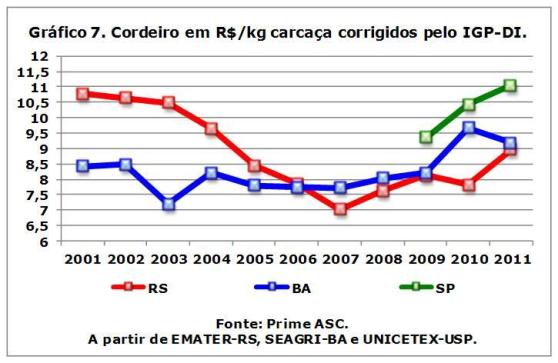

Devido à baixa oferta de carne ovina, tanto de origem doméstica quanto importada, frente à demanda firme, os preços do cordeiro, em quilos de carcaça e corrigidos pelo IGP-DI (Índice Geral de Preços - Disponibilidade Interna, da Fundação Getúlio Vargas), atingiram médias anuais, em 2011, de R$ 8,97 no Rio Grande do Sul, R$ 9,18 na Bahia e R$ 11,05 em São Paulo, conferindo variações reais de 14,7%, -5,0% e 5,9%, respectivamente, em relação aos valores praticados nessas mesmas praças em 2010, pondo em evidência o ciclo de valorização que tem caracterizado o mercado da carne ovina a partir de 2008, conforme o Gráfico 7, que demonstra as curvas históricas do cordeiro nas praças do Rio Grande (linha em vermelho), Bahia (linha em azul) e São Paulo (linha verde).

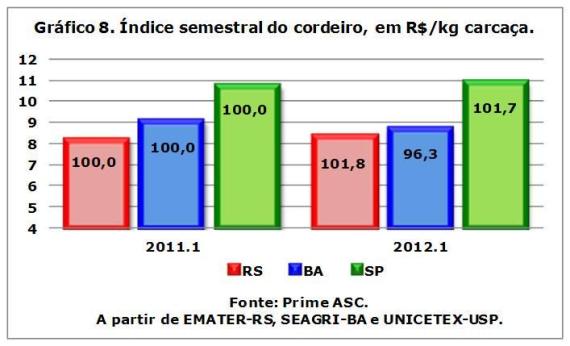

No primeiro semestre de 2012, os preços nominais para o cordeiro, em quilos de carcaça, fecharam em níveis recordes com alta de quase 2%, comparado ao mesmo período de 2011, nas praças do Rio Grande do Sul e de São Paulo, alcançando valores de R$ 8,27 e R$ 10,83, respectivamente, de acordo com o Gráfico 8. No entanto, na Bahia, as cotações retrairam quase 4% em relação ao primeiro semestre de 2011, mantendo uma média de R$ 8,66 por quilo de carcaça para 2012.1, como resultado, também, da maior competitividade da carne ovina gaúcha e uruguaia no mercado da região Nordeste.

Com isso, a cadeia da carne ovina está vivendo, atualmente, um cenário que mescla uma tendência baixista a nível de oferta com uma disponibilidade interna cada vez mais restrita associado à inapetência para aumentar a produção doméstica, frente a uma demanda firme e potencial, com forte valorização do produto final.

Os preços para o cordeiro tendem a sofrer incrementos no fechamento do presente ano, porém, em proporções menores em relação aos anos anteriores, uma vez que, aparentemente, os valores já se encontram em um platô que, supostamente, pode restringir ainda mais o consumo.

Para 2012, as primeiras análises apontam para uma nova redução no consumo formal em função da retração continua no volume de abates e da elevação dos preços do cordeiro no varejo, impondo à cadeia produtiva um retrocesso em direção aos números alcançados no ano de 2006.

Infelizmente!

Fontes consultadas

EMATER-RS. Associação Riograndense de Empreendimentos de Assistência Técnica e Extensão Rural.

MAPA. Ministério da Agricultura, Pecuária e Abastecimento.

MDIC. Ministério do Desenvolvimento, Indústria e Comércio Exterior.

SEAGRI-BA. Secretaria da Agricultura, Irrigação e Reforma Agrária do Estado da Bahia.

UNICETEX-USP. Centro de Inovação Tecológica e Extensão Universitária da Universidade de São Paulo.