FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

A depreciação é a perda de valor dos bens que pode ocorrer por desgaste físico, devido às ações da natureza ou pelo próprio uso, ou obsolência também chamada de depreciação econômica devido às inovações tecnológicas.

Se a depreciação que estamos calculando não será utilizada para fins contábeis, então ela pode ser chamada de depreciação real ou econômica. E o que sofre depreciação? Todos os bens físicos sujeitos a desgaste por uso, causas naturais ou obsolência. No caso das propriedades rurais, há depreciação de:

- benfeitorias: casa do proprietário, do funcionário, aprisco, galpão, depósito, cercas;

- máquinas e equipamentos: veículos, tratores, balança, roçadeira, misturador de ração;

- semoventes: animais selvagens, domesticados ou domésticos;

- pastagem.

Antes de prosseguirmos, vamos relembrar também a fórmula de cálculo da depreciação. Trataremos aqui apenas do método linear, que é simples e muito utilizado. Nesse caso consideramos que a depreciação é linear, ou seja, todo ano o bem deprecia o mesmo valor, ou ainda, a depreciação anual é constante. Portanto, calculamos pela seguinte fórmula:

Depreciação = (valor inicial - valor final)/vida útil

O valor inicial corresponde ao valor do bem novo ou o valor pelo qual o bem foi adquirido no caso de ter sido comprado usado.

O valor final é o valor do bem no fim de sua vida útil, também chamado valor residual ou valor sucata. Esse valor pode ser encontrado em tabelas disponíveis em obras especializadas para agropecuária. Abaixo, mostraremos alguns exemplos.

A vida útil é o tempo que o bem pode ser usado para desempenhar sua função, quer dizer que tem utilidade econômica, e pode ser contabilizado em horas ou anos. Se o bem em questão é novo utiliza-se a vida útil total, se já é usado deve-se considerar a vida útil do momento atual até o fim de seu uso. Referências desse valor também estão disponível em tabelas. É importante salientar que para compor a vida útil deve-se considerar tempo de uso, intensidade de uso, obsolência e custos de conservação e reparos.

Sabendo o valor da depreciação de cada bem, somamos e obtemos a depreciação total num ano na propriedade. O ideal seria que o produtor guardasse anualmente o valor referente à depreciação, assim, quando o bem não tivesse mais utilidade ele poderia ser substituído com essa reserva. Na prática, sabemos que isso não ocorre, e ainda, na maioria dos casos, as propriedades rurais nem tem seu valor de depreciação mensurado. Por isso, neste mês vamos fazer uma aplicação prática e simples, mas capaz de mostrar que é importante inserirmos a depreciação nos cálculos para evitarmos análises equivocadas.

Apresentamos quatro sistemas de terminação diferentes para os cordeiros:

- em pastagem sem suplementação após o desmame;

- em pastagem sem suplementação e sem o desmame, cordeiro mantido ao pé da mãe;

- em pastagem com acesso à creep feeding;

- em confinamento.

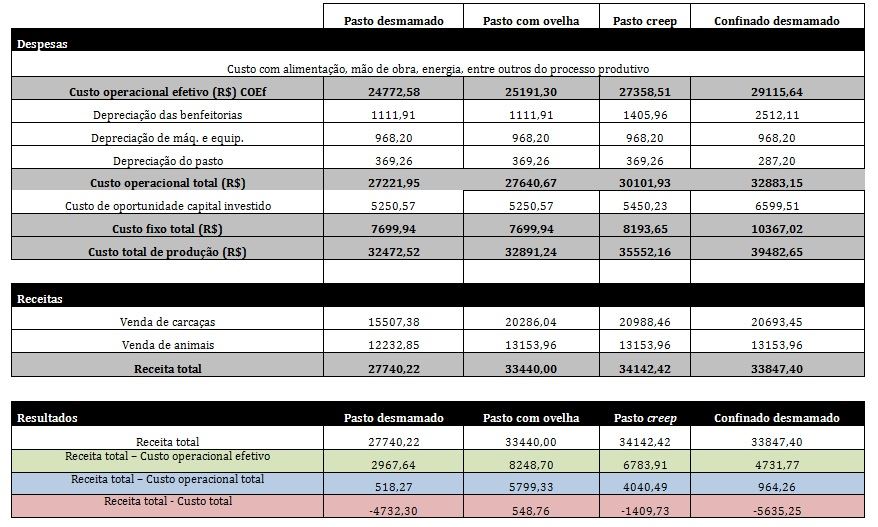

Fizemos o levantamento de todos os custos e da depreciação que apresentamos na tabela. (CLIQUE PARA AMPLIAR)

Observe que o valor da depreciação representou de 7,4% a 9,5% do custo total. Se analisarmos somente o cálculo de receita total menos custo operacional efetivo, que foi o desembolso, o que realmente se gastou na propriedade, podemos verificar que o saldo foi positivo em todos os sistemas. Percebemos que o sistema com cordeiro sem desmame mantido na pastagem apresentou maior saldo, seguido do creep feeding. Depois vem o confinamento e por último o sistema de terminação com desmame e manutenção na pastagem sem suplementação.

Já quando incluímos a depreciação, o cenário muda. Perceba que o 1° e 2° melhores saldos continuam a ser os mesmos, mas há alteração significativa no sistema de confinamento. O saldo reduziu em R$ 3.767,51. Percebe a diferença? Se não considerarmos a depreciação temos a ilusão de que está “sobrando” R$ 4.731,77 no confinamento, mas na realidade, para fazermos uma reserva contábil a fim de remunerar tudo que depreciou a “sobra” é de apenas R$ 964,26.

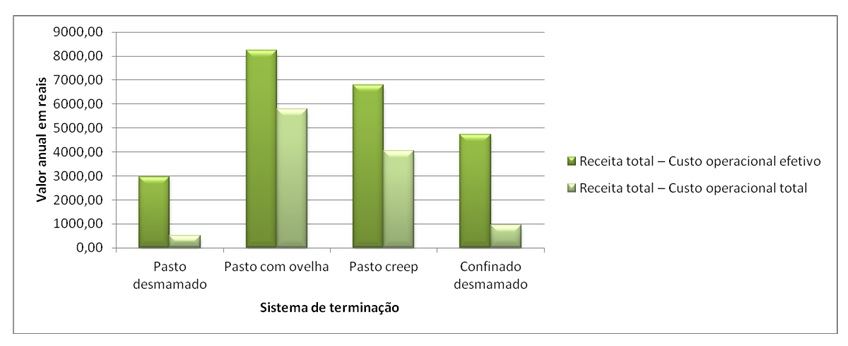

E por que usei o confinamento como exemplo? Porque é o sistema com maior custo de depreciação, já que tem mais instalações e isso faz com que o impacto da depreciação seja maior em relação aos demais sistemas. No confinamento a depreciação corresponde a quase 10% do custo total. Com isso fica claro que precisamos sim calcular e conhecer a depreciação da propriedade para fazermos cálculos e análises mais coerentes com a realidade. Veja no gráfico a representação dos saldos obtidos: (CLIQUE PARA AMPLIAR)

Podemos então concluir que o valor de depreciação deve ser uma reserva contábil da empresa para gerar fundos que irão possibilitar a substituição dos fatores produtivos no final de sua vida útil, ou seja, será reposto quando não tiver mais capacidade de uso ou ficar obsoleto. Dessa forma, a depreciação deve ser encarada como custo operacional na empresa, portanto deve sim constar na formação do custo total de produção. Como o valor de depreciação é um custo que não apresenta desembolso imediato, muitos não o “enxergam” como custo. No fim de um ano produtivo não há saída desse dinheiro do caixa, mas tem valor significativo no custo de produção.

Referências bibliográficas

CANZIANI, J. R. F. O cálculo e a análise do custo de produção para fins de gerenciamento e tomada de decisão nas propriedades rurais. Material didático. 2001.

COSENTINO, R. Depreciação de máquinas agrícolas. Tese de Doutorado. ESALQ/USP

DELLA GIUSTINA, J. S. Um sistema de contabilidade analítica para apoio à declsões do produtor rural. 1995. Disponível em: https://www.eps.ufsc.br/disserta/giustina/indice/index.htm#index

Instrução Normativa SRF nº 162, de 31 de dezembro de 1998. Disponível em: https://www.receita.fazenda.gov.br/Legislacao/Ins/Ant2001/1998/in16298ane1.htm

NORONHA, J. F.Planejamento Agropecuário. Atlas, 1981

PLANO CONSULTORIA. Custo de formação de pastagem. Disponível em: https://www.planoconsultoria.com.br/site/custos.html

SANTOS, G. Administração de Custos na Agropecuária.