FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

Este é o primeiro final de ano sem as sempre aguardadas previsões da Mãe Dinah. Ela faleceu em maio deste ano. Ficou famosa por fazer previsões variadas. Mas, ela nunca fez nenhuma previsão sobre o setor lácteo. Por que será? Então, sem bola de cristal e sem jogar tarô ou búzios, no vácuo deixado pela Mãe Dinah, que tal fazermos algumas previsões?

O professor Luiz Carlos Mendonça de Barros é quem, ao meu juízo, melhor sabe ler a conjuntura brasileira, o que é um grande feito. Afinal, somos um país volátil por natureza. Mais que emocionante, nossa economia é sempre um convite à aventura. Pois, aprendi com ele que para analisar a conjuntura econômica de um país específico ou a conjuntura econômica global, não se deve dar muita importância aos noticiários, mas à cotação do ouro. Afinal, ao sentir a menor possibilidade de abalos, o capital se refugia no ouro, a forma mais genuína de garantir reserva de valor, proteção contra instabilidade. Então, a regra é clara. Se as expectativas são favoráveis, o ouro tem baixa cotação. Se o que se espera é a instabilidade, a cotação do ouro sobe em direção às nuvens!

A Figura 1 traduz o comportamento da cotação do ouro nos últimos 40 anos ou 500 meses. Na primeira está o comportamento da cotação nos Estados Unidos e na segunda aqui no Brasil. Perceba que, quando tivemos a famosa crise do petróleo em 1973 e a economia mundial paralisou, o impacto foi imenso, mas nada similar à falência da economia mundial ocorrida em 1980, quando os países perderam efetivamente a capacidade de gerar políticas públicas setoriais.

Agora, veja que, de 1983 a 2003 a cotação do ouro manteve certa estabilidade nos Estados Unidos. Já no Brasil, surgiu um dente, com queda abrupta exatamente quando tivemos o Plano Real. A partir de 1998 a cotação volta a subir ao patamar anterior ao Plano e, depois de 2003, ocorre uma contínua valorização do ouro. Portanto, estamos há onze anos vivendo um período de maior instabilidade, somado a uma volatilidade nas expectativas, traduzida na volatilidade da cotação do ouro.

Figura 1. Cotação do Ouro nos EUA e Brasil, jan/1975 a dez/2014.

Veja agora a Figura 2. Ao longo de 2009, com a eclosão da crise financeira internacional, ocorreu um contínuo aumento no valor do ouro. Quanto mais acentuou a crise, maior foi a valorização até que, a partir de 2012, a cotação começou um movimento no sentido contrário, ou seja, o ouro continuamente foi se desvalorizando, na medida em que a economia americana foi se recuperando. Já no Brasil, a crise de 2009 não levou a um forte impacto no primeiro momento. Mas, no segundo semestre de 2010, próximo das eleições, a cotação do ouro mudou de patamar e não voltou a cair até hoje. Portanto, a conclusão é clara. Nos Estados Unidos as expectativas estão melhorando e o mesmo não ocorre no Brasil.

Figura 2. Cotação do Ouro nos EUA e Brasil, jan/2009 a dez/2014.

Como se déssemos um zoom, pela Figura 3 perceba que, ao longo deste ano, de março para cá a cotação do ouro nos Estados Unidos tem viés de queda, com pequena variação a partir de novembro, quando o presidente Obama sofreu uma derrota nas eleições legislativas e os republicanos passaram a ter maioria na Câmara e no Senado Federal. Já no Brasil, desde setembro o ouro não para de subir. Quando as expectativas são favoráveis, as pessoas tendem a consumir mais. Leite derivados são bens que reagem muito ao comportamento da economia. Quando o cenário é favorável o consumo é aquecido. Quando o cenário é de tensão, de risco, de ouro valorizado, o consumo de lácteos desaquece. Então, fica a pergunta para você responder: em 2015 teremos um mercado mais favorável ou menos? Faça a sua previsão!

Figura 3. Cotação do Ouro nos EUA e Brasil, jan a dez/2014.

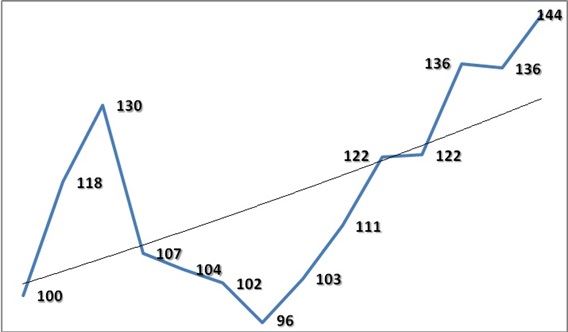

A cotação do Dólar frente ao Real é variável fundamental para definir se seremos exportadores ou importadores de leite. Nos últimos anos tivemos a valorização do Real frente ao Dólar. Isso significou o encarecimento de todos os bens e serviços brasileiros em relação aos produtos importados. O resultado foi que, de 2011 para cá acumulamos importações de R$ 1,5 bilhões de leite e derivados. O Gráfico 4, contudo, mostra um fenômeno interessantíssimo. Veja que a menor cotação desta série de valores médios semestrais e em números-índices ocorreu no segundo semestre de 2011. Em outubro o Dólar chegou a ser cotado em R$ 1,50. De lá pra cá houve uma desvalorização do Real em 50%. Não é sem motivo que as importações este ano fecharão em valores quatro vezes menores que em 2011. Agora, é a sua vez: veja que estimei a tendência do comportamento do Real frente ao Dólar, representado pela reta expressa na Figura. Qual é a sua aposta? Teremos Dólar se elevando em relação ao Real em 2015?

Figura 4. Cotação do Dólar frente ao Real em valores médios semestrais, expressos em números-índices. Brasil, 2008 a 2014.

Os principais importadores de leite do mundo são também exportadores de petróleo. Diamante e petróleo carregam a maldição de não diversificarem as economias dos países exportadores. Esses países passam a depender basicamente da receita das exportações desses produtos para adquirir alimentos. Então, quando o preço do petróleo está elevado ocorre crescimento da demanda mundial de leite, que se traduz em elevação de preços internacionais. O inverso é verdadeiro. Na Figura 5 está representado o comportamento dos preços mensais do barril de petróleo a partir de janeiro de 2013. Perceba que desde maio os preços estão despencando, em função da menor demanda chinesa e da entrada do gás de xisto americano como efetiva alternativa energética. No dia 15 de dezembro os preços chegaram a US$ 60,00. Com petróleo em queda a Venezuela, Angola, México, Rússia e países árabes comprarão menos leite? Então, que aposta você faz para o preço internacional do leite para 2015?

Figura 5. Cotação mensal do barril de petróleo em Londres. Jan/2013 a nov/2014.

O professor Luiz Carlos Mendonça de Barros é quem, ao meu juízo, melhor sabe ler a conjuntura brasileira, o que é um grande feito. Afinal, somos um país volátil por natureza. Mais que emocionante, nossa economia é sempre um convite à aventura. Pois, aprendi com ele que para analisar a conjuntura econômica de um país específico ou a conjuntura econômica global, não se deve dar muita importância aos noticiários, mas à cotação do ouro. Afinal, ao sentir a menor possibilidade de abalos, o capital se refugia no ouro, a forma mais genuína de garantir reserva de valor, proteção contra instabilidade. Então, a regra é clara. Se as expectativas são favoráveis, o ouro tem baixa cotação. Se o que se espera é a instabilidade, a cotação do ouro sobe em direção às nuvens!

A Figura 1 traduz o comportamento da cotação do ouro nos últimos 40 anos ou 500 meses. Na primeira está o comportamento da cotação nos Estados Unidos e na segunda aqui no Brasil. Perceba que, quando tivemos a famosa crise do petróleo em 1973 e a economia mundial paralisou, o impacto foi imenso, mas nada similar à falência da economia mundial ocorrida em 1980, quando os países perderam efetivamente a capacidade de gerar políticas públicas setoriais.

Agora, veja que, de 1983 a 2003 a cotação do ouro manteve certa estabilidade nos Estados Unidos. Já no Brasil, surgiu um dente, com queda abrupta exatamente quando tivemos o Plano Real. A partir de 1998 a cotação volta a subir ao patamar anterior ao Plano e, depois de 2003, ocorre uma contínua valorização do ouro. Portanto, estamos há onze anos vivendo um período de maior instabilidade, somado a uma volatilidade nas expectativas, traduzida na volatilidade da cotação do ouro.

Figura 1. Cotação do Ouro nos EUA e Brasil, jan/1975 a dez/2014.

Veja agora a Figura 2. Ao longo de 2009, com a eclosão da crise financeira internacional, ocorreu um contínuo aumento no valor do ouro. Quanto mais acentuou a crise, maior foi a valorização até que, a partir de 2012, a cotação começou um movimento no sentido contrário, ou seja, o ouro continuamente foi se desvalorizando, na medida em que a economia americana foi se recuperando. Já no Brasil, a crise de 2009 não levou a um forte impacto no primeiro momento. Mas, no segundo semestre de 2010, próximo das eleições, a cotação do ouro mudou de patamar e não voltou a cair até hoje. Portanto, a conclusão é clara. Nos Estados Unidos as expectativas estão melhorando e o mesmo não ocorre no Brasil.

Figura 2. Cotação do Ouro nos EUA e Brasil, jan/2009 a dez/2014.

Como se déssemos um zoom, pela Figura 3 perceba que, ao longo deste ano, de março para cá a cotação do ouro nos Estados Unidos tem viés de queda, com pequena variação a partir de novembro, quando o presidente Obama sofreu uma derrota nas eleições legislativas e os republicanos passaram a ter maioria na Câmara e no Senado Federal. Já no Brasil, desde setembro o ouro não para de subir. Quando as expectativas são favoráveis, as pessoas tendem a consumir mais. Leite derivados são bens que reagem muito ao comportamento da economia. Quando o cenário é favorável o consumo é aquecido. Quando o cenário é de tensão, de risco, de ouro valorizado, o consumo de lácteos desaquece. Então, fica a pergunta para você responder: em 2015 teremos um mercado mais favorável ou menos? Faça a sua previsão!

Figura 3. Cotação do Ouro nos EUA e Brasil, jan a dez/2014.

A cotação do Dólar frente ao Real é variável fundamental para definir se seremos exportadores ou importadores de leite. Nos últimos anos tivemos a valorização do Real frente ao Dólar. Isso significou o encarecimento de todos os bens e serviços brasileiros em relação aos produtos importados. O resultado foi que, de 2011 para cá acumulamos importações de R$ 1,5 bilhões de leite e derivados. O Gráfico 4, contudo, mostra um fenômeno interessantíssimo. Veja que a menor cotação desta série de valores médios semestrais e em números-índices ocorreu no segundo semestre de 2011. Em outubro o Dólar chegou a ser cotado em R$ 1,50. De lá pra cá houve uma desvalorização do Real em 50%. Não é sem motivo que as importações este ano fecharão em valores quatro vezes menores que em 2011. Agora, é a sua vez: veja que estimei a tendência do comportamento do Real frente ao Dólar, representado pela reta expressa na Figura. Qual é a sua aposta? Teremos Dólar se elevando em relação ao Real em 2015?

Figura 4. Cotação do Dólar frente ao Real em valores médios semestrais, expressos em números-índices. Brasil, 2008 a 2014.

Os principais importadores de leite do mundo são também exportadores de petróleo. Diamante e petróleo carregam a maldição de não diversificarem as economias dos países exportadores. Esses países passam a depender basicamente da receita das exportações desses produtos para adquirir alimentos. Então, quando o preço do petróleo está elevado ocorre crescimento da demanda mundial de leite, que se traduz em elevação de preços internacionais. O inverso é verdadeiro. Na Figura 5 está representado o comportamento dos preços mensais do barril de petróleo a partir de janeiro de 2013. Perceba que desde maio os preços estão despencando, em função da menor demanda chinesa e da entrada do gás de xisto americano como efetiva alternativa energética. No dia 15 de dezembro os preços chegaram a US$ 60,00. Com petróleo em queda a Venezuela, Angola, México, Rússia e países árabes comprarão menos leite? Então, que aposta você faz para o preço internacional do leite para 2015?

Figura 5. Cotação mensal do barril de petróleo em Londres. Jan/2013 a nov/2014.

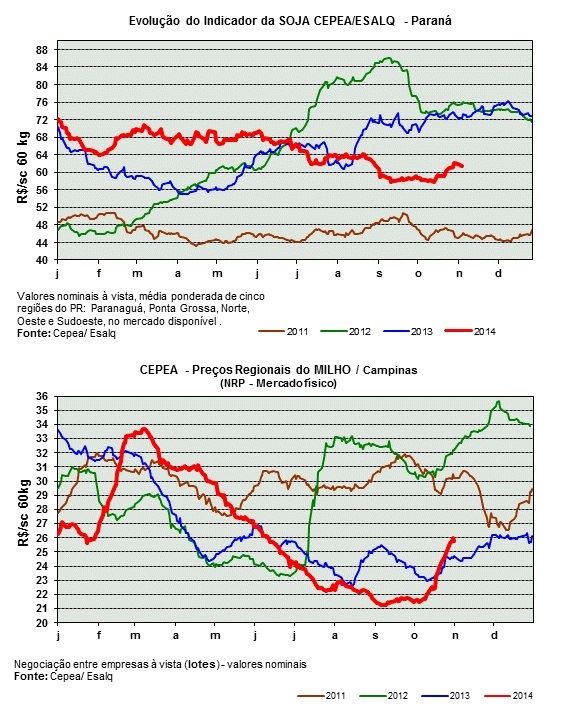

Nos últimos anos os preços do milho e principalmente da soja fizeram a alegria dos produtores. Eles receberam bem mais que o custo de produção. Mas, será que isso tem chances fortes de se repetir? A Figura 6 parece mostrar que não. No caso do milho, o soluço atual de preços tem a ver com a entressafra. Então, sua aposta é que a ração complicará ou não os custos de produção em 2015?

Figura 6. Cotação do Preço mensal da soja e do milho Jan/2011 a nov/2014.

Certamente você fez suas previsões, tendo por base essas variáveis básicas e sua experiência. Olhando 2015 daqui, sou levado a imaginar que continuaremos tendo ouro caro no Brasil, ou seja, instabilidade quanto ao futuro da economia. Isso significa que minha aposta é que a demanda por leite em 2015 não crescerá mais que 1,5%. O dólar será a grande proteção do setor, aumentando a competitividade da produção brasileira. Os preços no mercado internacional cairão, o que sempre afeta os preços no Brasil. Mas o impacto no Brasil será menor, em função da desvalorização do Real. A importação manterá o patamar desse ano, pelo menos, com redução dos preços ao produtor. Todavia, a margem do produtor será menos impactada, pela redução dos preços de soja e milho.

Mas, registre e acompanhe: crescerá a internacionalização da indústria. Além disso, fique com uma sugestão: continue a economizar água. Ela fará falta em 2015!