FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

Pedro Paulo Moreira Rodrigues, coordenador da área de direito societário e mercado de capitais da Goulart e Colepicolo Advogados; Mestre em direito empresarial pela Faculdade de Direito Milton Campos; Autor de diversos artigos publicados e professor de cursos de graduação e pós-graduação.

Introdução

Após passar a vida se dedicando ao desenvolvimento de seus negócios e à formação de seu patrimônio, é recorrente a preocupação de empresários, sejam de que ramo econômico forem, com determinados aspectos específicos, que serão tratados com maiores detalhes ao longo desse artigo.

O primeiro deles diz respeito à manutenção e proteção do patrimônio constituído. É sabido que além das questões naturais, como enchentes ou secas, por exemplo, as atividades empresariais no Brasil estão, mais do que na maioria dos outros lugares do mundo, sujeitas a riscos, sejam eles decorrentes de litígios, autuações fiscais, ambientais, trabalhistas, alterações da política econômica e de relacionamento com outros países, dentre tantos outros. Por muitas vezes, os impactos são enormes, podendo levar ao comprometimento não apenas da viabilidade econômica da continuidade do negócio, mas também do próprio patrimônio pessoal do empresário, construído ao longo dos muitos anos de trabalho. Não é sem razão, portanto, que os empresários tendem a se preocupar com a busca de formas de conferir segurança e proteção a esse patrimônio, formado a duras penas ao longo de suas vidas.

Não menos comum é a preocupação com a continuidade do negócio, que se pretende que permaneça gerando frutos para as gerações futuras, mesmo após a ausência do produtor, garantindo o conforto e a qualidade de vida de seus herdeiros e entes queridos.

Há muito o mundo empresarial se atentou para os benefícios da adoção de estruturas jurídicas voltadas a tratar de forma planejada e antecipada desses pontos, tentando evitar ou ao menos amenizar os impactos decorrentes de uma sucessão não planejada ou da exposição do patrimônio aos riscos empresariais. A preocupação se mostra mais premente no cenário político atual, em que nos encontramos às vias de ver absurdamente majorada a alíquota do imposto sobre heranças (ITCD), conforme se vem noticiando na imprensa.

Quando se trata do setor do agronegócio, a preocupação se mostra ainda mais acentuada, uma vez que se cuida de um ramo de atividade econômica onde os aspectos hereditários estão muito presentes, tendo em vista que as propriedades rurais são normalmente passadas de pai para filho por gerações. Não bastasse isso, as incertezas decorrentes de alterações de políticas econômicas, alterações de legislação ambiental, condições climáticas, dentre outras, possuem um impacto que justifica a atenção e a preocupação dos produtores rurais.

Em decorrência disso é que se pretende, por meio desse artigo, demonstrar a importância da adoção de práticas de planejamento patrimonial/sucessório no setor do agronegócio, destinadas as tratar de maneira adequada, os pontos acima levantados.

Proteção e segregação patrimonial

É muito comum, no ramo agropecuário, o exercício das atividades econômicas pelo produtor, por meio de sua pessoa física, para a utilização de determinados benefícios tributários existentes.

Fora o fato de que esses benefícios tributários somente existem, na realidade, em determinados casos específicos, cuja análise não é objeto do presente artigo. Deve-se mencionar as consequências dessa prática em relação à proteção do patrimônio constituído pelo produtor ao longo de sua vida de trabalho.

Exercendo o produtor, suas atividades por meio de sua pessoa física, todo o seu patrimônio estará exposto aos riscos do seu negócio. Isso é, na hipótese de um eventual contratempo nos negócios, seja decorrente de uma grande autuação ambiental, fiscal, trabalhista, decorrente de quaisquer tipos de litígios, ou mesmo de uma contingência causada por problemas de fluxo de caixa, por exemplo, o patrimônio do produtor estará integralmente exposto e responderá pelas eventuais dívidas e contingências decorrentes.

É por isso que, em outros ramos econômicos, a opção é sempre pela utilização de pessoas jurídicas para a exploração das atividades. O chamado princípio da independência ou da segregação patrimonial da pessoa jurídica garante que, no caso de eventual contratempo na condução dos negócios, como os acima relacionados, somente o patrimônio da própria pessoa jurídica seja responsabilizado pelas eventuais dívidas, ficando o patrimônio pessoal do produtor a salvo, excetuadas algumas situações específicas.

Resumindo, somente o patrimônio efetivamente destinado pelo produtor para o desempenho das atividades econômicas por meio da pessoa jurídica é que responderá pelas contingências daí decorrentes, com algumas exceções. Dessa forma, o que se tem é que o patrimônio pessoal do produtor se torna mais protegido, caso se utilize uma pessoa jurídica para desempenho das atividades econômicas.

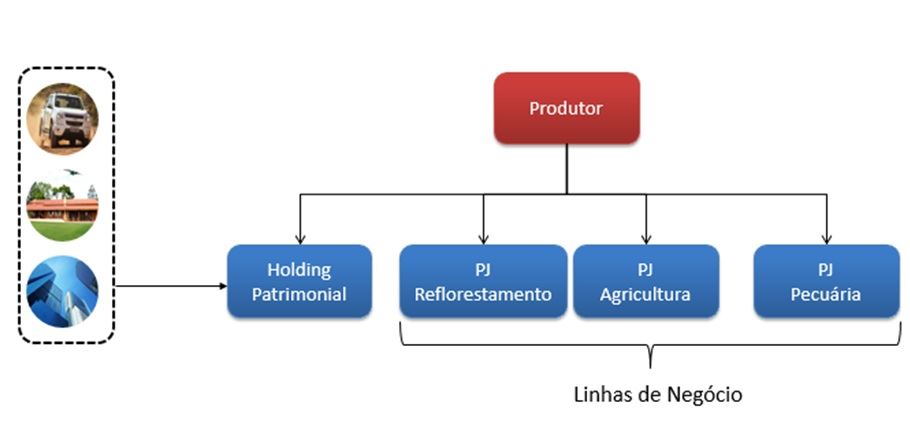

Mas as estruturas societárias e o princípio da segregação patrimonial da pessoa jurídica podem ser utilizados para conferir segurança ainda maior para o patrimônio pessoal do produtor. Veja o organograma abaixo, retirado como modelo de uma reestruturação patrimonial realizada:

No caso em questão, o produtor rural optou por constituir uma pessoa jurídica específica para a exploração de cada ramo de atividade a que se dedica, sendo elas, o reflorestamento, a agricultura e a pecuária. Com isso, é possível obter-se os seguintes benefícios:

1. Em decorrência da segregação do patrimônio da pessoa jurídica, somente o patrimônio destinado ao exercício das atividades de cada uma das linhas de negócio responderá pelas dívidas e contingências dela, não contaminando as demais. Resumindo, se o produtor tiver problemas na sua atividade de agricultura, eles não afetarão a atividade de pecuária, ou a de reflorestamento;

2. É possível a obtenção de linhas de crédito específicas para cada ramo de atividade, não havendo exposição das demais à dívida assumida;

3. É possível trazer para o negócio parceiros específicos, que participem formalmente de apenas um dos ramos de negócio, sem participar dos demais. Assim, é possível ter um sócio na atividade de agricultura, por exemplo, sem que ele participe também dos resultados da atividade de pecuária;

4. Torna-se possível controlar de maneira mais efetiva, do ponto de vista contábil e gerencial, os resultados apartados de cada atividade, melhorando a gestão do negócio como um todo.

Ainda no exemplo tratado no organograma acima, percebe-se que o próprio patrimônio pessoal do produtor não foi mantido em seu nome, mas foi transferido para uma pessoa jurídica, controlada por ele. As pessoas jurídicas constituídas, como nesse caso, com a finalidade exclusiva de gerir o próprio patrimônio, são as chamadas holdings patrimoniais. Da adoção desse tipo de estrutura, obtêm-se os seguintes benefícios:

1. O isolamento do patrimônio pessoal do produtor em uma pessoa jurídica que terá por objetivo exclusivamente sua gestão, permite conferir mais segurança a esse patrimônio, distanciando-o dos riscos da atividade econômica exercida por meio das demais pessoas jurídicas;

2. A manutenção do patrimônio em uma pessoa jurídica pode trazer benefícios tributários. Tome-se, por exemplo, imóveis mantidos para aluguel. Nesses casos, os aluguéis de imóveis detidos por proprietários pessoas jurídicas, sofrem tributação inferior àquela incidente sobre imóveis de pessoas físicas;

3. É possível realizar-se a sucessão, em caso de falecimento, de maneira mais célere e econômica.

Dessa maneira, é possível perceber que são diversos os benefícios decorrentes da adoção de uma estrutura societária/patrimonial adequada, para planejamento das atividades empresariais no agronegócio. Salienta-se, contudo, que as estruturas deverão ser pensadas caso a caso, existindo uma estrutura adequada para cada caso, de acordo com suas peculiaridades.

Sucessão

A preocupação com a sucessão e a continuidade dos negócios após a ausência de seu fundador é comum no meio empresarial. No âmbito do agronegócio, onde as atividades empresariais desenvolvidas em âmbito familiar são a esmagadora maioria, essa preocupação ganha especial relevância.

Os problemas de ordem prática decorrentes da sucessão são vários e a iniciativa de conduzir, em vida, esse processo, é capaz de afastar ou amenizar as consequências de vários deles. Dentre os benefícios que podem ser alcançados, podemos citar:

1. Redução das chances de ocorrência de litígios familiares em torno da herança, possibilitando a divisão do patrimônio conforme se mostre mais interessante, e conforme desejo do patriarca, respeitados obviamente os limites legais;

2. Possibilidade de garantia de renda e participação a herdeiros, ainda que não diretamente ligados aos negócios da família, caso exista o interesse;

3. Definição de critérios para que membros da família possam ter acesso aos cargos de administração ou mesmo o direito de trabalhar nos negócios da família, possibilitando, ainda, identificar os herdeiros mais aptos à condução dos negócios;

4. Definição da possibilidade ou não de cônjuges dos herdeiros e outros familiares terem acesso a cargos de administração e empregos nos negócios da família, bem como a participação no próprio patrimônio;

5. Evitar que a indisponibilização do patrimônio durante eventual período do processo de inventário possa vir a causar dificuldades financeiras à família, decorrentes de ausência de liquidez;

6. Realização da sucessão de forma tributariamente mais favorável;

7. Evitar que eventuais litígios decorrentes da sucessão possam comprometer a condução dos negócios da família; e

8. Regras de retirada dos negócios para os sucessores que não estiverem alinhados com os demais e com a forma de condução dos negócios.

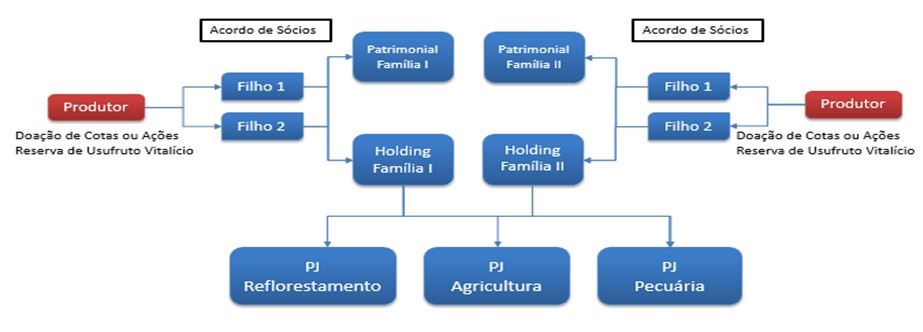

A fim de exemplificar na prática o alcance desses benefícios, veja o organograma abaixo, retirado como modelo de um planejamento sucessório realizado:

No modelo acima, duas famílias desenvolviam o negócio em conjunto. A estrutura implementada previa a constituição de uma sociedade para cada uma dessas famílias, com o objeto exclusivo de participar de outras sociedades (são as chamadas holdings de participação ou holdings puras). Por meio dessas holdings é que cada uma das famílias participaria de uma terceira sociedade, por meio da qual os negócios seriam desenvolvidos.

Adicionalmente, foi constituída uma holding patrimonial para cada uma das famílias, que passou a ser a detentora do patrimônio familiar. Por fim, as cotas/ações de participação nas holdings foram doadas aos herdeiros, com reserva do usufruto ao patriarca.

Com o planejamento, foram alcançados os seguintes benefícios:

1. Por meio do acordo de sócios elaborado no âmbito da holding de participações de cada família, foi possível definir os critérios para que os membros de cada família pudessem ter acesso aos cargos de administração dos negócios, tendo sido identificado o herdeiro mais apto para conduzi-los num primeiro momento;

2. Como decorrência da doação das cotas/ações das holdings de participações e das holdings patrimoniais para os herdeiros, foi possível por meio de cláusula de incomunicabilidade, estabelecer que os cônjuges não teriam participação no patrimônio doado. A cláusula de usufruto garantiu a patriarca continuar tendo acesso aos frutos do patrimônio, durante o tempo de vida;

3. Com a doação das cotas/ações das holdings em vida, evitou-se que o patrimônio ficasse indisponibilizado durante longo período, em decorrência do processo de inventário, no momento da sucessão; e

4. Com a constituição de uma holding de participações para cada família, garantiu-se que a sucessão e as eventuais discussões decorrentes ocorressem exclusivamente no âmbito de cada família, evitando-se a convivência indesejada de herdeiros de uma família com o patriarca da outra e vice-versa, ou mesmo dos herdeiros de cada família, diretamente, o que poderia impactar negativamente na condução dos negócios comuns.

Ficam claros, portanto, os benefícios da adoção de estruturas de planejamento sucessório, valendo mais uma vez salientar que não existe uma fórmula pré-estabelecida para todos os casos, devendo ser pensado o formato adequado, conforme as peculiaridades de cada grupo empresarial familiar.

Conclusão

Conforme se demonstrou acima, são inúmeros os benefícios decorrentes da implementação de estruturas de planejamento patrimonial/sucessório no âmbito dos grupos empresariais familiares. Os benefícios se tornam ainda mais claros em um meio como o do agronegócio, onde a cultura patrimonialista e familiar é extremamente acentuada.

Vale frisar que as estruturas decorrentes desse tipo de trabalho não são aplicáveis somente a grandes conglomerados empresariais. Ao contrário, são facilmente adaptáveis a negócios de pequeno e médio porte, conferindo os mesmos benefícios aos envolvidos, com um custo de implantação absolutamente acessível e que certamente será, em pouco tempo, observado como um investimento altamente interessante.

Os benefícios são diversos, desde a economia tributária, à manutenção de um ambiente familiar mais saudável, razão pela qual se mostra interessante que os produtores rurais, assim que como já vêm fazendo os empresários dos mais diversos ramos econômicos, passem a se preocupar com adoção de medidas nesse sentido, que conferirão maior tranquilidade para a condução de seus negócios.